In late Nov 2023, news broke in South Korea that the leading local streaming services TVing and Wavve were merging. It's a combination of the third and fourth place players to take on Netflix. Much has been said about the merger of the two companies. Success or failure, and more importantly, consumer harm.

Coincidentally, similar news broke in the US on 1st Dec, 2023. Apple and Paramount Global are working on a streaming bundle, the Wall Street Journal reported. It would be a soft bundle that would offer discounts for simultaneous subscriptions to Apple TV+ and Paramount+. It's still early days for the two companies to talk about launching an integrated offering, and it's unclear what form the bundle will take.

Whether it's Wavve or Tving, or Apple TV+ or Paramount+, it seems that as competition in the streaming market heats up, rivals are joining forces to attract more subscribers. But their methods are different. One is integration, the other is solidarity. The question is, what will the market look like after the collaboration? Which one will be better for them to achieve the two things they desperately need: more subscribers and more revenue?

But the referee who will decide the winner is the consumer. In this regard, we have a new player on the field. That's the bundling of grocery delivery service Instacart with Paramount+. What's really in it for the consumer? In addition, South Korea streaming services should consider a more favorable streaming company structure for international expansion.

11월 말 한국에서는 대표 로컬 스트리밍이 티빙(TVing)과 웨이브(Wavve)의 합병 뉴스가 전격 나왔다. 1위 넷플릭스를 잡기 위한 3위와 4위의 결합이다.

양사가 합병하게 되면 이용자 수 기준 넷플릭스와 맞먹는 스트리밍 로컬 서비스가 등장한다. 10월 기준 월간 활성화 이용자 수(MAU)는 넷플릭스가 1137만명으로 가장 많았고, 쿠팡플레이(527만명), 티빙(510만명), 웨이브(423만명)가 뒤를 이었다. 티빙과 웨이브 이용자 수를 합치면 933만명으로 단숨에 1위에 2위로 발돋움한다. 티빙과 웨이브의 월 합산 사용 시간 역시 약 9029만시간으로 넷플릭스(1억시간)에 육박한다. 중복 이용자가 있기 때문에 실제로는 이보다 크게 낮을 것으로 보인다.

두 회사의 합병을 두고 많은 이야기들이 나오고 있다.

성공 혹은 실패, 더 중요한 것은 소비자 피해다. 공교롭게도 12월 1일 미국에서도 비슷한 뉴스가 공개됐다.

애플(Apple)과 파라마운트 글로벌(Paramount Global)이 스트리밍 번들을 추진하고 있다고 월스트리저널이 보도했다. 애플 TV+와 파라마운트+를 동시 구독하면 할인해주는 소프트번들 형태다. 현재 두 회사의 통합 상품 출시 논의는 초기 단계이며 어떤 형태의 번들이 나올지 아직은 알 수 없다.

웨이브(wavve)와 티빙(Tving), 애플 TV+와 파라마운트+ 모두, 스트리밍 시장 경쟁이 치열해지면서 보다 많은 구독자를 모으기 위해 경쟁사들이 손을 잡은 모양새다.

하지만 방식은 다르다. 한 곳은 통합이고 한 곳은 연대다. 관건은 협업 후의 시장 변화다 구독자 증대와 매출 확대 등 그들에게 절실한 두 마리 토끼를 위해 어떤 방식이 더 나을까? 그러나 승자를 결정하는 심판은 소비자다. 이런 점에서 우리는 새로운 선수를 등판시킬 수 있다. 바로 식료품 배달 서비스 인스타카트와 파라마운트+의 번들링(묶음 상품) 제공이다. 진정 소비자를 위한 방식은 무엇일까? 여기에 한국은 해외 진출 위해 더 유리한 스트리밍 기업 형태도 고민해야 한다.

[경기 악화가 만든 애플과 파라마운트의 연대]

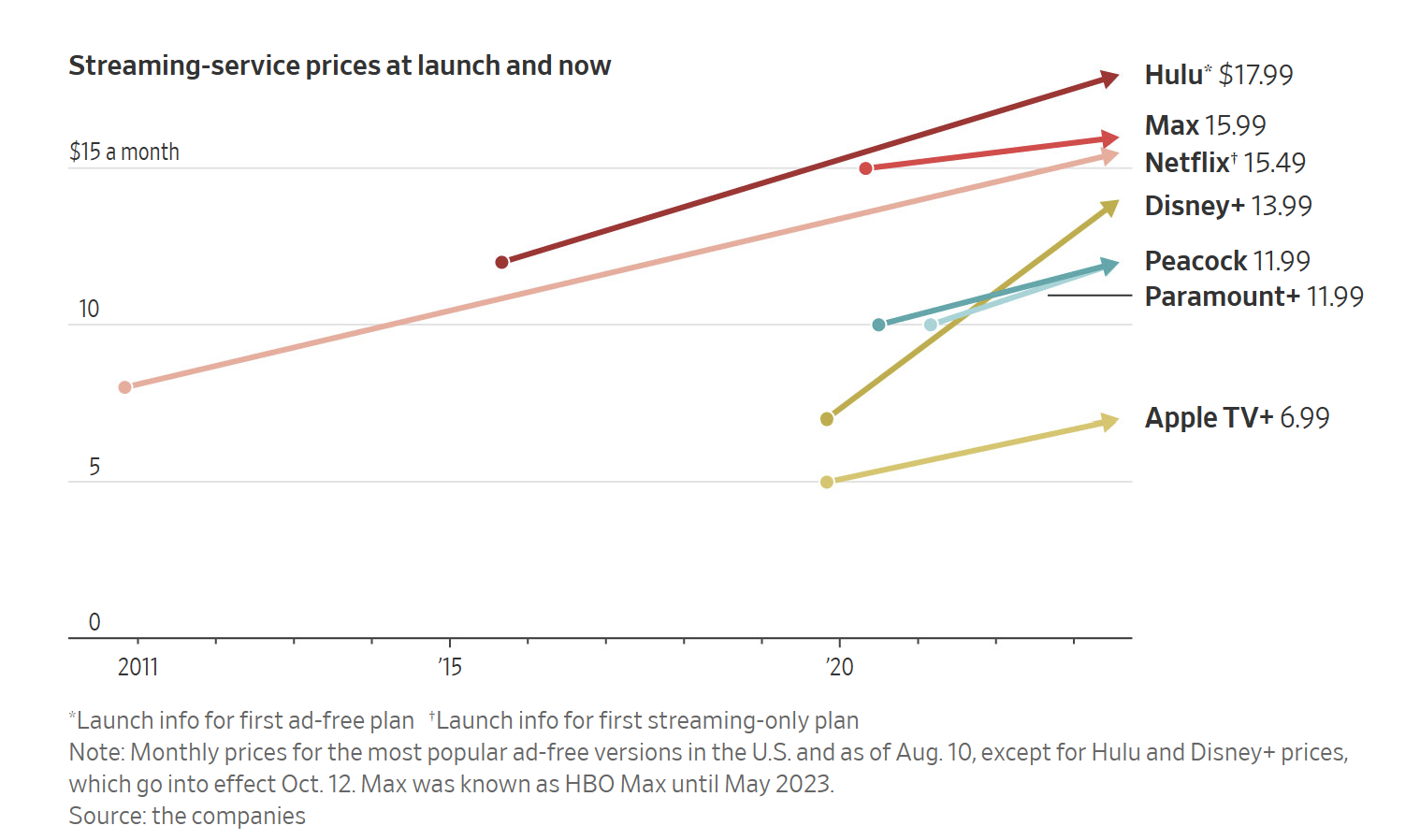

경기 악화와 스트리밍 서비스 시장 경쟁 격화는 애플(Apple)과 파라마운트(Paramount)가 손을 잡게 만들었다. 미국 스트리밍 서비스들은 2019년 이후 이어지는 과도한 투자에 따른 수익 악화로 최근 가격을 계속 올리고 있다.

S&P글로벌 마켓 인텔리전스에 따르면 지속적인 가격 인상으로 2022년 미국 가구들에 평균 스트리밍 지출 비용도 29.64달러까지 올랐다. 급격한 가격 인상은 이용자 이탈로도 이어지고 있다.

가격 인상과 함께 스트리밍 서비스 확대에 따른 경쟁 격화도 이탈율(Churn)을 높이고 있다. 젊은 세대 상당수는 자신들이 좋아하는 시리즈를 시청한 뒤 절독하고 있다. 이른바 호핑(Hopping) 트렌드다.

때문에 스트리밍 서비스들은 이탈율을 줄이기 위해 모든 역량을 집중하고 있다.

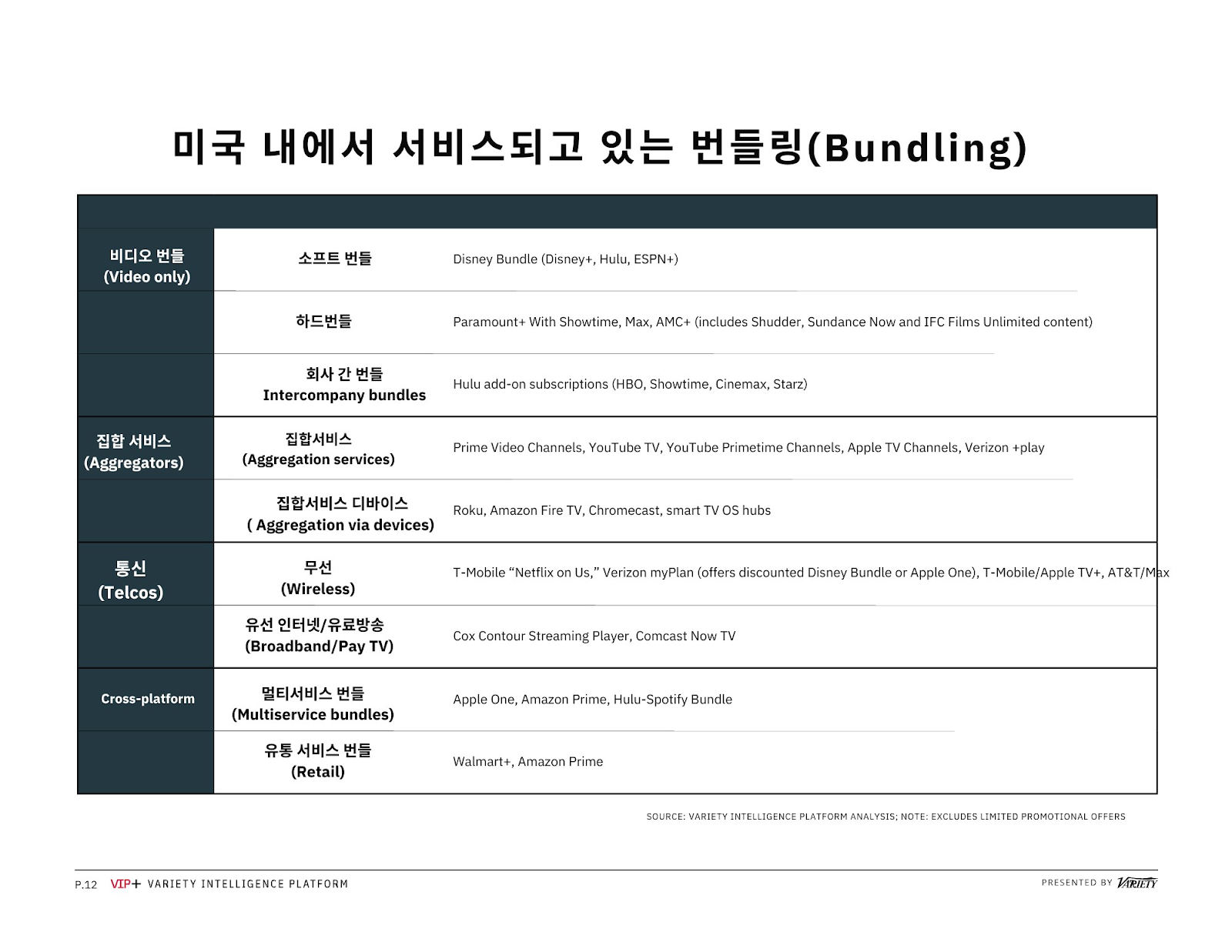

먼저 두 개 이상의 스트리밍을 묶어 제공(Bundle)할 경우 이탈율(churn은 떨어진다. 디즈니+와 훌루 번들 이용자들의 절독율이 낮다는 것은 여러 지표를 통해 확인된다.

묶음 상품은 원래 케이블TV의 주력 무기였다.그러나 이제는 스트리밍 서비스들이 고객 중심으로 서비스를 묶고 있다.

버라이즌 커뮤니케이션즈(Verizon Communications)의 수석 부사장이자 최고 콘텐츠 책임자인 에린 맥퍼슨(Erin McPherson)은 WSJ인터뷰에서 “스트리밍 서비스의 리번들링이 생각보다 빠르게 진행되고 있다"며 “번들은 앞으로도 계속될 것이 분명하다”고 설명했다. 2022년 버라이즌은 스트리밍 서비스를 묶어 구독할 수 있는 마켓 플레이스를 내놨다.

이렇듯, 미국 스트리밍 서비스 시장에서 번들링은 확산되고 있다. 애플 TV와 파라마운트+를 물론이고 통신 상품을 중심으로 한 번들링(Bundling)도 일반화되고 있다. 넷플릭스(Netflix)와 맥스(Max)는 버라이즌과 공동 번들링을 고려하고 있다. 버라이즌 무선 인터넷 구독자들에게 스트리밍 할인 번들을 제공하는 것이다. 번들링 가격은 두 서비스를 개별 구독하는 것보단 저렴한 수준에서 수렴된다.

워너브러더스디스커버리(WBD)도 비슷한 형태 번들을 추진하고 있다.WBD CEO 데이비드 자슬라브는 최근 다른 스트리밍 서비스와 맥스를 묶어 제공(번들링)하는 데 언제든 열려있다고 설명했다.

[ “번들링”은 낮은 이탈률”]

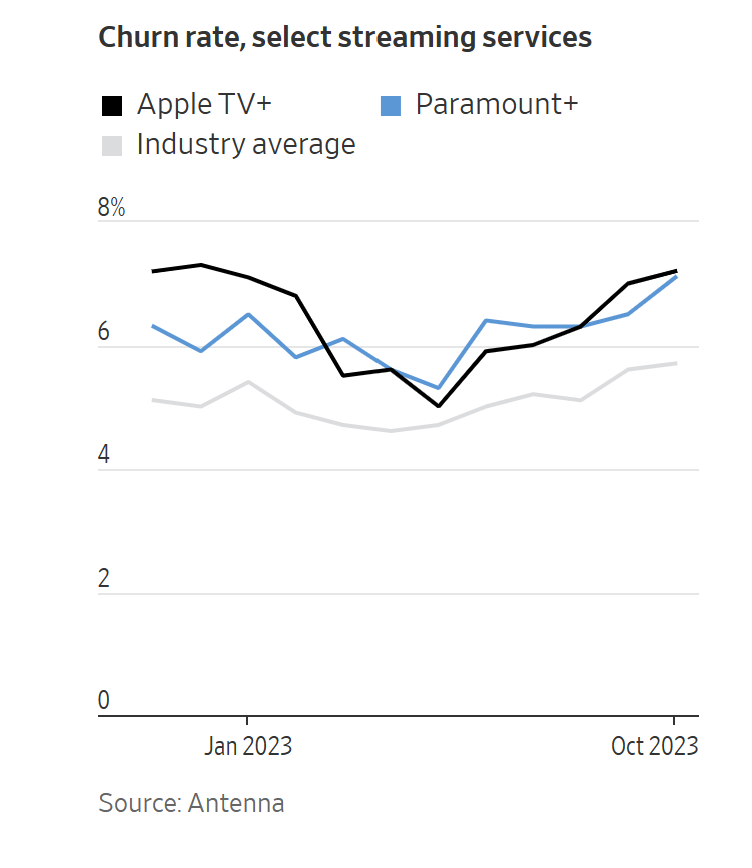

애플 TV+와 파라마운트+는 업계 평균보다 높은 이탈률(Churn)로 유명하다.

안테나(Antenna)에 따르면 미국 스트리밍 서비스 평균 이탈율이 5.7%(10월)이었지만 두 서비스의 이탈율은 7%가 넘었다. 이탈율이 높은 이유는 낮은 충성도 때문이다. 소비자들이 주머니 사정이 나빠질 경우 절독 1순위가 될 수 있다.

이탈율을 줄이는 가장 흔한 방법은 번들링(Bundling)이다. 번들링 구독자는 이탈율이 낮고 서비스 충성도가 높다. 이와 관련 디즈니+는 시작 초기부터 디즈니+와 또 다른 스트리밍 서비스 훌루(Hulu)를 번들링으로 패키지화해 제공해왔다. 여기에 스포츠팬들을 ESPN+를 더해 3개를 한꺼번에 할인해 구독할 수 있다.

애플 역시 크로스 번들링(Cross Bundling)을 제공하고 있다. 애플 뮤직, 애플 아케이드 등 애플이 제공하고 있는 구독 서비스를 묶어 제공하는 애플원(Apple One)이다. 안테나는 애플원도 애플 TV+ 등 단독 서비스보다 절독률이 낮다고 평가했다. 얼마 전 합병을 선언한 티빙과 웨이브(Wavve)도 장기 이탈율을 줄이기 위해한 목적도 있다.

파라마운트도 파라마운트+와 쇼타임(Showtime) 번들을 제공했다. 그러나 2023년 말 파라마운트는 두 서비스를 물리적으로 통합해(하나의 앱) ‘파라마운트 with Showtime’이라는 서비스를 내놓기로 했다.

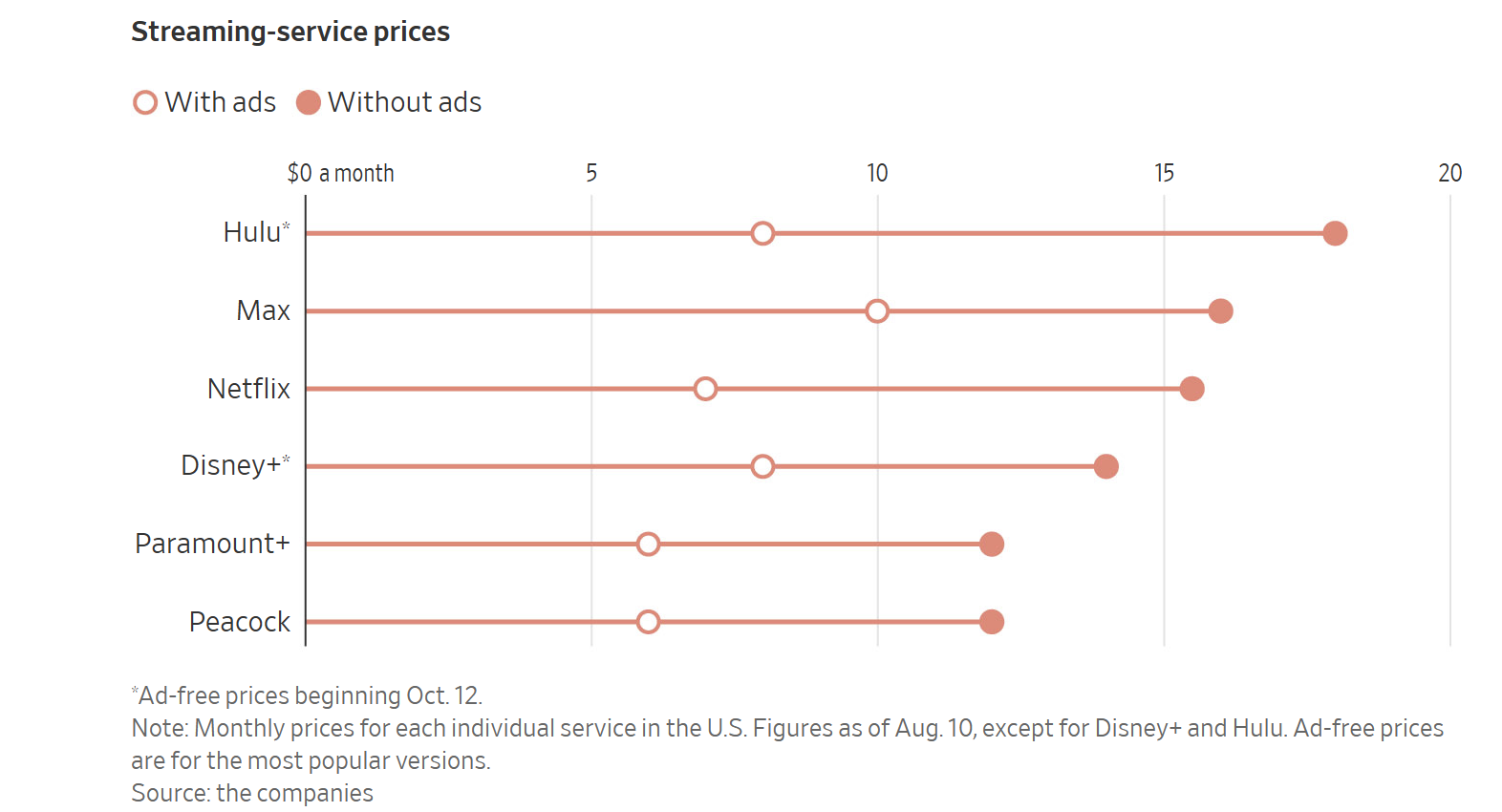

통합 후 광고 없는 프리미엄 버전 상품 월 이용 가격을 9.99달러에서 11.99달러로 인상했다. 10월 애플은 미국에서 애플TV+(Apple TV+) 가격을 6.99달러에서 9.99달러로 높였다.

[양극화 되고 있는 스트리밍 시장]

마이너 스트리밍 서비스의 번들링은 생존을 위한 필수 선택이다. 시장 주도권이 없는 서비스들이 힘을 합쳐 경쟁력을 키우는 것이다. 생존을 위해서는 광고 매출을 확대하거나 이용 가격을 높여야하는데 단독으로는 불가능하다.

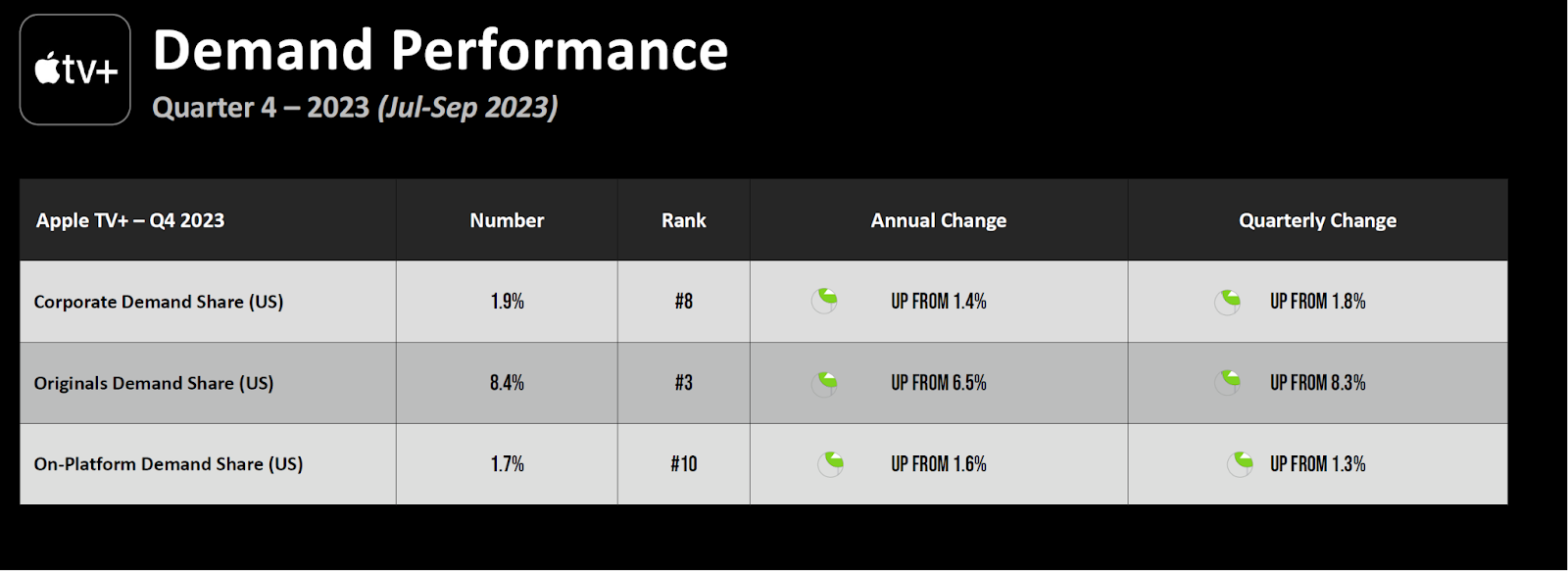

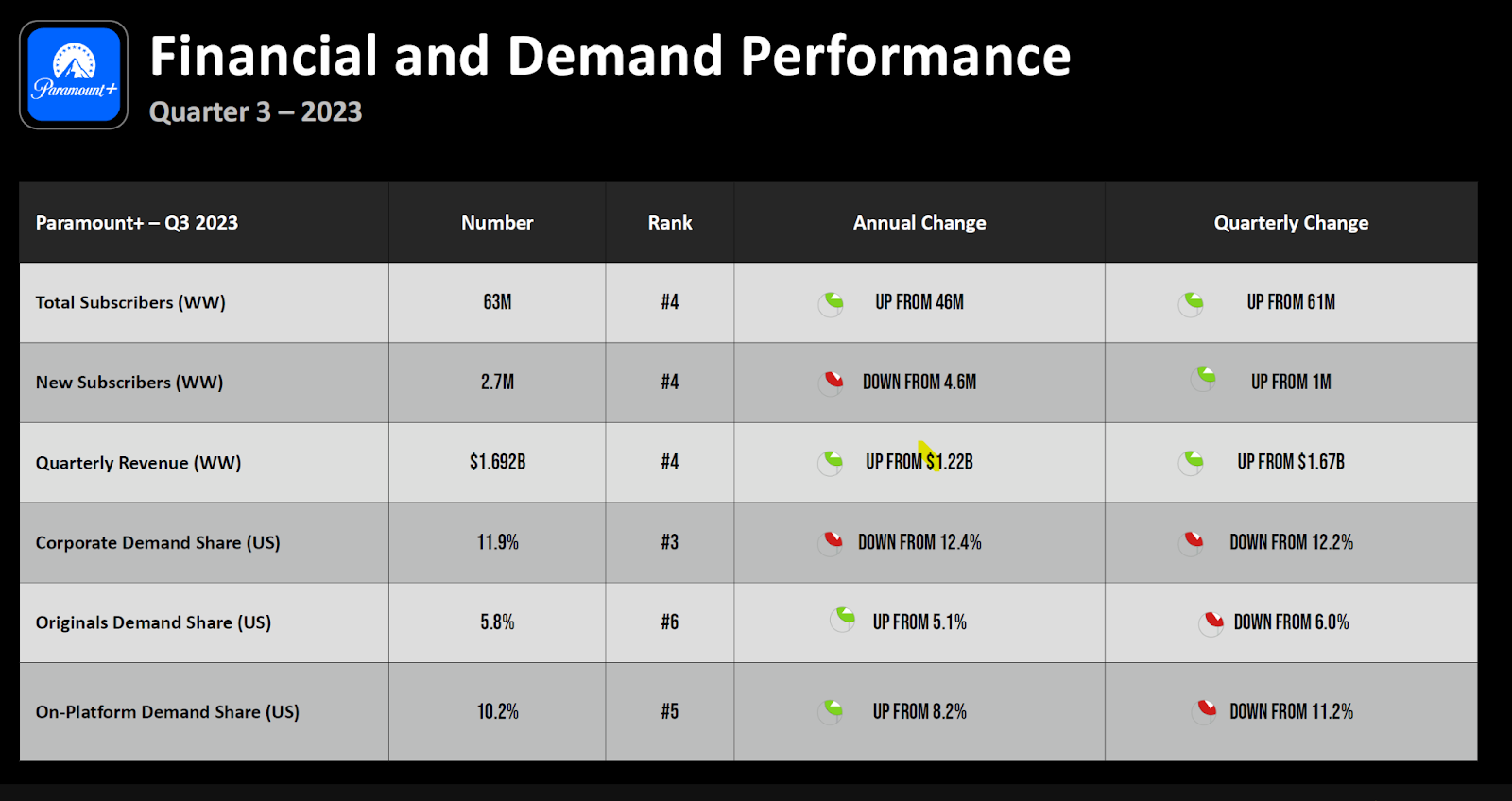

애플TV+와 파라마운트+의 협업은 여기에 가깝다. 두 서비스는 충성도 및 구독자 규모 측면에서 단독으로 시장을 움직일 힘이 없다. 2023년 3분기 기준 파라마운트+의 글로벌 구독자 숫자는 6,300만 명이며 애플 TV+의 글로벌 수요(Demand)는 8위다. 오리지널 콘텐츠 수요가 3위로 높지만 공급 숫자가 낮은 것을 감안하면 진실된 숫자는 아니다.

이들은 협업 후 시작 초기 개별 구독에 비해 번들링 가격을 낮게 책정하겠지만 이용자 증가 추이를 보고 계속 가격을 높일 가능성이 높다.

현재 스트리밍 서비스 시장은 양극화되고 있다.

프리미엄(광고 없는) 서비스는 가격을 높이고 있지만 동시에 저렴한 광고 지원 요금제도 확산되고 있다. 지난 9월 넷플릭스는 미국에서 프리미엄 상품 중 가장 저렴했던 9.99달러 베이직 요금제를 폐지했다. 이제 미국에서 광고 구독 상품(6.99달러)와 프리미엄 스탠다드 상품(15.99달러)차이는 거의 10달러로 벌어졌다.

월스트리트 저널 분석에 따르면 광고 없는 프리미엄 스트리밍 서비스 월 이용 가격은 지난 1년 간 평균 25%가 높아졌다. 고객들은 돈을 더 지불하거나 아니면 아예 싼 요금제(광고)로 갈아타고 있다.

[번들 다양성도 증가해 ‘크로스 번들링’ 확산]

스트리밍 번들의 일반화는 다양성도 증가시킨다. 번들링 초기에는 소프트 번들(두 서비스들의 묶음 상품)이 늘어나고 2단계에는 하드 번들(Hard Bundle)이 등장한다. 파라마운트+와 애플 TV+는 초기 단계이며 디즈니가 추진하고 있는 ‘디즈니+와 훌루’의 통합은 2단계다. 한국 티빙(Tving)과 웨이브가 합쳐진다면 2단계의 토종 하드 번들이 탄생하게 된다.

3단계는 다양한 번들링이다. SVOD 간 번들 뿐만 아니라 월 구독 모델을 채택한 다양한 포맷 상품들끼리 통합 제공하는 트렌드다. 미국 케이블TV 2위 차터(Charter)와 디즈니+(Disney+)가 차터 구독자들에게 ‘케이블+스트리밍(디즈니, ESPN+)’ 묶음 상품을 제공하기로 한 것이 대표적인 예다. 이 번들은 차터와 디즈니가 2023년 9월 전송료 분쟁을 겪으면서 만들어진 필연적 결합이지만, 케이블TV업계에 확산될 수 밖에 없다.

크로스 번들링에 가장 적극적인 스트리밍은 NBC유니버셜의 피콕(Peacock)이다. 2023년 11월 29일 피콕(Peacock)과 식료품 배달 서비스 인스타카트(Instacart)는 인스타카트+(Instacart+) 구독자들(월 9.99달러)에게 피콕을 무료로 제공하는 협약을 맺었다. 무제한 무료 배송을 제공하는 연 98달러의 인스타카트+는 피콕과 시너지를 자신하고 있다. NFL을 중계하는 피콕은 젊은 층 이용자들이 많다.

파라마운트는 월마트(Walmart)와도 월마트+구독자들(1년 98달러)에게 파라마운트+(광고 기반)를 추가 비용 없이 제공하는 협약을 맺었다. 글로벌 시장에서 2억 명 이상의 구독자를 보유하고 있는 아마존 프라임(Amazon Prime)에 대항하기 위해서다.

파라마운트는 또한 델타 항공(Delta Airline)과도 협상 중이다. 일부 델타 회원(SkyMiles frequent-flier members)에게 비행기에서 무료 와이파이와 스트리밍 서비스 접근권을 제공하는 계약이다. 버라이즌(Verizon)은 이용자들에게 파라마운트+와 넷플릭스 번들을 제공하고 있다.

[결론-티빙과 웨이브는 번들링부터 제공했어야 한다]

애플TV+와 파라마운트+의 묶음 상품은 묘하게 흘러갈 수 있다. 결합에 장점이 있다면 아예 통합될 수도 있다. 다만, 애플이 파라마운트+를 인수할 가능성이 높다(물론 모체도). 파라마운트가 미국 주요 지상파 네트워크인 CBS를 보유하고 있다는 점에서 FCC규제를 피하기 위해서도 빅테크(애플)가 파라마운트를 인수하는 것이 합리적이다.

우리는 애플TV+와 파라마운트+의 번들링에서 티빙과 웨이브의 미래도 엿볼 수 있다. 두 결합, 모두 생존을 위해 꼭 필요한 협업이라는 점 때문이다. 티빙과 웨이브는 번들링 과정을 넘어 아예 통합을 시도하고 있다.

그러나 협상이 정상적이었다면 이들은 통합 논의 이전 소프트 번들링을 시도했어야 맞다. 티빙과 웨이브를 묶는 번들링 상품을 내놓고 시장과 고객들의 반응을 보는 것이다. 이럴 경우 중복 가입자 수준이나 통합 이후 고객 이탈과 가격 인상을 추진할 객관적 데이터를 얻을 수 있었다.

하지만, 두 서비스 모두 회사를 압박하는 적자 규모와 급박하게 돌아가는 스트리밍 시장 경쟁이 협업을 넘어 통합을 강제한 것으로 보인다.

웨이브와 티빙의 통합은 국내와 국외를 나눠서 볼 수 밖에 없다. 한국의 경우 통합은 넷플릭스와의 격차를 격차를 줄이겠지만 ‘이용자’ 선택권 역시 박탈할 축소 결합으로 귀결될 위험도 크다.

정부 당국이 감시해야 하는 것은 구독 할인이 아닌 품질 확대 없는 가격 인상이다. 사업자들이 가장 우려해야 하는 것은 통합 후 감소할 가입자다. 결과적으로 두 회사는 광고 상품을 적극적으로 판매할 수 밖에 없다.

그러나 해외는 긍정적인 요소가 많다. 티빙과 웨이브에 콘텐츠를 공급하고 있는 주요 사업자(지상파, 종편)가 이탈하지 않는다면 해외 K콘텐츠 플랫폼은 더 강해질 수 있다.

더 많은 K라이브러리가 한 곳에서 서비스된다면 (전문 장르에서) 넷플릭스와의 유효 경쟁 구도도 만들어낼 수 있다. 이 경우 현실적인 전제조건은 있다. 구도를 유지하는 것이다. 통합 서비스가 새로운 해외 진출 방법을 시도한다면 새로운 경쟁 상황에 놓일 것은 자명하다.

![[Report]Ofcom 'Future of TV Distribution'](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2024/05/guwd3g_202405122027.png)

![[PT]NAB2024 the Era of conversational AI](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2024/05/qc7q4b_202405081558.png)

![[PPT-Report]대화형 AI의 시작 "NAB2024"](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2024/05/yhln3l_202405081556.png)