Netflix, the #1 global subscription media, and Youtube, the #1 digital video distribution platform and #1 advertising media are competing for the top spot. YouTube and Netflix used to coexist, dominating the top two major revenue markets for media and entertainment companies: subscription and advertising, respectively.

However, with YouTube entering Netflix's market with a subscription model (Premium, music YouTube TV) and Netflix launching an ad product in 2022, the two big tech platforms are going head-to-head.

In particular, YouTube and Netflix have been competing for the "eyeball of consumers (or subscribers)" since the advent of the "cross-media era," in which people consume various media and content on one platform, including smartphones, connected TVs, and smart TVs. While YouTube does not create original content, the UGC that users post has become an effective differentiator for YouTube.

For Netflix, the relative competitive advantage is that it is the only "global premium content platform" with more than 280 million global subscribers and a presence in more than 190 countries.

Netflix and YouTube are the only winners despite the downturn in the global media market. However, in the age of winner-take-all, Netflix and YouTube are competing fiercely for supremacy. One of the weapons in their arsenal is K-content.

글로벌 구독 미디어 1위 넷플릭스와 디지털 동영상 유통 플랫폼이자 1위 광고 미디어는 유튜브(Youtube)가 미디어 1위 자리를 놓고 경쟁하고 있다.

유튜브와 넷플릭스는 구독(Subscription)과 광고(Ad)라는 미디어, 엔터테인먼트 기업의 주요 수익 시장 1위를 각각 점유하며 공존하고 있었다. 그러나 유튜브가 구독 모델(프리미엄, 유튜브TV)를 도입하며 넷플릭스의 시장에 들어왔고 넷플릭스 역시 2022년 광고 상품을 내놓으면서 이들 두 빅테크 플랫폼은 정면으로 마주 붙고 있다.

특히, 스마트폰, 커넥티드TV, 스마트TV 등 다양한 미디어, 콘텐츠를 한 플랫폼에서 소비하는 ‘크로스 미디어 시대’가 도래한 이후 유튜브와 넷플릭스는 ‘소비자(혹은 구독자)의 눈과 귀’를 점하기 위해 경쟁하고 있다. 유튜브는 오리지널 콘텐츠를 만들지 않지만, 사용자들이 포스팅하는 UGC는 유튜브의 효과적인 차별화 무기가 됐다.

넷플릭스의 경우 2억 8,000만 명에 달하는 글로벌 구독자와 190개가 넘는 국가에 진출한 이후 유일한 ‘글로벌 프리미엄 콘텐츠 플랫폼’이라는 점이 상대적인 경쟁우위다.

글로벌 미디어 시장에 침체됐지만 넷플릭스와 유튜브는 유일한 승자다. 그러나 승자독식의 시대 넷플릭스와 유튜브는 절대지존의 자리를 두고 치열하게 경쟁하고 있다. 경쟁의 무기에는 K콘텐츠도 있다.

[구독 시장에서 맞붙는 유튜브와 넷플릭스]

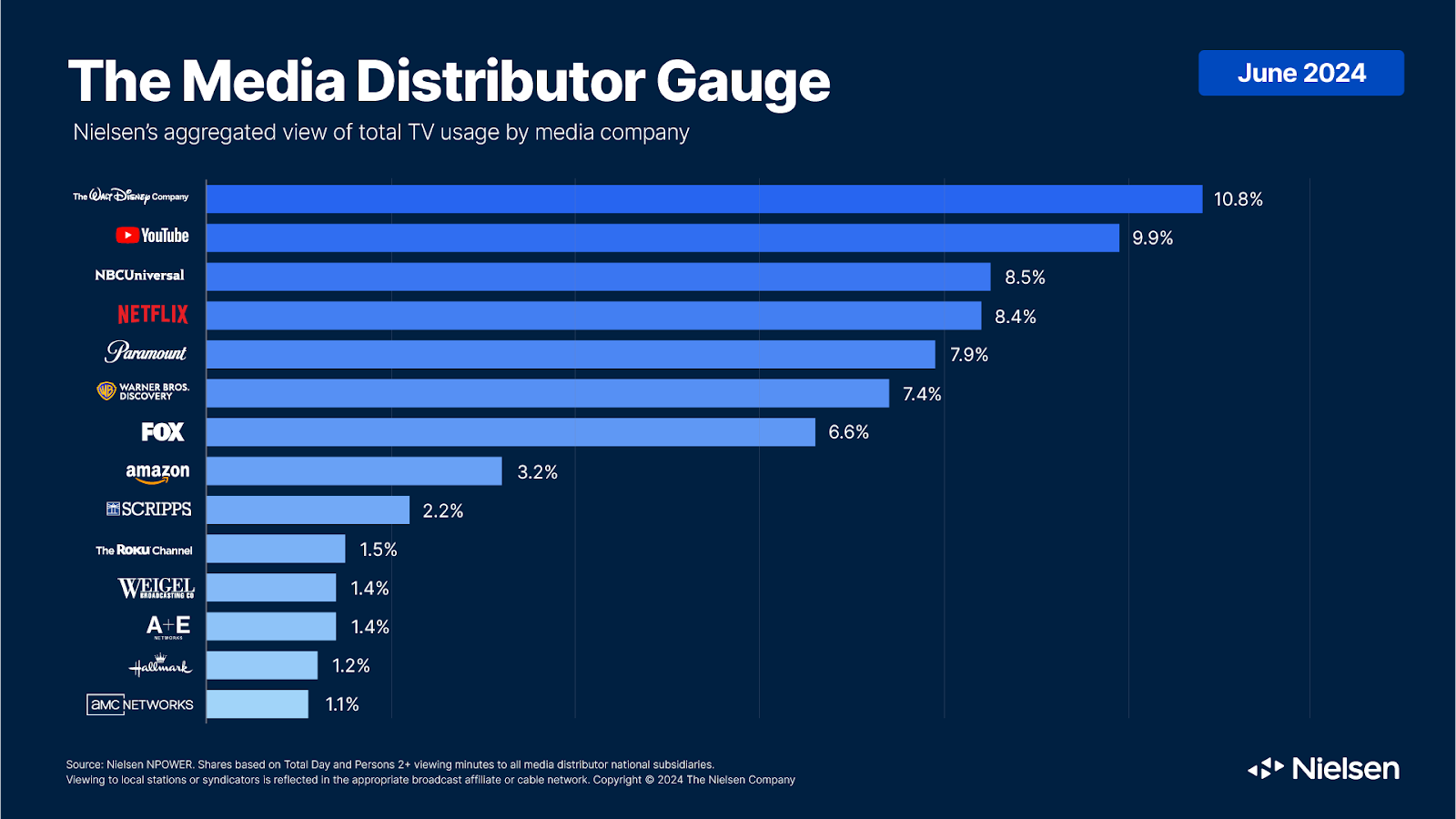

스마트TV 시청 점유율 기준, 유튜브와 넷플릭스는 1위와 2위를 기록하고 있다. 넷플릭스는 광고 시장에 들어왔고 유튜브 또한 프리미엄, 유튜브 TV 등 구독 상품을 운영하고 있다. 닐슨이 매달 조사하고 있는 ‘미디어 유통 사업자 게이지(The Media Distributor Gauge)’의 6월 자료에 따르면 유튜브는 시청 점유율 9.9% 2위이고 넷플릭스는 8.4%로 4위 수준이다. 유통 사업자 게이지는 미디어 회사 별로 집계된 크로스 미디어 플랫폼(TV와 스트리밍 서비스) 시청 점유율을 집계한 것이다.

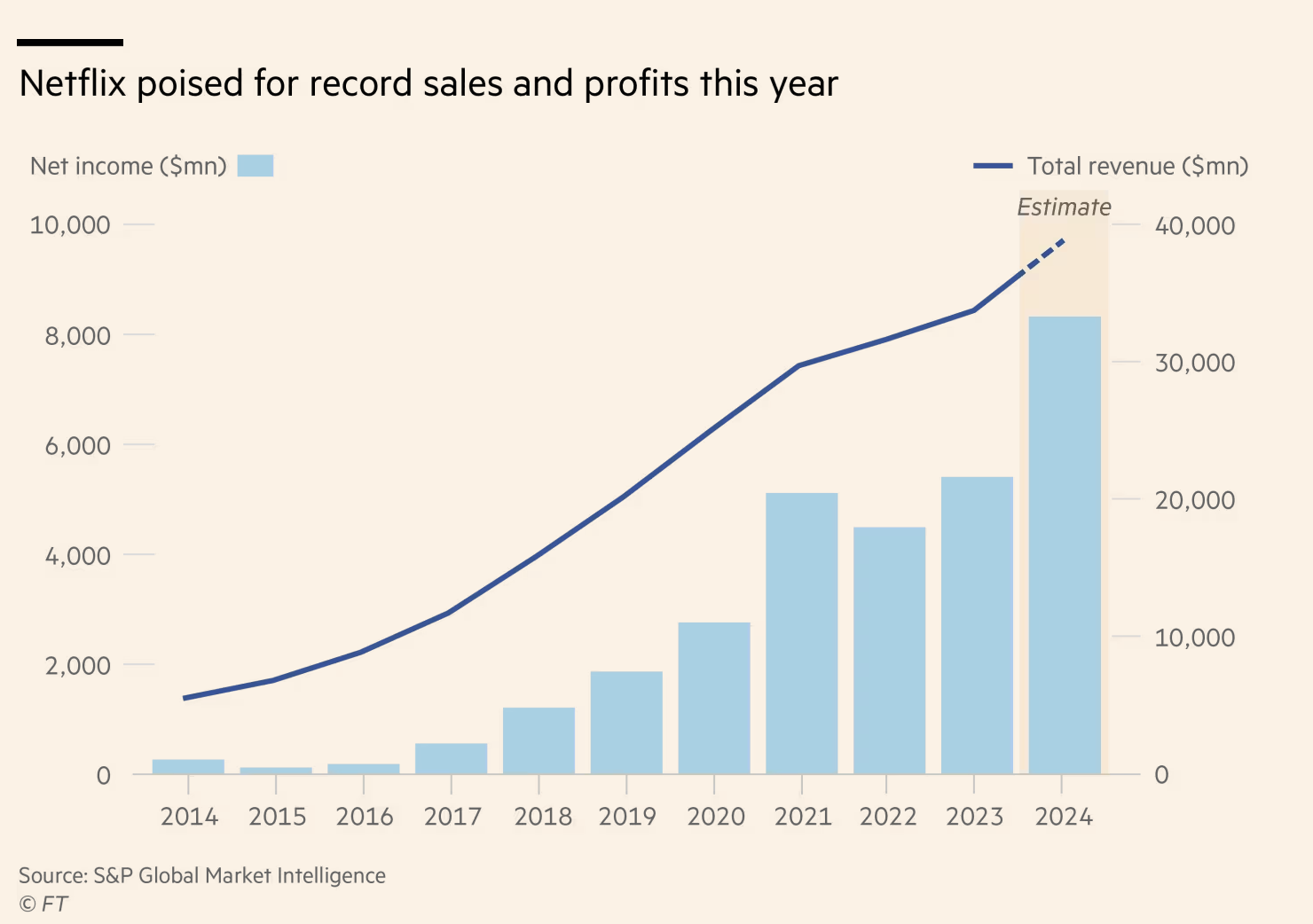

구독 모델의 1위 서비스는 넷플릭스(Netflix)다. 넷플릭스는 2024년 2분기 805만 명의 신규 가입자를 유치해 글로벌 2억 7,650만 명의 구독자를 두고 있다.

매출 역시 지난해 같은 기간에 비해 17% 상승한 95억 6,000만 달러를 기록했고 순이익은 21억 5,000만 달러였다. 글로벌 1위다.

유튜브 또한 구독 모델을 강화하고 있다. 구글에 따르면 2023년 유튜브와 구글의 구독 서비스는 유튜브 프리미엄, 유튜브 뮤직, 유튜브TV를 포함, 150억 달러 이상의 수익을 창출했다. 현재까지 넷플릭스는 두 서비스가 상호 보완적(complementary)이라고 보고 있다.

최근 2024년 2분기 실적 발표에서 넷플릭스 공동 CEO 그레그 피터스(Greg Peters)는 넷플릭스의 오리지널 콘텐츠에 베팅을 지적하며 “유튜브 모델 내에서 (넷플릭스와 같은 수준의) 대규모 베팅이 가능할 지 의문”이라고 말했다.

[광고 시장에서 승승장구하는 유튜브]

유튜브(Youtube)는 2024년 2분기 두 자리수의 디지털 광고 매출 상승률을 기록했다. 모회사 알파벳(Alphabet)은 유튜브의 광고 수익은 전년 동기 대비 13% 증가한 86억 6,000만 달러를 기록했다고 밝혔다. 그러나 유튜브의 광고 매출은 당초 증시 전문가(FactSet’s StreetAccount)들의 예측(89억 3,000만 달러)을 약간 하회하는 실적이다. 2024년 1분기 광고 매출은 21% 증가한 81억 달러를 기록했다. 미국 TV방송사들의 2024년 상반기 TV광고 매출이 2.8%가 감소한 것에 비하면 큰 성장세다.

유튜브를 포함한 전체 알파벳은 애널리스트의 예상치를 상회했다. 알파벳은 2024년 2분기 매출 847억 4,000만 달러(13.6% 증가)와 주당 순이익 1.89달러를 기록했다. 금융 데이터 제공업체 LSEG에 따르면 월가의 컨센서스 추정치는 매출 841억 9,000만 달러, 주당 순이익 1.84달러였다.

유튜브는 TV광고 시장을 노리고 있다. 스마트TV를 통해 유튜브를 보는 경향이 늘어나는 등 유튜브 구독자와 TV시청자가 만나고 있는 현상 때문이다. 닐슨 게이지에 따르면 유튜브는 2023년 2월 부터 통합 시청 점유율 1위를 차지하고 있다.

하지만 넷플릭스의 광고 비즈니스는 시작 단계다. 스트리밍 전쟁에서 승리한 넷플릭스는 광고 전쟁에서도 승전보를 기대하고 있다. 광고 시장 성장을 위해 가장 저렴한 구독 요금제(Basic)을 서서히 없애고 있다. 양질의 콘텐츠도 투입하고 있다. ‘브리저튼(Bridgerton)’과 ‘베이버 레인디어(Baby Reindeer)’가 호평을 받고 있다.

경쟁 스트리밍 서비스들이 고전하고 있지만 넷플릭스는 전혀 다른 실적을 보이고 있다. 영업마진이 전년 대비 27%나 올랐고 현금흐름도 좋다. 주가도 지난 12월 사이 35%나 상승했다.

비밀번호 공유 단속으로 인한 효과가 나타난 것이다. 그러나 비밀번호 공유 단속으로 인한 구독자 증가는 한계를 보일 수 밖에 없다. 때문에 넷플릭스는 광고 모델 구독자 확대에 나서고 있다.

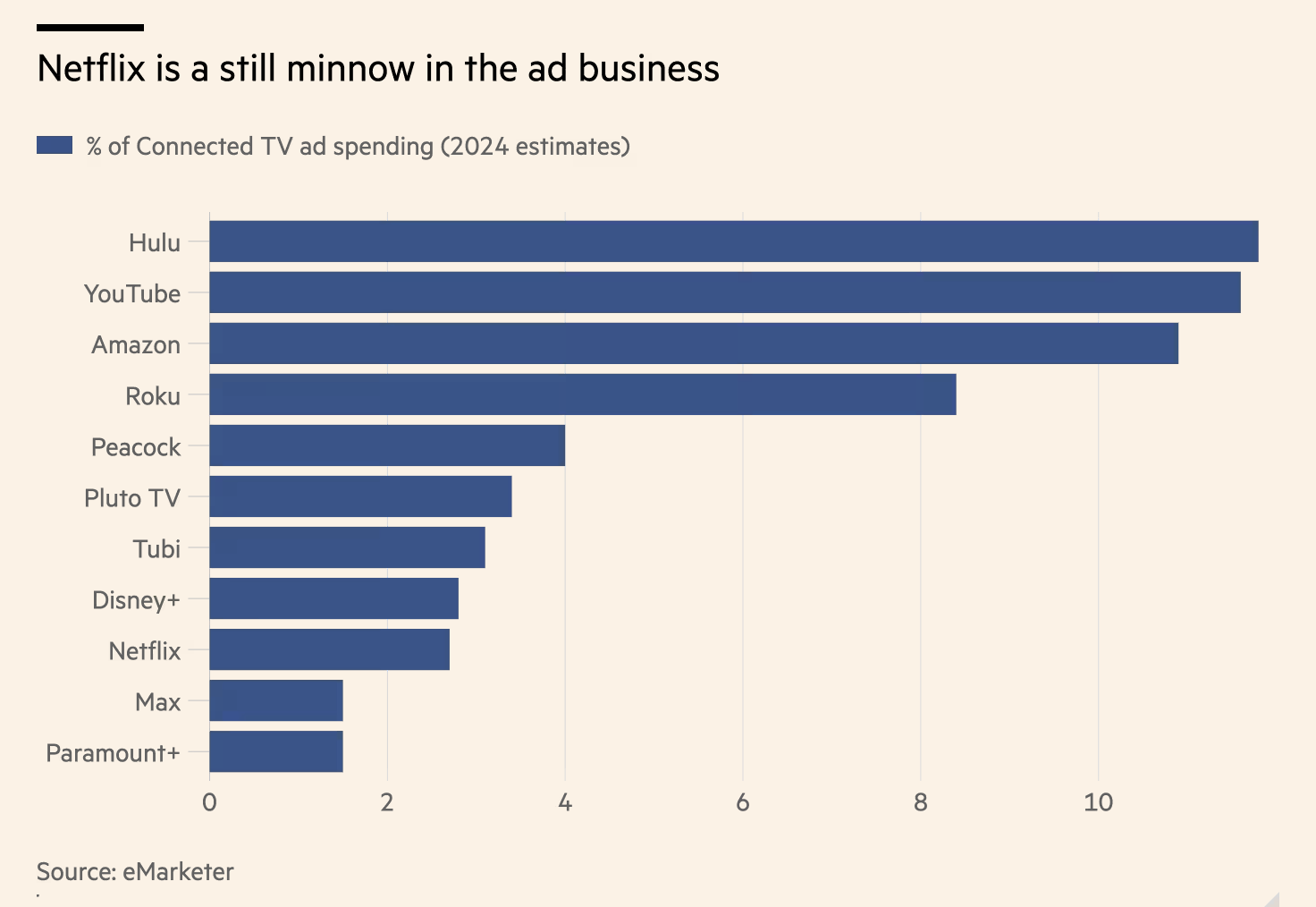

문제는 넷플릭스가 광고 비즈니스에서 아직 존재감이 없다는 것이다. 이에 반해 유튜브와 아마존은 디지털 광고의 강자다. 넷플릭스는 이제 자체 애드 테크 플랫폼을 구축하기 시작했다.

E마케터의 애널리스트들은 넷플릭스가 2024년 광고에서 7억 6,000만 달러를 올릴 것으로 전망했다. 이 정도 광고 매출은 이른바 커넥티드TV 광고 시장에서 겨우 2.7%를 점유하는 수준이다. Hulu와 YouTube는 각각 12%, Amazon은 11%를 차지하고 있다.

넷플릭스는 광고 구독자의 정확한 숫자를 공개하지 않고 있다. 2024년 5월 넷플릭스는 광고 모델 상품의 월간활성이용자(global monthly active users)가 4,000만 명이라고 밝힌 바 있다. 넷플릭스는 저렴한 광고 지원 요금제(미국 및 기타 11개 시장에서 이용 가능)가 인기라고 공개했다.

광고 상품 구독 회원은 2분기 연속 34%가 증가했으며, 현재 넷플릭스 전체 가입자의 45% 이상을 차지한다고 설명했다. 그러나 전문가들은 넷플릭스가 더많은 광고 상품 구독자를 확보해야 한다고 보고 있다. 지난 1월 광고 모델을 도입한 아마존 프라임은 광고 시청이 기본 모드다. 광고를 보지 않으려면 비용을 더 내야 한다.

[넷플릭스 VS 유튜브 싸움의 승자는?]

넷플릭스와 유튜브는 앞으로 ‘시청자들의 눈’을 장악하기 위해 다양한 전선에서 맞붙을 가능성이 높다. 특히, 광고 시장에서는 치열한 점유율 싸움을 벌일 수 밖에 없다.

‘넷플릭스=프리미엄 콘텐츠’. ‘유튜브=UGC’라는 차이점이 있지만, 디지털 광고 파이를 두고는 뺏고 뺏기는 경쟁이 발생할 수 있다. 유튜브가 오리지널 콘텐츠 제작을 포기한 만큼, 콘텐츠 경쟁은 벌어지지 않겠지만, 넷플릭스가 FAST시장에도 진출하는 등 광고 시장에서 두 매체는 생존을 건 ‘미래 전쟁을 벌일 가능성’이 크다.

싸움에는 무기가 필요하다. K콘텐츠는 양 진영 모두에게 차별화 무기(Content)가 될 수 있다. 넷플릭스를 위한 프리미엄 콘텐츠를 공급하는 한국 스튜디오나, 유튜브에게 신선한 콘텐츠를 제공하는 ‘K뷰티, 푸드 크리에이터’들은 이 거인의 싸움 양상을 좌우할 수도 있다.

한편, 2024년 2분기 구글 클라우드 비즈니스 매출은 전년 동기 대비 29%가 상승한 103억 5,000만 달러를 기록했다. 영업 이익은 3배 가까이 증가한 11억 7,000만 달러를 달성했다.

이와 별도로 구글은 이스라엘의 클라우드 기반 사이버 보안 회사인 위즈(Wiz)를 230억 달러에 인수하기 위한 협상을 진행 중이었다. 그러나 위즈(Wiz)는 협상을 중단하고 대신 IPO를 추진하기로 결정했다고 CNBC가 보도했다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)