오디오 스트리밍 스포티파이, 광고 매출 역대 최대...그러나 팟캐스트의 질적 성장 필요

스포티파이 2022년 4분기 광고 매출 역대 최대, 그러나 팟캐스트에 대한 집중 투자로 영업손실 기록. 팟캐스트 성장 예상되지만, 투자 대비 효율 달성 여부 관건. 1분기 매출은 31억 달러 예상. 팟캐스트 강화하고 있지만 아직은 수익 안나

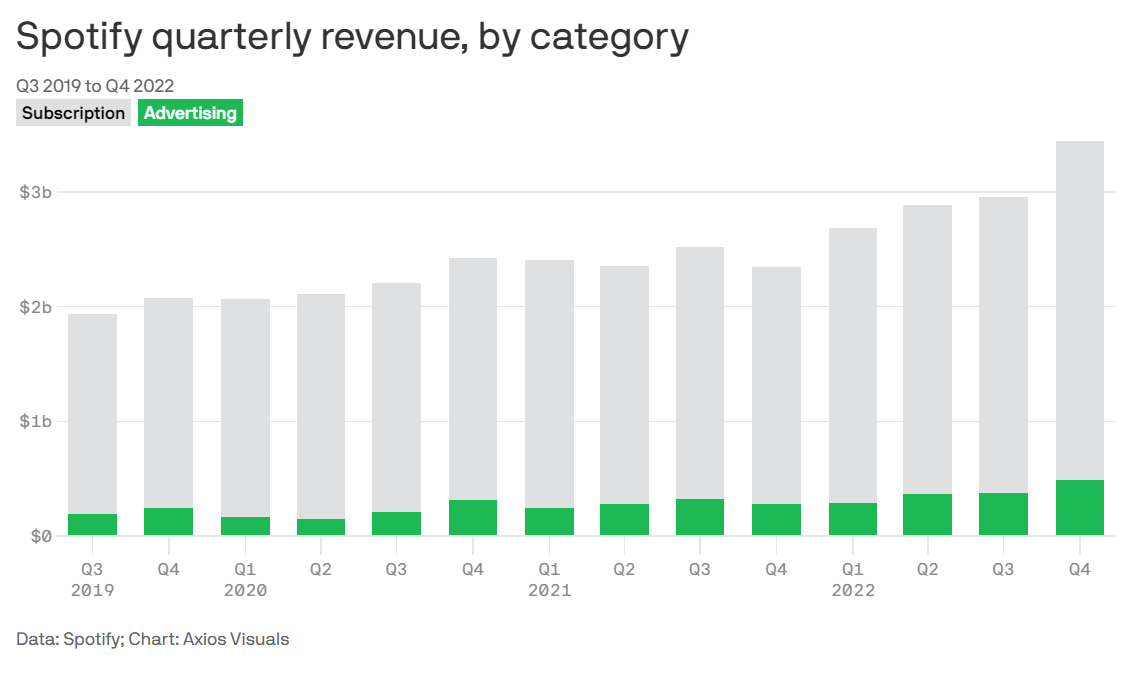

2023년 1월 중순 6%의 감원을 결정한 세계 최대 오디오 스트리밍 회사 스포티파이(Spotify)가 2022년 4분기 최고 광고 매출을 달성했다. 스포티파이의 광고 기반 이용자는 당초 예상을 뛰어넘어 1년 전에 비해 25% 증가한 2억 9,500만 명을 기록했다. 4분기 광고 매출도 2억 8,600만 달러로 역대 최대였다. 그러나 오리지널 팟캐스트에 대한 투자로 손실도 이어갔다.

[스포티파이 유료 고객 1,000만 명 추가 증가]

2022년 4분기 스포티파이의 유료 프리미엄 고객( Premium customers)도 급증해 1,000만 명을 추가로 모집했다. 이에 2022년 말 현재 전체 프리미엄 구독자는 2억 500만 명이 됐다. 유료 구독자 숫자는 1년 전에 비해 14% 성장했다. 스포티파이는 “각종 프로모션과 가족 상품을 내놨기 때문”이라고 분석했다. 2022년 4분기 현재 전체 스포티파이의 월간 활성 이용자(MAU)는 3,300만 명 늘었다. 유료와 무료 상품 월간 활성 이용자를 모두 합칠 경우 역대 최대인 4억 8,900만 명으로 1년 전에 비해 20% 늘었다.

이용자와 가입자의 증가로 역대 최악의 경기 침체 속에서도 스포티파이의 매출은 나쁘지 않았다. 2022년 4분기 31억 7,000유로를 기록해 1년 전에 비해 18% 증가했다. 다만 투자 증가로 순손실(Net loss)는 2억 7,000만 유로(주당 1.40유로)였다. (2021년 3,900만 유로 손실) 2022년 4분기 영업 손실(Operating loss)은 2억 3,100만 유로로 예상치인 3억 유로보다 낮았다.

예상을 웃도는 성적으로 스포티파이의 주가는 10% 넘게 급상승했다. 스포티파이의 유료와 무료 이용자 숫자는 모두 예상치를 웃돌았다. 회사는 주주 설명 자료에서 “4분기 강한 실적 호조로 2022년 당초 기대치를 넘는 성과로 마무리하게 됐다”고 강조했다.

[팟캐스트 확대 덕에 광고 매출 14% 증가]

아울러 스포티파이는 2022년 4분기 광고 매출도 1년 전에 비해 14% 증가한 4억 4,900만 유로를 달성했다. 광고 매출의 성장은 단연 팟캐스트(Podcast)가 이끌었다. 팟캐스트의 광고 매출은 전체 광고 매출의 30%에 달했다.(전체 매출에서는 14%) 회사의4분기 총 마진(gross margin for the quarter은 25.3%로 예상을 약간 넘어섰다. 스포티파이는 “ 신규 팟캐스트 콘텐츠 투자가 예상보다 낮았고 광범위한 음악 선호도의 결과”라고 설명했다.

스포티파이는 4분기 실적에 앞서 전체 인원(9,800명)의 6% 가까운 직원을 정리해고(600명)해 논란이 됐다. 실적이 나쁘지는 않았지만 팟캐스트 등 광고 비즈니스의 전망과 독점 오리지널 오리지널 콘텐츠 투자비 증가 때문이다. 이와 동시에 독점 오리지널 팟캐스트 비즈니스를 강력히 추진하던 최고 콘텐츠 책임자 다윈 오스트로프(Dawn Ostroff)가 사임하고구스타프 쇠데르스트룀과 알렉스 노르스트룀이 공동 CEO에 오르는 등 최고 경영진 교체도 있었다.

4분기가 시작된 2022년 9월 스포티파이는 오디오북 사업을 대거 확장했다. 음악 스트리밍에서 팟캐스트로의 확장에 이은 수익 다변화를 위한 새로운 모델로 오디오북을 꼽은 것이다. 당시 스포티파이는 30만 타이틀이 넘는 오디오북을 확충했다. 대부분 오디오북은 개별 과금 다운로드 방식(pay-per-download basis)이다.

그러나 문제는 애플 앱스토어와의 갈등이다. 에크는 “애플의 앱스토어 정책이 오디오북 확대를 막고 있다”고 지적했다. 스포티파이는 사용자들에게 앱 대신, 인터넷 브라우저를 통해 오디오북을 구매하도록 유도하고 있다. 아이폰 유저들의 경우 모바일 스포티파이 앱을 통해 구매할 경우 애플의 다운로드 수수료 30%(commission)를 지급해야 한다. 스포티파이는 애플의 인앱 결제 관행과 관련 수년 째 분쟁 중이다.

[경기 불확실성으로 투자 규모 축소]

영업을 통한 회사의 현금 창출 능력을 보여주는 잉여 현금 흐름(Free cash flow)은 7,300만 유로였다. 1년 전 같은 기간 1억 300만 유로에 비해 크게 줄었다. 많은 투자자들의 회사의 가치를 잉여 현금 흐름에서 찾는 만큼 이 숫자는 중요하다.

1월 31일 4분기 실적 발표에서 다니엘 에크(Daniel EK) 스포티파이 CEO는 “정리해고에 대해 회사가 일부 사업에 과잉투자를 했다고 인정”하며 “그러나 여전히 올바른 결정이었다고 생각하며 향후 다시 투자를 확대할 것”이라고 언급했다. 하지만, 지금은 속도 조절 시간이라는 것도 분명해 했다. 에크 CEO는 “하지만, 지난 2022년 이후 거시 경제 환경이 급격히 변하고 있다”며 “시장 불확실성이 증가함에 따라 과도한 투자를 조금 줄이고 내실을 다지기로 했다”고 설명했다. 경영진 교체의 경우 회사 운영에 대해 빠른 경영 판단이 필요했다고 지적했다. 그러나 오스트로프의 사임과 관련해서는 ‘팟캐스트 투자와 관련한 전략 변화’는 없다고 설명했다.

팟캐스트 투자는 광고 매출 확대를 가져왔지만 동시에 영업 비용 증가로도 이어졌다. 스포티파이 운영비(operating expenses)는 4분기 10억 3,000만 유로로 44% 급증했다. 이에 대해 회사는 글로벌 광고 영업팀 전반에 걸친 영업 인력 채용으로 인건비가 증가했기 때문이라고 설명했다.

사용자 1인당 평균 매출(ARPU)는 전년 동기 대비 3% 상승한 4.55유로였다. 1인당 매출 확대는 구독 미디어에게 매우 중요하지만, 신규 시장 진출과 시장 경쟁으로 인한 각종 할인으로 큰 성장을 거두지 못했다. 이에 스포티파이는 미국 등에서 가족 요금제 가격을 인상했다.

[1분기, 매출 31억 유로 하지만, 불확실성 증대]

스포티파이는 2023년 1분기 실질적 불확실성에 노출되어 있다고 말했다. 스포티파이는 31억 유로의 매출과 1억 9400만 유로의 영업 손실(1분기 정리해고 퇴직 관련 비용 3,500만~4, 500만 유로 포함)을 예상하고 있다. 또 5억 명의 월 활성 이용자(MAU)와 1,100만 명의 순증가, 프리미엄 구독자 2억 700만 명을 전망했다. 이는 1분기 200만 명의 유료 가입자 확대를 예상한다는 이야기다.

Q4 ‘22 $SPOT delivered great platform growth. We ended 2022 strongly despite a challenging year. Expect us to move faster with more intensity of effort, driving even greater efficiency in 2023. pic.twitter.com/rII7hHwRy1

— Daniel Ek (@eldsjal) January 31, 2023

스포티파이는 2022년 11월 ‘스포티파이 캠페인(2022 Spotify Wrapped campaign)’ 을 개최했는데 오디오 오디언스의 참여가 더 늘었다고 공개했다. 이 행사는 온라인을 통해 크리에이터와 팬들의 만나는 이벤트다. 글로벌 111개 시장에서 1억 5,000만 명 이상의 사용자가 캠페인에 참여했으며, 이는 전년 동기 대비 30% 이상 증가한 수치다.

가격 인상과 관련해서는 구체적인 안을 내놓지 않았다. 하지만 2022년 10월에 있었던 3분기 실적 발표에서 에크 CEO는 미국 시장에 오디오 상품 구독료 인상을 고려하고 있다고 밝힌 바 있다. 애플와 유튜브 프리미엄은 이미 한 차례 구독료를 인상했다. 2011년 이후 스포티파이는 미국 서비스 가격을 개인 9.99달러(월)로 유지하고 있다.

한편, 스포티파이는 2022년 한해 동안 주가가 60% 이상 떨어졌다. 그러나 2023년 스포티파이는 수익이 개선도 주가 흐름도 좋을 것으로 예상하고 있다. 폴 보겔(Paul Vogel) 스포티파이 CFO는 투자자들에게 “올해 영업손실이 지난해에 비해 의미 있는 개선을 기대해야 한다”며 “매년 1분기 총이익률이 가장 낮은 경향이 있지만, 그 수치는 연중 개선될 것”이라고 언급했다.

실적 개선을 위해서는 팟캐스트 비즈니스의 건전성이 더 강화되어야 한다. 숫자가 아닌 질적 성장을 해야 한다는 이야기다. 2022년 3분기 당시 스포티파이의 팟캐스트의 숫자는 470여 만 개였다. 일부에서는 스포티파이가 수익 개선을 위해 오리지널 팟캐스트 제작을 줄이고 있다고 분석했다. 실제 2022년 10월 스포티파이는 5% 인력을 감축하면서 11개의 오리지널 팟캐스트 제작을 취소했다. 그러나 보겔 CFO는 악시오스에 팟캐스트의 전체 숫자는 줄어들지 않았다고 설명했다.

뉴스레터를 구독하세요.

지금 뉴스레터를 구독하세요.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)

{kind=link}