레거시 미디어들은 무료 스트리밍 시대를 어떻게 살아야 하는가?(How should legacy media fare in the age of free streaming?)

유튜브, FAST 등 무료 스트리밍 서비스 급속히 확산. 구독 피로감 속에 '스트리밍=유료'라는 공식도 바꿔. 그러나 레거시들은 여전히 무료 스트리밍을 주저. 하지만, 이제는 적응해야 할 시기

Free streaming services such as YouTube and Free Ad Supported Streaming TV (FAST) are proliferating rapidly. Major media players, including terrestrial broadcasters, major Hollywood studios, and Korean K-content hubs, have yet to enter the market.

This is due to concerns that YouTube and FAST will conflict with their existing revenue streams (advertising, subscription fees). In other words, they're worried that the new platforms will cannibalize their old revenue.

However, the growth of free streaming and FAST could also help the major studios that create premium content and their paid streaming subscribers grow.

One of the reasons legacy media are hesitant to enter the free streaming market is because they fear that YouTube and FAST will conflict with their existing revenue streams (ad, subscription fees).

In other words, they worry that the new platforms will cannibalize their old revenue streams.

However, the growth of free streaming and FAST could also help the major studios that create premium content and their paid streaming subscribers grow.

But the majors' worries are more like superstition.

[무료의 확장. 승자는 스튜디오]

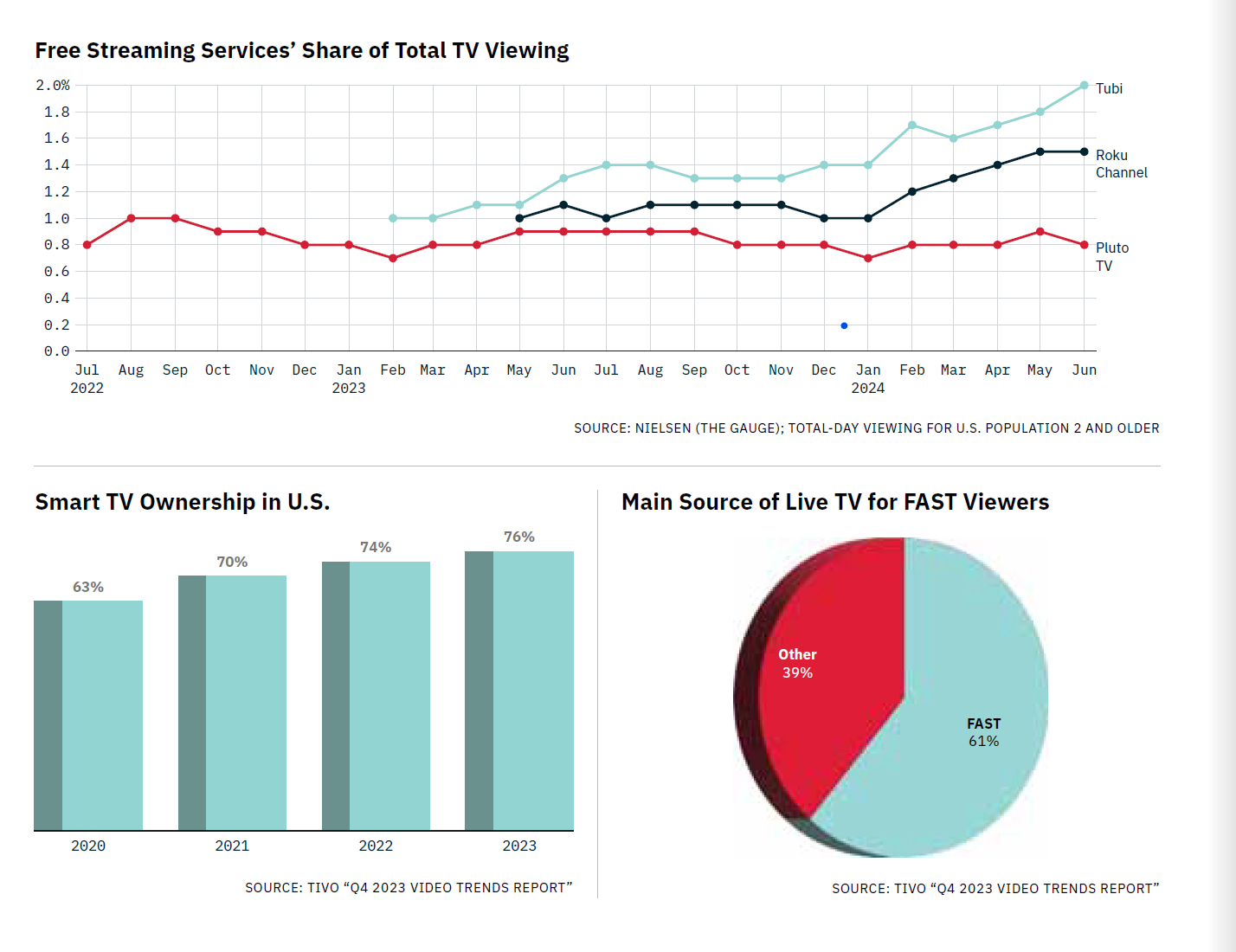

유튜브, 광고 기반 무료 스트리밍 TV(Free Ad Supported Streaming TV, FAST) 등 무료 스트리밍 서비스가 급격히 확산되고 있다. 유튜브는 넷플릭스를 제치고 스마트TV에서 가장 많이 소비하는 스트리밍이 됐고 FAST서비스는 'TV는 무료'라는 인식을 다시 확인시키고 있다.

하지만, 지상파 방송, 주요 할리우드 스튜디오 등 주요 미디어 플레이어들의 시장 참여는 아직 저조하다. 한국 역시 마찬가지다. 물론 유튜브에 많은 영상 클립을 유통시키고 있지만, 무료 스트리밍으로 플랫폼 관점에서 쓰는 사용하는 방송사들은 아직 많지 않다.

레거시 미디어들이 무료 스트리밍 시장 참여를 주저하는 이유는 유튜브와 FAST가 이들의 기존 수익원(광고, 수신료)과 상충할 것이라는 우려 때문이다. 쉽게 말해 새로운 플랫폼이 과거 수익을 갉아먹을 지를 걱정하는 것이다.

하지만, 무료 스트리밍과 FAST의 성장은 프리미엄 콘텐츠를 만드는 메이저 스튜디오와 이들이 운영하고 있는 유료 스트리밍 구독자 확대에도 도움을 줄 수 있다.

하지만 메이저들의 걱정은 미신에 가깝다. (But the majors' worries are more superstitious.)

AVOD도 SVOD를 키울 수 있다.

FAST 등 무료 스트리밍을 통해 엔터테인먼트 회사는 콘텐츠 라이브러리를 통해 더 많은 수익을 창출할 수 있다. 또 유료 구독이 일반적이지 않은 국가로 확장하며 잠재적으로 오디언스들에게 유료 서비스 가입을 독려할 수 있다.

미국 조사지만 FAST의 성장이 유료 구독으로 이어진다는 분석도 있다.

호로위츠(Horowitz) 조사에 따르면 FAST 사용자의 43%가 FAST 채널에서 시청하기 시작한 프로그램을 계속 보기 위해 유료 스트리밍 서비스에 가입했다고 답했다.

다시 말하면 FAST이용자의 절반 가량이 유료 스트리밍으로 이동했다는 것이다. 파라마운트는 최근 2013년에 인수한 FAST '플루토(Pluto TV)'가 몇 년 동안 수익을 내고 있다고 밝혔다.

그러나 이정도로는 주요 프리미엄 콘텐츠 스튜디오를 움직일 수 없다.

케이블TV 등 레거시 미디어로부터 받는 수익이 줄어들고 유료 구독 서비스가 자리 잡지 못하면서 할리우드 스튜디오들은 더이상 ‘고비용의 오리지널 콘텐츠’를 더 이상 만들지 못할 것이라는 걱정을 하고 있다.

하지만, FAST에서는 또 다른 오리지널 콘텐츠 생태계가 형성되고 있다. 저렴한 가격에 높은 성과를 내는 이른바 '성과 중심' 시장이다.

CNBC보도에 따르면 로쿠(Roku)의 연간 콘텐츠 지출은 2022년 10억 달러 정도다. 2024년 넷플릭스의 연간 지출액 170억 달러라는 것을 감안하면 상당히 낮다.

그렇다고 로쿠가 오리지널 콘텐츠를 만들지 않는 것이 아니다. 로쿠의 알 얀코비치에 대한 전기 영화(Weird Al biopic)는 제작비가 1,200만 달러에 불과했다 넷플릭스는 통상적으로 단일 영화에 1억 달러 이상을 지출한다.

2024년 투비의 순투자(콘텐츠 투자비 포함)는 2024년 2억 달러 중반대였다.

그러나 이들 오리지널 콘텐츠는 성과를 내고 있다. FAST 이용자를 증가시켜고 오리지널을 시청한 이용자들은 스튜디오의 라이브러리도 보고 있다.

1억 달러 영화만이 플랫폼을 살리는 것이 아니다

[FAST는 레거시들이 TV 시청 주도권을 다시 찾는 방법]

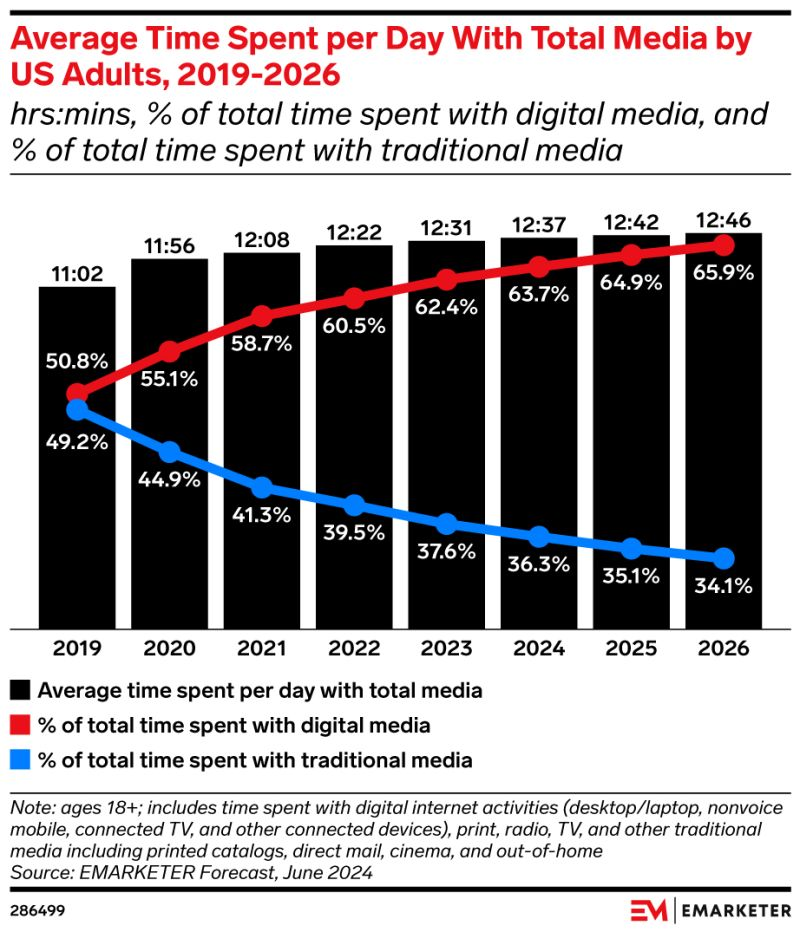

TV는 이미 틱톡, 유튜브 등 소셜 미디어 플랫폼에 시청 주도권을 빼앗겼다.

이마케터(Emarketer) 예측에 따르면, 유튜브는 2023년 시청자 규모 면에서 리니어 TV를 넘어섰고, 내년에는 소셜 미디어가 그 뒤를 이을 것으로 예상된다.

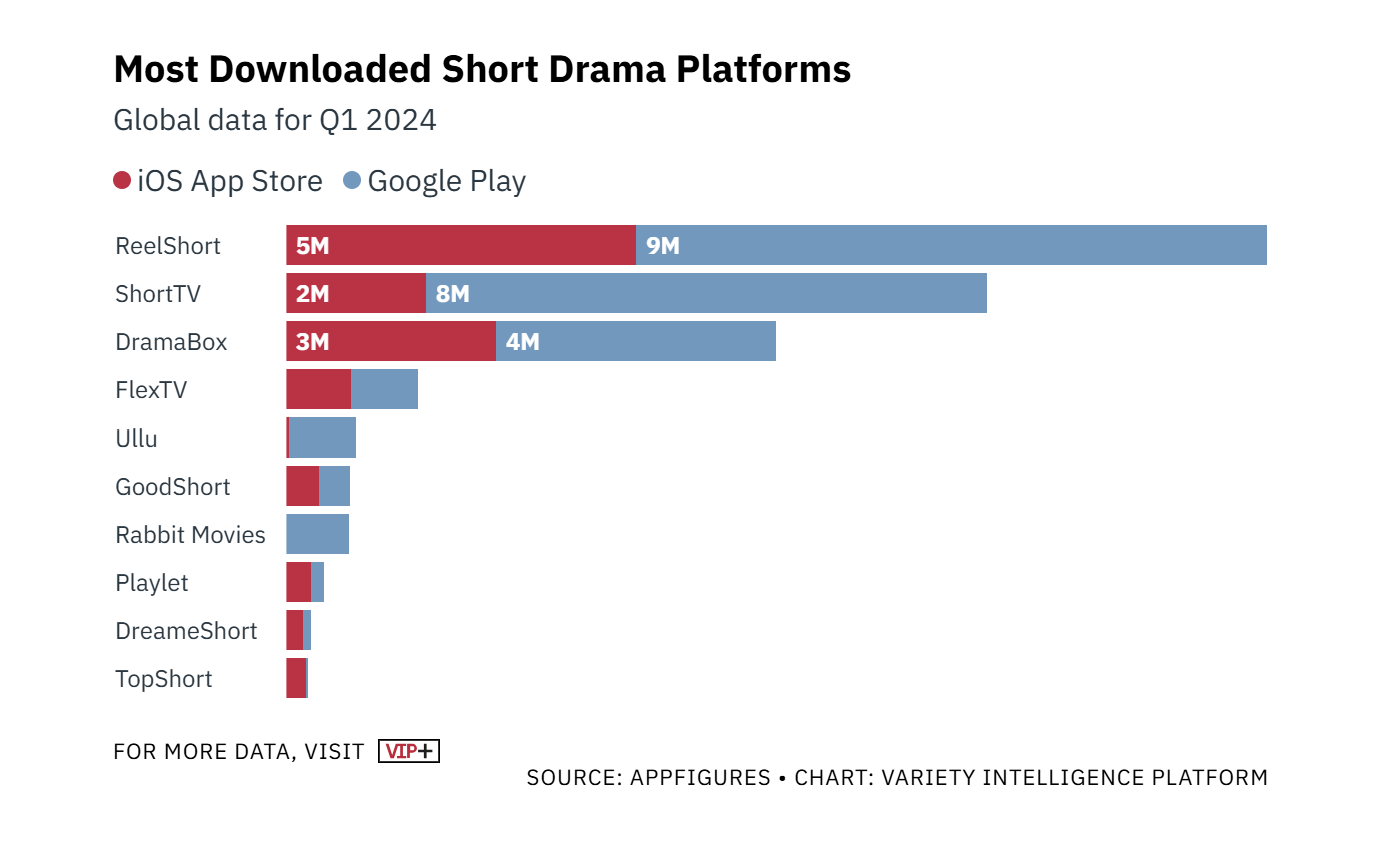

숏폼 드라마를 주무기로 했던 스트리밍 퀴비(Quibi)는 실패했지만 요즘에 세로 버전 드라마, 콘텐츠를 편성하는 소셜 미디어 앱들은 성황이다. 주된 이용 고객은 z세대와 알파 세대다.

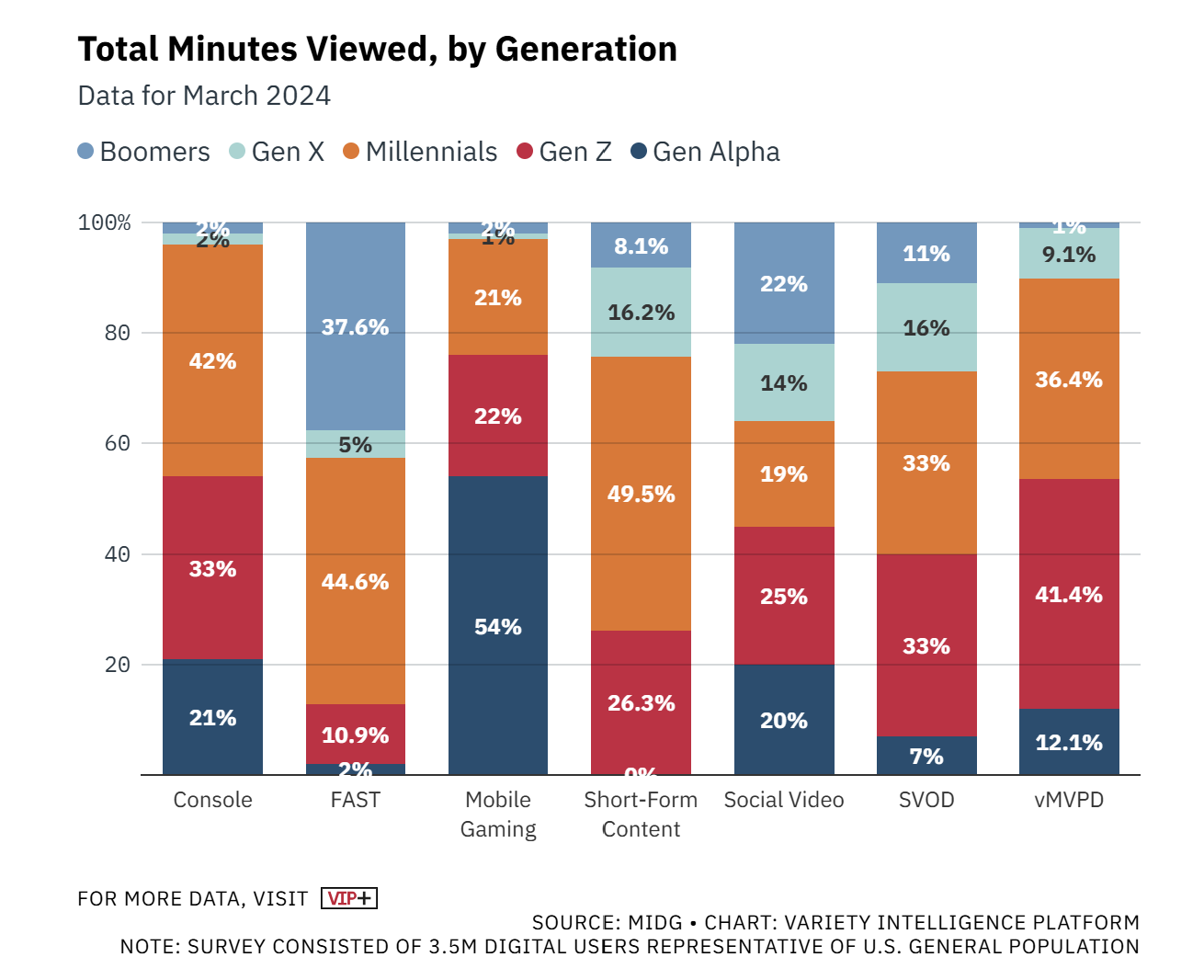

이런 관점에서 FAST와 무료 스트리밍 서비스는 레거시 미디어가 빅 테크로부터 시청자를 되찾을 수 있는 방법이 될 수 있다. 버라이어티 조사에 따르면 FAST시청자 중 10%는 Z세대다.

FAST는 포맷도 혁신하고 있다. 오래된 TV콘텐츠를 부활시키는 플랫폼도 FAST다.

프리맨틀의 글로벌 패스트 채널 담당 수석부사장인 로라 플로렌스(Laura Florence)는 인터뷰에서 “ '쓰리즈 컴퍼니(Three's Company)', '베이워치(Baywatch)' 등의 프로그램을 중심으로 24개의 패스트 채널을 운영하고 있다”며 “ '패밀리 피드(Family Feud)', '더 프라이스 이즈 라이트(The Price is Right)' 같은 오래된 게임 쇼 프로그램을 인터랙티브하게 만드는 방법을 모색 중”이라고 말했다. 프라이스 이즈 라이트는 지난 1972년에 시작돼 총 42개 시즌을 이어간 장수 퀴즈쇼다.

[무료 스트리밍을 수익으로 연결하는 방법]

하지만 여기서 그쳐서는 안된다. 레거시 미디어 기업이 유튜브, 아마존 등 빅테크 기업으로부터 시청자를 빼앗아 오더라도 이들을 플랫폼에 머물게하고 유료 스트리밍을 성장시킬 방법을 찾아야 한다.

그렇지 않다면 무료 TV 경쟁에서 승리한다고 해서 실제로 무엇을 얻을 수 있을지 장담하기 어렵다.

여기서 해결해야 할 문제는 이용자들의 스트리밍 구독 피로감이다.

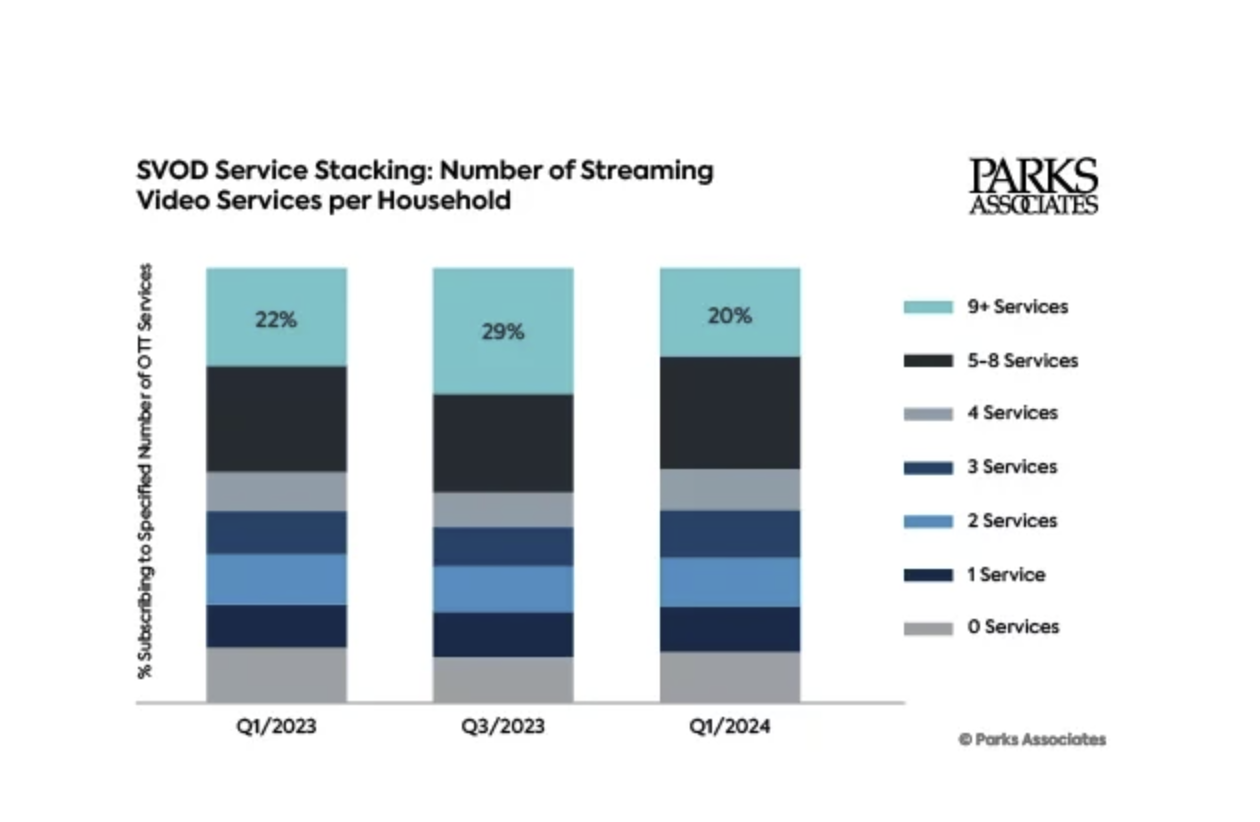

최근 Parks Associates와 JPMorgan의 조사에 따르면 구독 피로도가 높아지면서 사람들이 지불하는 평균 스트리밍 서비스 수가 감소하고 있는 것으로 나타났다. 파크 어소시에이츠에 따면 유료 스트리밍 서비스를 구독하는 가구 비중은 2023년 3분기 29%에서 2024년 1분기 20%로 감소했다.

허브 엔터테인먼트 리서치( Hub Entertainment Research)의 연례 초고속 인터넷 구독자 대상 조사에 따르면 최근 구독형 스트리밍 비디오(SVOD) 이용률이 감소한 것으로 나타났다.

하나 이상의 SVOD 서비스에 가입한 소비자 비율은 2022년 89%에서 2023년 82%로 떨어졌다. 허브는 “대부분의 사람들이 인플레이션이나 경제에 대한 걱정으로 인해 경제적 이유 때문에 유료 스트리밍 이용을 줄이고 있다”고 답했다.

상위 5개 SVOD 서비스 중 2개 이상의 서비스를 이용하는 응답자의 비율은 작년 71%에서 올해 61%로 감소했다. 3개 이상의 서비스를 이용하는 응답자는 50%에서 43%로 줄었다. 상위 5개 SVOD 서비스는 넷플릭스, 아마존(AMZN) 프라임 비디오, 훌루, 월트 디즈니(DIS)의 디즈니+, 워너 브라더스 디스커버리(WBD)의 맥스다.

시청자들의 구독에 대한 부정적 의식을 줄일 수 있는 가장 좋은 방법은 '가격을 낮추고 좋은 콘텐츠'를 공급하는 것이다.

가격 인하에 대해선 여러 해법이 있을 수 있지만 현재로선 묶음(Bundling)을 통해 부담을 줄여주는 방식이 가장 효과적일 수 있다.

이런 관점에서 광고 기반 저가 구독 상품의 성장은 2025년 더 기대된다.

뉴스레터를 구독하세요.

지금 뉴스레터를 구독하세요.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)

){kind=link}