2023년 상반기 결산...글로벌 미디어&엔터 3대 악재

2023년 상반기 미디어 시장 분석.. M&A감소, 채무 불이행 증가, 레거시에 더 가혹한 불황 등. 경제 불확실성 속 미디어가 나아가 할 방향은?

생성AI의 확산과 동시에 경기 침체가 계속되는 가운데 미디어와 엔터테인먼트 분야 글로벌 인수합병(M&A)도 크게 감소한 것으로 조사됐다. 미디어 기업에 대한 투자 및 인수가 줄어든 것이다.

이와 함께 광고 시장 침체로 인한 미디어 기업들의 채무 불이행도 크게 증가하고 있다. 기업 가치가 떨어진 미디어 기업들의 주가도 약세를 면치 못했다.

[2023년 상반기 미디어&엔터 분야 M&A 70% 감소]

악시오스(AXIOS)에 따르면 2023년 상반기 글로벌 미디어와 엔터테인먼트 분야 인수 합병 거래액(The deal value for global M&A activity)은 2022년 같은 기간 대비 67.5% 줄었다. 이는 리피니티브(Refinitiv)가 조사한 다른 영역과 비교해도 가장 큰 폭의 하락 중 하나다.

리피니티브는 미디어&엔터테인먼트 분야 M&A 거래액은 2022년 상반기 922억 달러에서 2023년 상반기 299억 달러로 크게 감소했다고 밝혔다.

동시에 거래 건수 14.5% 줄어든 1,477건으로 주저앉았다. 통신커뮤니케이션(telecommunications) 분야도 크게 줄었다. 2023년 상반기 거래액(Deal value)은 2022년 상반기 보다 44.5% 감소한 329억 달러에 불과했다.

2023년 상반기 침체는 기록적이었다는 평가다. 악시오스 M&A 전문 기자 댄 프리맥은 “2020년 제외하고 M&A에서 최근 10년간 가장 느린 성장을 보인 상반기였다.”고 평가했다.

[미디어 기업 채무 불이행도 증가]

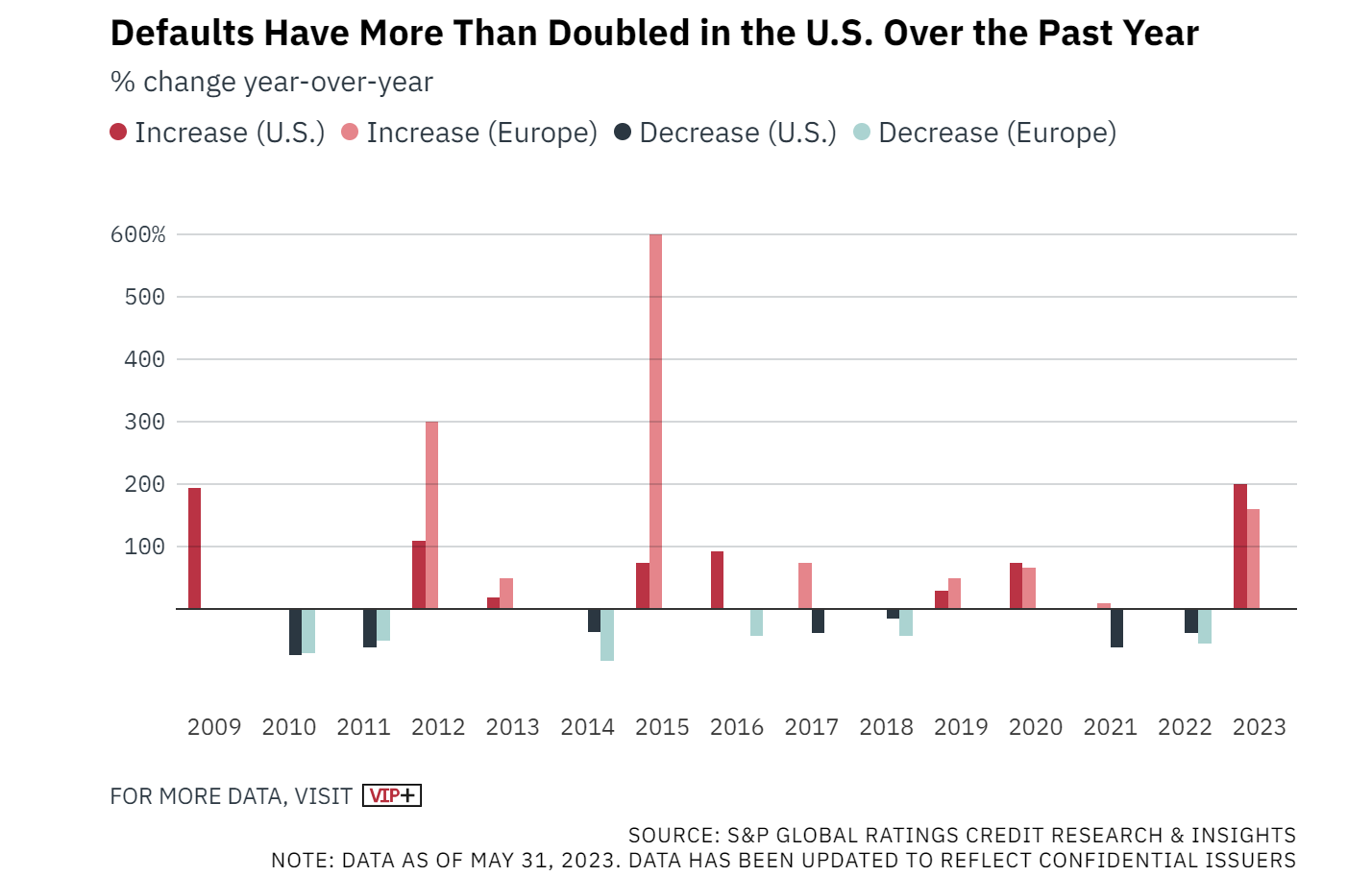

인수 합병을 통한 자금 순환이 어려워지자, 2023년 상반기 미디어 분야 기업들의 채무 불이행(Default)도 증가했다. 경기 침체가 이어지면서 기업들의 자금 유동성과 현금 흐름에 문제가 생긴 것이다. S&P 글로벌 지수(S&P Global Ratings)에 따르면 2023년 미국의 기업들의 채무 불이행이 전년 대비 두 배 이상 증가했다.

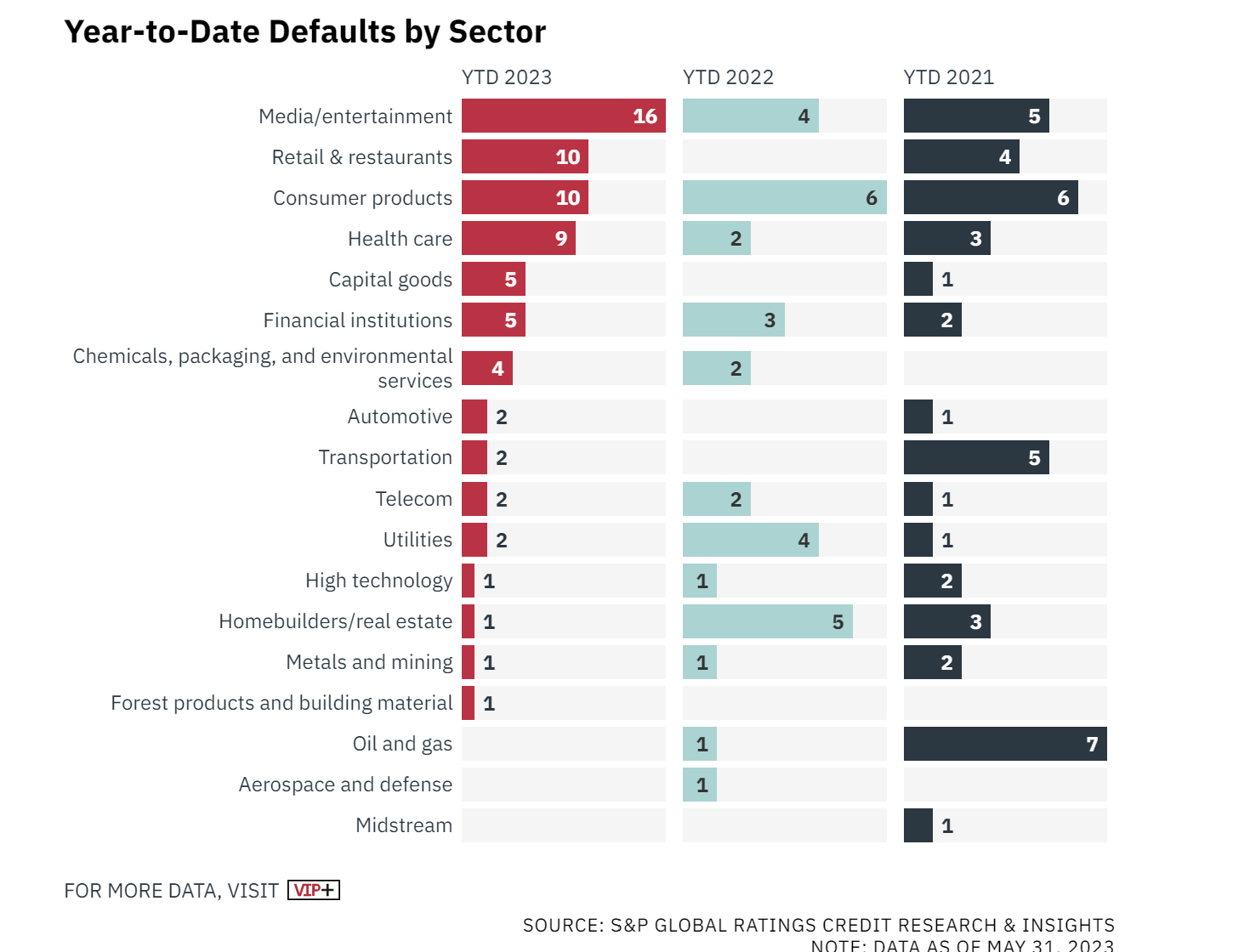

미디어&엔터 분야는 상황이 더 심각했다. 버라이어티 조사에 따르면 2023년 5월에만 16개 기업이 빚을 갚지 못했고 2023년에는 글로벌 시장에서 71개 기업이 채무 불이행에 빠졌다. 이 섹터 5년 평균이 53개, 10년 평균이 50개인 것에 비하면 크게 증가한 수치다.

전체 디폴트 규모에서 미디어&엔터테인먼트 분야가 차지하는 비중도 크다. S&P에 따르면 2023년 전체 채무 불이행 중 23%는 미디어&엔터 분야 기업이 만들었다.

이는 엔터테인먼트 분야가 팬데믹 당시 상대적으로 많은 피해를 봤고, 회복 속도도 느려 상대적으로 높은 이자에 시달렸기 때문이다.

디폴트에 처한 미디어&엔터테인먼트 섹터 기업 중 75%는 미국에 사업 근거지를 두고 있었다.

이 중에는 싱클레어 브로드캐스트 그룹 자회사 중 하나인 다이아몬드 스포츠 그룹(Diamond Sports Group) 등 유명회사도 있었다. 다이아몬드 스포츠 그룹(Diamond Sports Group)은 2월 15일 이자를 제대로 지급하지 못하면서 디폴트를 선언했다. 당시 회사는 대략 4억 2,500만 달러의 현금을 보유하고 있었지만 채권자들에게 빌린 금액은 80억에서 90억 달러 가량됐다.

다이아몬드 스포츠그룹은 싱클레어의 지역 스포츠 중계의 상당히 큰 부분을 차지했었다. 대부분의 빚은 싱클레어가 디즈니(Disney)로부터 21개의 지역 스포츠 네트워크를 106억 달러에 인수할 때 함께 인계됐다. 싱클레어는 다이아몬드 스포츠그룹을 2019년에 인수했다. 당시 싱클레어(Sinclair) CEO 크리스 리플리(Chris Ripley)는 스포츠 채널들의 인수가 중계 시장에서 더 강력한 위치를 차지하는데 도움이 될 것이라고 말한 바 있다.

하지만, 그 당시부터 이미 스포츠 중계 방송 트렌드는 케이블이 아닌 스트리밍으로 옮겨가고 있었다. NFL 등 대형 스포츠가 여전히 케이블TV에서 방송되고 있지만 코드 커팅(Cord-Cutting)은 줄어들지 않고 있다. 다이아몬드 스포츠는 연간 부채 지급을 수억 달러를 지급해야 했다. 2월에는 채권자들에게 1억 4,000만 달러를 갚아야 했지만 지키지 못했다.

[레거시에 더 가혹했던 2023년 상반기]

2023년 상반기는 미디어 기업 주가 측면에서도 매우 힘든 시간이었다.

버라이어티에 따르면 6월 2일 현재, 디즈니, 파라마운트, 폭스 등 이른바 메이저 엔터테인먼트 기업들의 가치는 S&P500를 밑돌았다.

S&P500지수는 12% 상승했지만 이들 기업의 주가는 그렇지 못했던 것이다. 2022년의 불안한 상황이 2023년에도 이어졌기 때문이다. 스트리밍 비즈니스 손실, 작가 파업 등도 주가에는 좋지 않은 영향을 미쳤다. 물론 이 고통은 여전히 이어지고 있다.

그러나 모든 미디어 대기업의 주가가 떨어진 것은 아니다.

2022년 사상 처음 구독자 하락으로 주가가 떨어졌던 넷플릭스는 2023년 1분기 일정 수준 만족스러운 실적 이후, 주가가 상승했다. 증권사들의 가이던스도 2023년 넷플릭스 실적이 2분기 이후 더 회복될 것으로 전망했기 때문이다.

하지만, 디즈니는 달랐다. 밥 아이거 CEO는 2022년 11월 복귀한 이후, 처음 맞이한 실적(2023년 첫 3달)에서 400만 명의 구독자가 감소를 경험했다. 스트리밍 서비스 적자가 다소 줄었지만, 현금 창출의 주원천인 실시간 방송 채널 매출은 7% 감소하고 영업이익은 35%나 주저 앉았다. 이와 함께, 디즈니 경영진은 테마파크의 수요가 올해 하반기 감소할 것으로 예상했다.

[잉여 현금 흐름의 중요성]

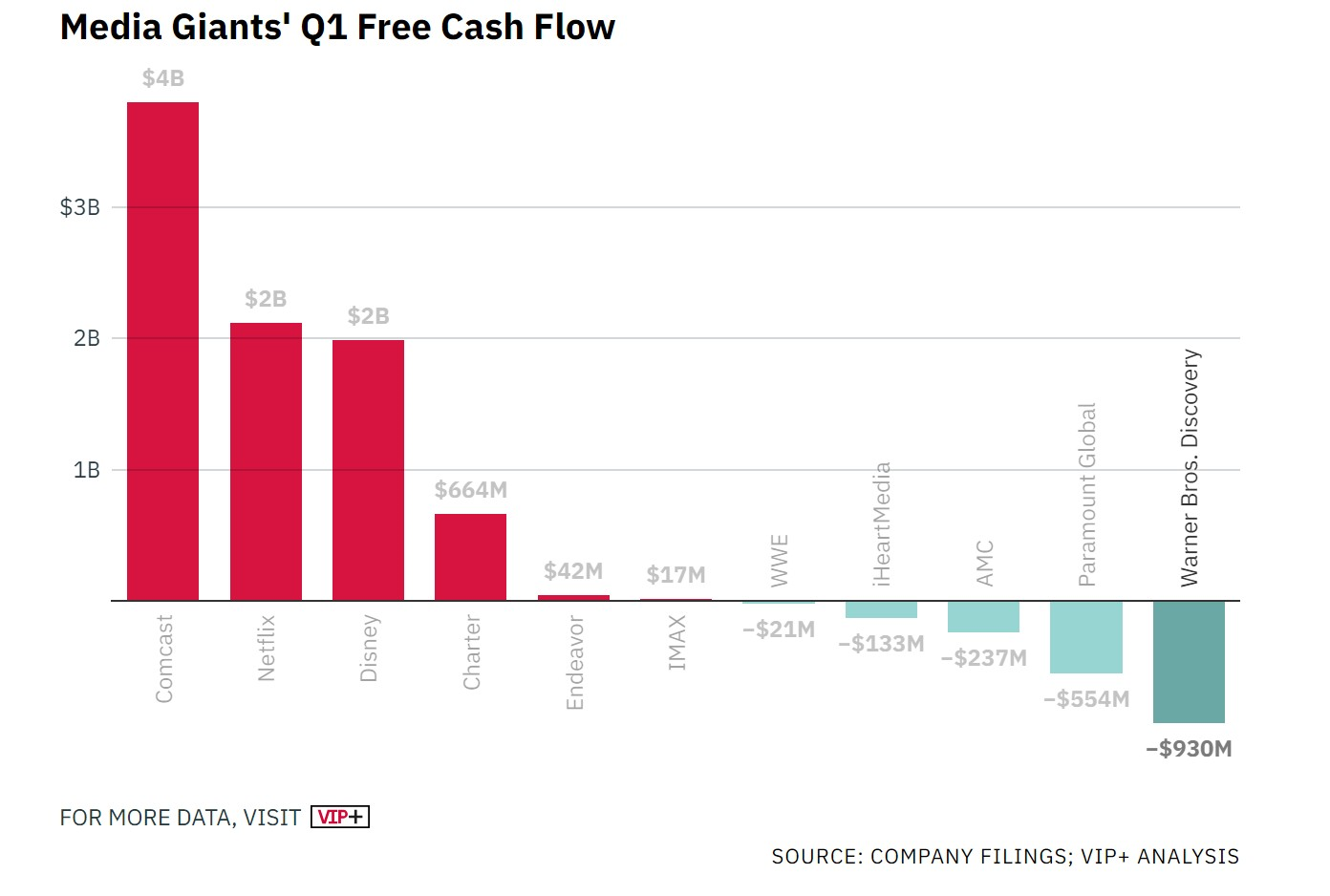

스트리밍 서비스의 수익성이 강조되면서 미디어 기업 평가 시 잉여 현금흐름(free cash flow)이 재무 건전성을 평가하는 주요 잣대가 되고 있다.

FCF는 수익성의 핵심 잣대며 투자자들이 회사가 부채 상환이나 배당금 지급, 자사주 매입 등의 여력이 있는 지를 판단하는데 중요 지표로 쓰인다. 물론 FCF가 분기 마다 요동치거나, 한 두 분기 정도 마이너스를 기록했다고 해서 절망적이라는 이야기는 아니다. 그러나 이는 투자자와 분석가들이 기업이 장기간 불황에서도 살아남을 수 있을지 여부를 판단하는데 도움이 된다.

이런 관점에서 컴캐스트, 넷플릭스, 디즈니 등 현금 흐름이 플러스인 기업들은 미래가 밝다고 볼 수 있다. 일부 분기 요동치긴 했지만 지난 5분기 동안 이들 기업의 현금흐름은 긍정적이었다. 그러나 파라마운트, 워너브러더스디스커버리(WBD)는 같은 기간 깊은 마이너스 현금 흐름을 기록했다.

WBD는 합병 이후 부채 축소 등 구조조정의 어려운 시기를 겪고 있다. 파라마운트(Paramount) 역시, 약간의 재무적인 어려움에 직면해 있다. 2023년 1분기 실적 발표에서 파라마운트는 순이익이 11억 2,000만 달러 적자를 기록하고, 광고 매출도 전년 대비 1% 감소한 72억 7,000만 달러를 기록했다. 특히, 파라마운트는 배당금을 주당 24센트에서 5센트로 줄이겠다고 밝혀 큰 반발을 샀다. 이 분노로 주가가 30% 가까이 급락했다.

파라마운트의 배당금 축소는 2024년 안정적인 현금 흐름 확보를 위해서다. 1분기 파라마운트의 현금흐름은 5억 5,400만 달러 마이너스를 기록했다. 2022년 같은 기간에는 2억 4,300만 달러 흑자였다. 파라마운트의 2023년 주가는 전년 대비 10% 이상 빠졌지만, 이런 노력과 추가 투자자를 찾을 수 있다는 희망으로 주가가 회복되고 있다.

[양극화 속 희망은 있다]

경기 불확실성과 미디어 기업 영업 환경의 악화는 당분간 계속될 것으로 보인다.

금리도 6월에 잠시 주춤한 이후 연방 준비제도 이사회 의장 제롬 파웰(Jerome Powell)의 언급대로 계속 인상될 것으로 예측된다. 이에 따라 미디어와 엔터테인트 분야 채무불이행은 계속 증가할 수밖에 없다.

S&P 글로벌(S&P Global Ratings data)에 따르면 미디어&엔터테인먼트 분야(media and entertainment sector)는 가장 취약한 영역 중 하나며 부정적인 전망의 신용등급 B등급 이하의 취약 기업(weakest links tally)들이 몰려있다.

S&P는 이런 취약 기업들은 다른 투기 등급 채권 발행자보다 채무 불이행 가능성이 약 8배 높다고 설명했다.

투기 등급 채권(Speculative grade bonds)은 일반적으로 투자 등급(BBB- 이상)에 비해 신용등급이 낮은 취약 기업(BBB- 이하)이 발행한다.

S&P 등이 발행하는 신용등급(credit ratings)은 투자자들에게는 중요 지표로 인정받고 있다.

하지만, 신용등급(credit ratings) 이 기업의 가치를 말해주는 것은 아니다.

신용 등급은 자산 가치(asset value)를 측정하는 것이 아니라 신용 품질(credit quality)만 결정한다.

한마디로 그들의 신용이 가치가 있느냐다.

팬데믹에서 벗어난 이후, 미디어와 엔터테인먼트 기업들은 신용 품질(credit quality)이 매우 낮아졌다.

많은 기업들은 하락된 기업 가치를 회복하지 못하고 있다. 앞으로 가 더 문제다.

하지만 미디어 기업들의 가치가 낮지는 않다. 워너브러더스디스커버리 등 많은 미디어 기업들은 부채를 줄이고 현금 흐름을 개선하는 등 신용도를 높이기 위해 노력 중이다. 이들 기업의 노력을 당분간은 더 지켜볼 필요가 있다.

이렇듯 2023년 하반기 전망은 불투명하다. 1년 넘게 경제 전문가들은 경기 침체를 예상해왔고 광고 산업에 대한 압박도 여전하다.

이에 미디어 기업은 이러한 거시 경제적 불확실성 속에서 민첩성을 유지하고 적응할 준비가 되어 있어야 한다는 지적이 많다. 버라이어티는 “ 건전한 FCF 수준을 유지하고 운영 효율성에 집중하는 것이 이전보다 훨씬 더 중요하다”고 전망했다.

아울러 미디어 기업들은 바닥으로 떨어진 신용을 회복해야 한다. 세상을 바꾸는 행동은 미디어의 도움이 없다면 할 수 없다는 점을 깨달아야 한다.

뉴스레터를 구독하세요.

지금 뉴스레터를 구독하세요.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)

{kind=link}