FAST가 케이블TV의 생존을 도울 수 있다는 확신(Confidence that FAST can help legacy media survive, including cable TV)

무료 광고 기반 TV FAST는 케이블TV의 적이 아니다. "누워서 채널을 돌리는 실시간 TV의 매력을 FAST를 통해 재경험할 수 있어" 시즌1은 FAST에서 시즌2는 케이블 구독으로

Many legacy media such as cable TV and TV networks tend to think of the FAST platform (Free Ad Supported Streaming TV) as a competitor.

This is because FAST, which allows users to watch TV content for free instead of watching advertisements, shares the same revenue model and product (content) as pay-TV or TV. However, there are reports that FAST services and legacy media may form more of a collaboration than competition.

That is, FAST helps pay-TVgrow their revenue.

As FAST expands and more paid streaming services adopt ad revenue models, streaming's power in the "ad market" is growing. In particular, streaming advertising has grown enough to help legacy media offset the decline in ad revenue from TV and cable.

In a recent report (State of Media, Entertainment, and Tech: Viewing Behaviors 2024), Horowitz Research found that more than half (53%) of U.S. FAST users said they have reduced their paid streaming services subscriptions since they started watching FAST.

However, 43% of FAST users explained that they have subscribed to a paid service (streaming or cable TV) to continue watching programs they started watching on the FAST channel.

The platforms may be alternatives, but as long as the content is good, "FAST and pay platform" can live together.

FAST can work as a "smart window promotion platform" to retain subscriptions for paid broadcast and streaming.

"FAST는 케이블TV의 적이 아닌 스마트 윈도우"

케이블TV나 지상파 방송 등 레거시 미디어들 중 FAST플랫폼(Free Ad Supported Streaming TV)을 경쟁 서비스라고 생각하는 경향이 많다. 광고를 보는 대신 TV콘텐츠를 무료로 볼 수 있는 FAST는 유료방송이나 지상파 방송의 수익 모델과 상품(콘텐츠)을 공유하고 있기 때문이다.

그러나 FAST서비스와 레거시 미디어가 경쟁보다 협업 구도를 더 크게 형성할 수 있다는 보고서가 나왔다. FAST가 유료 방송 사업자가 자신들의 수익을 더 키우는데 도움이 된다는 이야기다.

아울러 FAST가 확장되면서 ‘TV 광고 시장’에서의 힘도 커지고 있다.

특히, FAST를 포함한 스트리밍 광고는 레거시 방송들이 TV와 케이블TV에서의 광고 매출 감소를 상쇄할 만큼 충분히 성장했다.

[10명 중 4명은 FAST 시청 뒤 케이블TV를 가입한 적이 있다]

호로위츠 리서치는 최근 보고서(State of Media, Entertainment, and Tech: Viewing Behaviors 2024)’에서 미국 FAST사용자의 절반 이상(53%)이 FAST를 보기 시작한 뒤 유료 스트리밍 서비스(paid streaming services)구독을 줄였다고 답했다.

Jung Han

Jung Han

그러나 FAST 사용자 43%는 FAST 채널에서 시청하기 시작한 프로그램을 계속 시청하기 위해 유료 서비스(스트리밍 혹은 케이블 TV)에 가입한 적이 있다고 설명했다.

플랫폼은 대체 관계일 수 있지만 콘텐츠만 좋다면 ‘FAST와 유료 플랫폼’은 상생할 수 있다는 이야기다. FAST는 유료 방송, 스트리밍의 구독을 유지하기 위한 ‘스마트 윈도 홍보 플랫폼으로’으로 작동할 수 있다.

이 보고서(State of Media, Entertainment & Tech: Viewing Behaviors 2024)는 멀티 플랫폼 시대, 소비자들의 시청 트렌드 변화를 담았다. 플랫폼별 시청 점유율, 시청 디바이스, 소비 콘텐츠 종류, 원하는 콘텐츠를 가장 잘 전달한다고 생각하는 서비스 등을 조사했다.

2024년 연구에서는 FAST 서비스와 소비자의 관계를 심층적으로 분석했다. 조사는 2024년 3월부터 4월까지 18세 이상 미국 2,008명 시청자를 대상으로 이뤄졌다.

조사에 따르면 미국인 3명 중 두 명이 FAST채널을 매달 정기적으로 시청하고 있는 것으로 조사됐다.

특히, FAST시청이 늘었는데 이 중에도 투비(Tubi), 플루토TV(Pluto TV), 프리비(Freevee), 유튜브(Youtube), 로쿠(Roku) 등이 FAST 확산을 주도하고 있었다.

FAST채널도 다양해지고 넓어지고 있다. 최근 유럽에서는 스페인 인기 프로 축구단 ‘레알 마드리드’도 훈련장면, 락커룸, 팬서비스 등의 영상을 담은 FAST채널(레알마드리드TV)을 런칭했다.

[FAST 이용 뒤 ‘케이블TV가 더 즐거워졌다]

실시간 TV채널의 가장 큰 장점은 지금 벌어지는 혹은 보고 싶은 그리고 볼만한 콘텐츠를 발견하는 여유로움이다. 스트리밍 서비스만을 구독하는 시청자들은 이런 ‘TV채널 검색의 즐거움’을 느낄 수 없다. 특히, 케이블을 끊고 스트리밍이나 VOD서비스만을 이용하는 소비자들은 채널 서핑의 여유로운 경험도 놓칠 수 있다.

실시간 채널 서비스 입장에서는 자신들의 장점을 홍보할 기회가 박탈당하는 것이다. 하지만, FAST는 스트리밍 시대, 실시간 채널의 이런 약점을 보완할 수 있다.

호로위츠 조사에 따르면 FAST사용자 10명 7명(73%)은 FAST이용한 뒤 ‘TV를 켜고 무엇이든 시청할 수 있게 돼’ TV가 더 즐거워졌다는 데 동의했다.

더이상 케이블TV나 위성방송을 시청하지 않는 코드 커터(cord-cutters) 10명 중 6명(58%)은 FAST 시청이 ‘ 케이블 TV를 다시 시청하는 것과 같다’고 느낀다고 응답했다. 이는 FAST가 케이블TV를 떠난 코드커터를 다시 유료방송 플랫폼으로 다시 불러오고 케이블TV가 시청자들에게 발견될 수 있도록 도와줄 수 있다는 이야기다.

호로위츠 리서치 부사장 겸 인사이트 및 전략 책임자인 애드리아나 워터슨(Adriana Waterston)은 보고서에서 “FAST 분야가 성숙해지면서 스트리밍이 소비자와 업계 모두에게 야기했던 많은 문제가 해결됐다”며 "소비자 측면에서는 FAST는 소비자들이 TV 앞에 앉을 때마다 시청할 콘텐츠를 찾기 위해 많은 노력을 기울여야 하는 상황(가장 편안한 환경이 아닌 TV 시청이 아닌 어려움)을 해결하는데 도움”이 되고 있다.

그는 또 “FAST는 플랫폼의 새로운 수익 확장에도 도움이 된다”며 “FAST채널이 광고 수익과 콘텐츠 판매(신디케이션을 통한 수익)을 모두 창출할 수 있는 기회를 만들어 비즈니스 모델의 균형을 되찾는 데 도움이 될 것”이라고 강조했다. 결과적으로 케이블TV가 다른 플랫폼을 선택해야 한다는 이는 스트리밍 아닌 FAST일 필요가 있다.

이미 컴캐스트(Comcast) 등 미국 케이블TV방송사들은 FAST를 적극적으로 품고 있다. 지난 2024년 4월 런칭한 ‘나우TV(NOW TV)’는 60개 FAST채널, 피콕 프리미엄(스트리밍 서비스), 40개 케이블 TV채널 등을 통한 패키지로 월 20달러에 제공된다. 스페인어 채널(25개)만을 담은 라틴 버전도 30달러에 볼수 있다.

[점점 강해지는 스트리밍 서비스의 광고 파워]

FAST가 확장되고 광고 수익 모델을 채택하는 유료 스트리밍 서비스가 늘어남에 따라 ‘광고 시장’에서 스트리밍의 파워도 커지고 있다. 스트리밍 광고는 기존 레거시 방송들이 TV와 케이블TV에서의 광고 매출 감소를 상쇄할 만큼 충분해 성장했다. 레거시 미디어들이 FAST 등 스트리밍 서비스 진출, 협업을 보다 적극적으로 생각해야 하는 이유가 여기 있다.

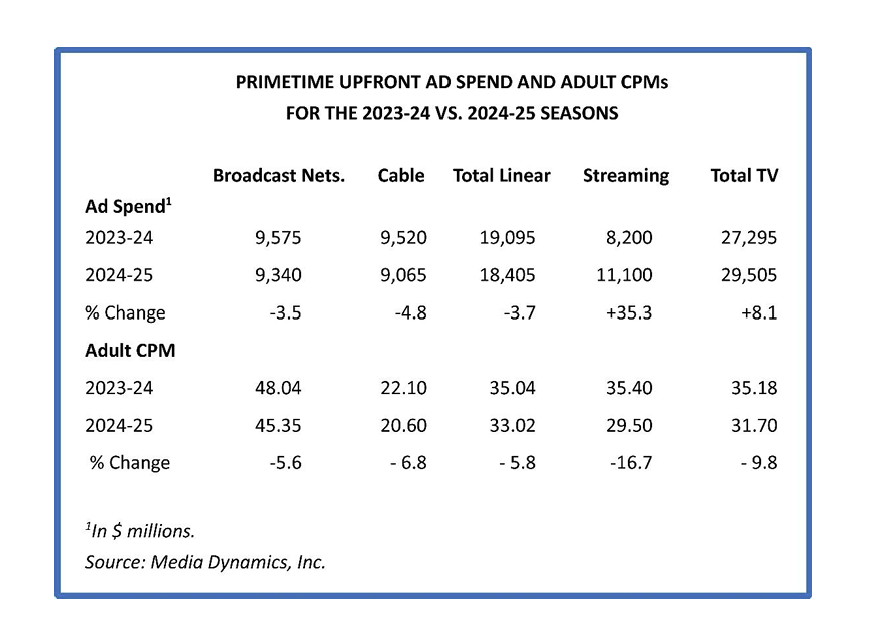

미디어 다이내믹스(Media Dynamics) 예상 분석에 따르면 2024-25년 TV 시즌 프라임타임 광고 구매 약정액은 8% 증가한 295억 달러로 집계됐다. 이 수치에는 넷플릭스(Netflix) , 아마존(Amazon) 등 광고 모델 유료 스트리밍 서비스 광고 물량에 포함됐다. 지상파 등 실시간 방송의 광고 약정액(linear ad commitments)은 3.7% 감소한 184억 달러였다. 지상파 방송의 경우 광고 거래액은 3.5% 줄어든 93억 달러를 기록했다.

스트리밍의 확대 영향을 더 크게 받는 케이블TV는 상황이 더 좋지 않았다. 케이블의 경우 4.8% 감소한 91억 달러였다. 이런 영향력 감소는 최근 파라마운트 글로벌과 워너브러더스디스커버리가 케이블TV사업 부문의 장부 가치를 각각 60억 달러, 91억 달러로 낮춘데에서도 볼 수 있다.

그러나 미디어 다애나믹스는 그마나 스포츠 중계에 대한 강력한 수요가 지상파와 케이블TV방송의 광고 가치를 유지시켜주고 있었다고 답했다.

[스트리밍 CPM, 실시간 채널 뛰어넘어]

스트리밍의 광고 규모(Ad spend)는 전년 대비 35.3% 증가한 111억 달러로, 처음으로 방송과 케이블 모두에서 1위를 차지했다. 지상파 방송 프라임타임 CPM은 5.6% 감소한 45.35달러였고 케이블 TV는 6.8% 줄어든 20.60달러였다. 실시간 채널 CPM이 하락한 것은 지난 2023년에 이어 2년 연속이다.

스트리밍 서비스의 CPM 역시 16.7% 하락한. 29.50달러였다. 하지만, FAST서비스와 확산과 아마존 프라임 비디오 등 광고 시장에 뛰어든 스트리밍 서비스가 급증한 때문으로 보인다. 스트리밍 광고 시장 경쟁이 치열해진 것이다. 이

와 함께 미디어다이내믹스는 스트리밍이 기존 TV를 대체함에 따라 “광고주들이 스트리밍 가격을 TV와 비슷한 수준으로 낮추기로 결정했다”한 것 같다고 분석했다. 경쟁 서비스인 TV광고가 워낙 싸다보니 스트리밍 광고 가격에도 영향을 미쳤다는 이야기다. 그러나 스트리밍 서비스로 TV광고가 이동하는 트렌드는 부정할 수 없다. 스트리밍의 CPM은 케이블TV에 비해 여전히 앞서있다.

미디어 다이내믹스는 프라임타임 외 다른 시간대까지 합치면 광고주들은 450억~500억 달러를 광고 사전 청약(Upfront)에 지출하고 콘텐츠 방영 직전에 광고를 구매하는 이른바 스캐터 시장(scatter market)에 100억~120억 달러를 지출할 것으로 예상된다. 통상적으로 업프론트 광고 청약을 하게 되면 시청률 보장 등의 보상을 받는다.

그러나 스트리밍 서비스 확산은 광고 판매 형태도 바꾸고 있다. 광고를 사전에 판매하는 업프론트 광고 시장은 점점 줄어들고 있다.

편성이 자유로운 스트리밍과 FAST의 증가, 실시간 결과를 보고 광고를 구매하는 스포츠의 수요가 더 강력해지고 있기 때문이다.

뉴스레터를 구독하세요.

지금 뉴스레터를 구독하세요.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)

){kind=link}