The age of streaming is here. The penetration of cable TV and other pay TV services in the home is half of what it was a decade ago. Alice, which reported its fourth-quarter earnings on Feb. 14, also revealed that it lost 62,000 cable TV subscribers.

Pay TV research firm Moffettnathanson reported that as of the third quarter of 2023, U.S. pay TV penetration was 54.8%. In terms of households, that's about 55 million, the lowest level since 1989. In contrast, pay-per-view alternative broadcast platforms such as YouTube TV are growing strongly.

However, pay-TV companies are not yet a negligible force in the broadcast market. The pay-TV crisis isn't just about subscriber losses. Rising broadcast TV fees and retransmission fees per subscriber are hurting cable operators' bottom lines.

These fees are paid to broadcasters and channels for providing content. Broadcast TV fees are usually included in cable TV subscribers' bills. It is the main reason for the increase in the price of paid broadcasting monthly subscription. These rising costs have a negative impact on cable TV subscriber growth.

Cable companies also have to pay retransmission fees to local terrestrial broadcasters every year. This, too, is bound to affect costs.

Streaming services aren't doing well either. They're the future of media, but they're not yet profitable. Suddenly, media companies are cutting back on costly streaming content.

The media market double-dip is in full swing, with paid broadcast stagnating and streaming not making money.

스트리밍 시대가 왔다. 케이블TV 등 유료 방송의 일반 가정 침투율은 10년 전에 비해 절반 수준으로 떨어졌다.

2024년 2월 14일 전년도 4분기 실적을 발표한 알리스(Alice)도 케이블TV 구독자가 6만 2,000명 감소했다고 공개했다. 유료방송 조사 기관 모펫내탄슨(Moffetnathason)은 2023년 3분기 기준, 미국 유료 방송의 가구 내 침투율(TV penetration)은 54.8%였다고 보도했다.

가구수 기준으로는 5,500만 명 정도로 1989년 이래 가장 낮은 수준이다. 이에 반해 유튜브TV 등 유료 방송 대체 방송 플랫폼은 크게 성장하고 있다.

그러나 아직은 유료 방송 사업자는 방송 시장에서 무시할 수 있는 지위는 아니다. 유료방송의 위기는 가입자 감소에 그치지 않는다. 매년 인상되는 방송TV 이용료(broadcast TV fees)나 가입자 당 재전송료(retrans fee per subscriber)는 케이블TV사업자들의 수익을 악화시키고 있다.

이들 비용은 방송사와 채널에 콘텐츠 제공 대가로 지급하는 비용이다. 방송TV이용료는 보통 케이블TV가입자들의 고지서에 포함된다. 유료 방송 월 이용 가격 인상의 주된 원인이다. 이런 비용 상승은 케이블TV 구독자 증가에 악영향을 미친다.

케이블TV는 또 매년 재전송료(retransmission fee)를 지역 지상파 방송사에 지급해야 한다.

이 역시 원가에 영향을 미칠 수 밖에 없다. 스트리밍 서비스 역시 상황이 좋지 않다. 미디어의 미래라고 하지만 아직은 수익이 나지 않는다. 급기야 미디어 기업들은 비용이 많이 드는 스트리밍 콘텐츠 제작을 줄이고 있다. 유료 방송은 침체되고 스트리밍은 돈을 못버는 미디어 시장 더블하락이 본격화되고 있다.

[방송 TV이용료, 매년 인상 고객 부담]

카간(S&P Global Market Intelligence Kagan)에 따르면 2023년 1분기부터 2024년 1월까지 미국 유료 방송 사업자 9개 중 7개가 방송 TV 이용료(broadcast TV fees)를 인상했다. 방송TV이용료는 케이블과 위성 회사가 지역 방송 채널(ABC, NBC, CBS, FOX 등)을 소비자에게 제공하는 비용이다.

구독자들이 내년 월 용료에 포함된다. 카간은 2024년 1월 평균 방송 TV이용료는 2023년 1월에 비해 12.8% 증가한 21.48달러에 달했다. 방송 TV이용료는 통상 메이저 유료 방송 사업자들이 더 많다. 많은 채널들을 제공하기 때문이다. 다만 디즈니와 프로그램 사용료 분쟁을 겪은 차터의 경우 평균 23.20달러로 타사에 비해 높았다.

2024년 1월 유료 방송 이용료

방송 TV이용료(broadcast TV fee)가 가장 비싼 곳은 컴캐스트 덴버 시장으로, 가입자당 월 34.75달러에 달했다. 조사에 따르면 컴캐스트(Comcast)는 각 고객으로부터 매달 평균 27.65달러의 방송 요금을 받고 있으며, 이는 미디어컴의 평균 28.28달러에 이어 두 번째다

[재전송료(retransmission fee)도 동반 상승]

카간은 2024년 케이블, 통신사 및 DBS 사업자가 부담하는 가입자당 평균 재전송료(retransmission fee per subscriber)가 14% 증가한 22.62달러가 될 것으로 예상했다. 재전송료는 제휴방송사가 지역 방송사(지역 TV 방송국)의 콘텐츠를 재전송하는 권리를 위해 지불하는 비용이다.

재전송 수수료는 케이블 제공업체가 고객에게 신호를 재전송할 수 있는 권리를 위해 지역 TV 방송국에 지불하는 금액이다. 제휴 방송사(affiliate)은 2009년부터 케이블 또는 위성 TV 고객에게 신호를 재전송하는 데 요금을 부과해 왔다. 방송사는 광고 수익 부족분을 보충하기 위해 재전송료를 사용한다.

재전송료는 지역 방송사에게는 주요 수익원이다. 금액은 방송사가 제공하는 콘텐츠의 가치에 기반을 두고 있다. 인기 네트워크 텔레비전 쇼, 지역 뉴스, 생방송 스포츠 등에 따라 재전송료 규모가 다르다.

그러나 케이블TV사업자들에게는 부담이다. 매년 인상되는 재전송료는 블랙아웃 등 갈등의 주된 원인이 된다. 특히, 최근에는 유료 방송을 중단하고 스트리밍 서비스로 옮기는 코드 커팅이 활발해지고 있어 수입이 줄어들고 있는 케이블TV사업자들은 상당한 부담을 느끼고 있다.

방송 TV이용료가 고객이 부담하는 돈이라면 재전송료는 유료 방송 사업자들이 지역 방송사에게 제공하는 금액이다. 그러나 이 비용 역시 결국 고객들의 월 방송 이용료에 포함된다.

2022년 미국 소비자들은 130억 달러 이상의 재전송료를 지불했다. 방송 TV이용료(broadcast TV fee)는 케이블 TV가 지역 방송채널을 가입자들에게 제공하는 데 투입되는 비용을 기준으로 산정한다. 이용료에는 재전송 비용과 네트워크 비용, 저작권 비용 등이 포함된다.

한편, 케이블 원은 2023년까지 방송 요금을 동결한 유일한 케이블 사업자였다. 위성방송 DISH는 전통적인 동영상 가입자 기반이 급격히 감소함에 따라 2021년 이후 방송 요금 인상을 인상하지 않았다. 2023년 3분기 현재 DISH의 구독자 수는 2021년 4분기 이후 18% 감소했다.

[할리우드 드라마 제작 10년 만에 감소]

케이블TV가 코드커팅을 구독자 감소의 주된 원으로 삼고 있지만 스트리밍 서비스들도 행복하지 않다. 구독자를 유치하기 위해 지나치게 많은 돈을 썼기 때문이다. 이에 스트리밍 서비스, 콘텐츠 스튜디오들은 콘텐츠 제작 비용을 줄이고 있다.

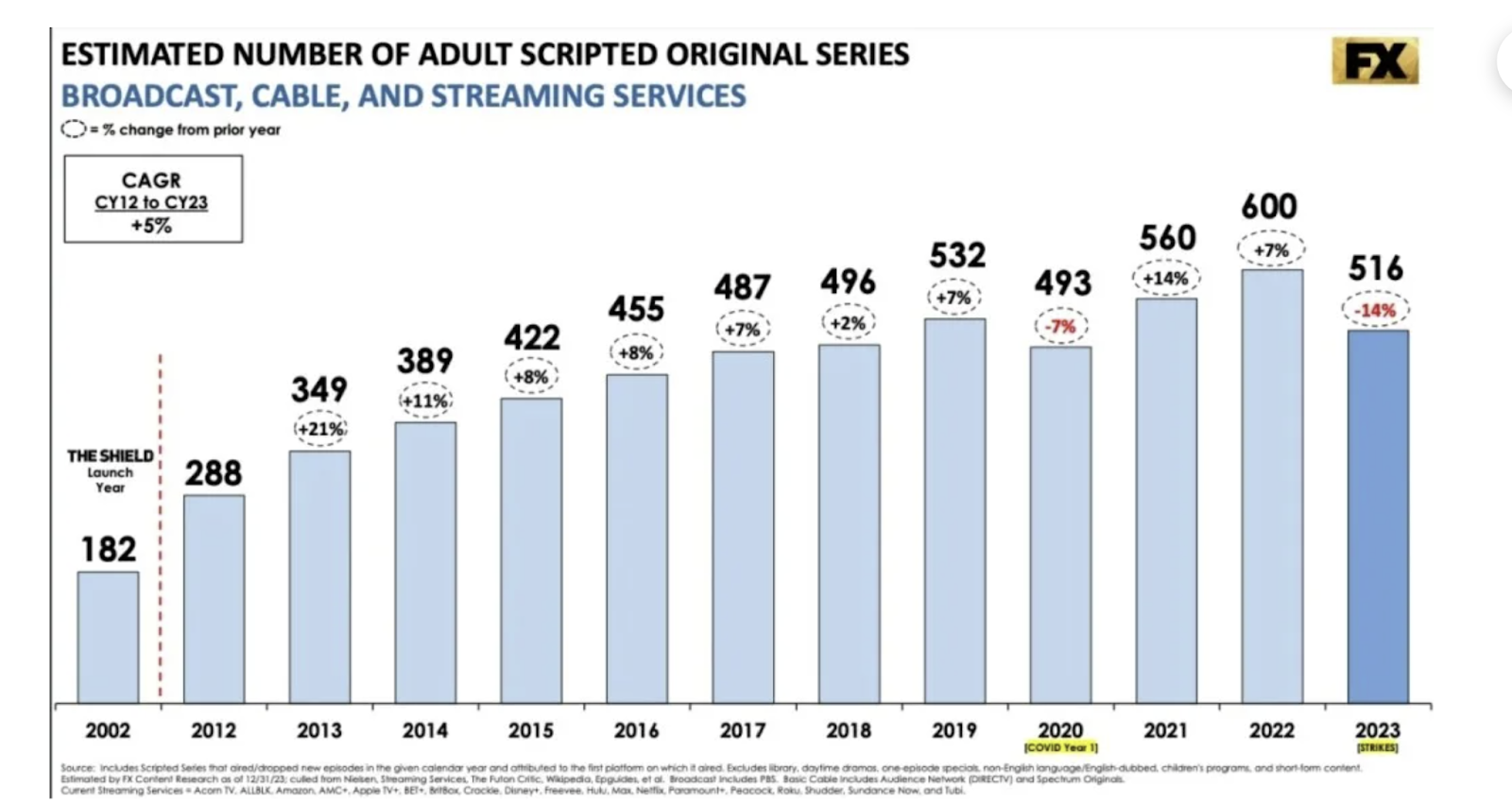

매년 할리우드 신규 오리지널 콘텐츠 제작 트렌드를 발표하고 있는 FX 리서치 네트워크의 2024자료에 따르면 2023년 10년 만에 할리우드에서 제작된 드라마(Scripted series)가 줄었다.

FX 네트워크 리서치(FX Networks Research)는 2020년을 제외하고 신규 드라마 제작 편수가 감소한 것은 이번이 처음이다. 2020년 알다시피 팬데믹이 시작된 해다.

미디어 기업들은 스트리밍 사업에 많은 수년 간 과감한 투자를 했지만 적자가 계속되고 있다. 스트리밍 서비스들은 적자 보전을 위해 월 구독료를 계속 높였지만, 여전히 수익성 있는 비즈니스는 아니다.

수익성 확보 압박을 받고 있는 엔터테인먼트 기업들은 제작비가 많은 드는 스크립트 콘텐츠에 대한 투자와 제작을 줄였다. 이는 FX네트워크의 자료를 통해서도 확인할 수 있다. 2023년 할리우드 드라마 제작(오리지널) 편수는 전년 대비 14% 감소했다. FX리서치에 따르면 TV네트워크와 스트리밍 제작 전반에서 제작 편수가 최소 10년 만에 가장 큰 폭으로 줄었다. 2022년에는 600편의 스크립트 콘텐츠가 제작됐다.

지난 10년 간 드라마 콘텐츠의 급증은 스트리밍 서비스의 성장 때문이다. 2010년에는 고작 4편만이 온라인을 겨냥한 스크립트 시리즈였다.

2023년 제작 편수 감소 대해 FX 네트웍스의 회장인 존 랜드그래프(John Landgraf)는 “수년 동안 이어온 피크 TV(Peak TV)라고 불렀던 시대의 종말을 의미”한다고 말했다. 피크TV 시대(Peak TV era)는 할리우드 스튜디오들이 스트리밍 서비스 구독자를 모으기 위한 경쟁 속에서 새로운 콘텐츠에 과도하게 투자한 시기를 의미한다. 할리우드 파업 이후 많은 제작 프로젝트들이 재조정됐고 상당수가 취소됐다.

그러면서 그는 “인터넷(기업)에 의해 만들어지는 미디어 에코시스템이 걱정된다”며 “몇 몇 작품으로는 미디어의 생태계가 유지되지 않는다”고 덧붙였다.

특히, 한 시즌을 만드는 데 드는 비용이 급증했다는 우려도 전달했다. 랜드그래프 회장은 “우리는 훌륭한 재능을 가진 많은 인재를 TV에 영입했지만 비용은 점점 더 늘어났다”며 “우리 작품들이 엄청난 흥행을 하지 않았어도 시즌을 이어갈 수 있었던 이유는 비교적 적은 적절한 예산 때문이었다”고 강조했다.

그는 “엄청난 비용들여 시즌을 이어가는 것은 어렵다(it's harder to do with something super expensive)”며 “그러나 ‘The Shield’(시즌7), ‘Always Sunny in Philadelphia’(시즌 16,100여 편)”와 같은 프로그램은 합리적인 비용으로 가능하다”고 전했다.

[스트리밍 성숙 시대(level of maturity), 신규 콘텐츠 감소]

2024년에도 글로벌 콘텐츠 시장은 쉽지 않을 것으로 보인다. 주요 스트리밍 서비스가 어느 정도 성숙 단계에 도달했기 때문에 새로운 스크립트 시리즈에 대한 투자 수준은 둔화될 것으로 예상된다. 하지만, 스포츠 중계권 투자는 다른 양상을 보이고 있다. 여전히 성장하고 있다.

특히, 스포츠가 TV에서 스트리밍으로 중계의 중심이 옮겨오고 있기 때문에 투자는 이어지고 있다. 새로운 스포츠나 빅이벤트 중계는 새로운 구독자를 끌어오는데 효과적이다.

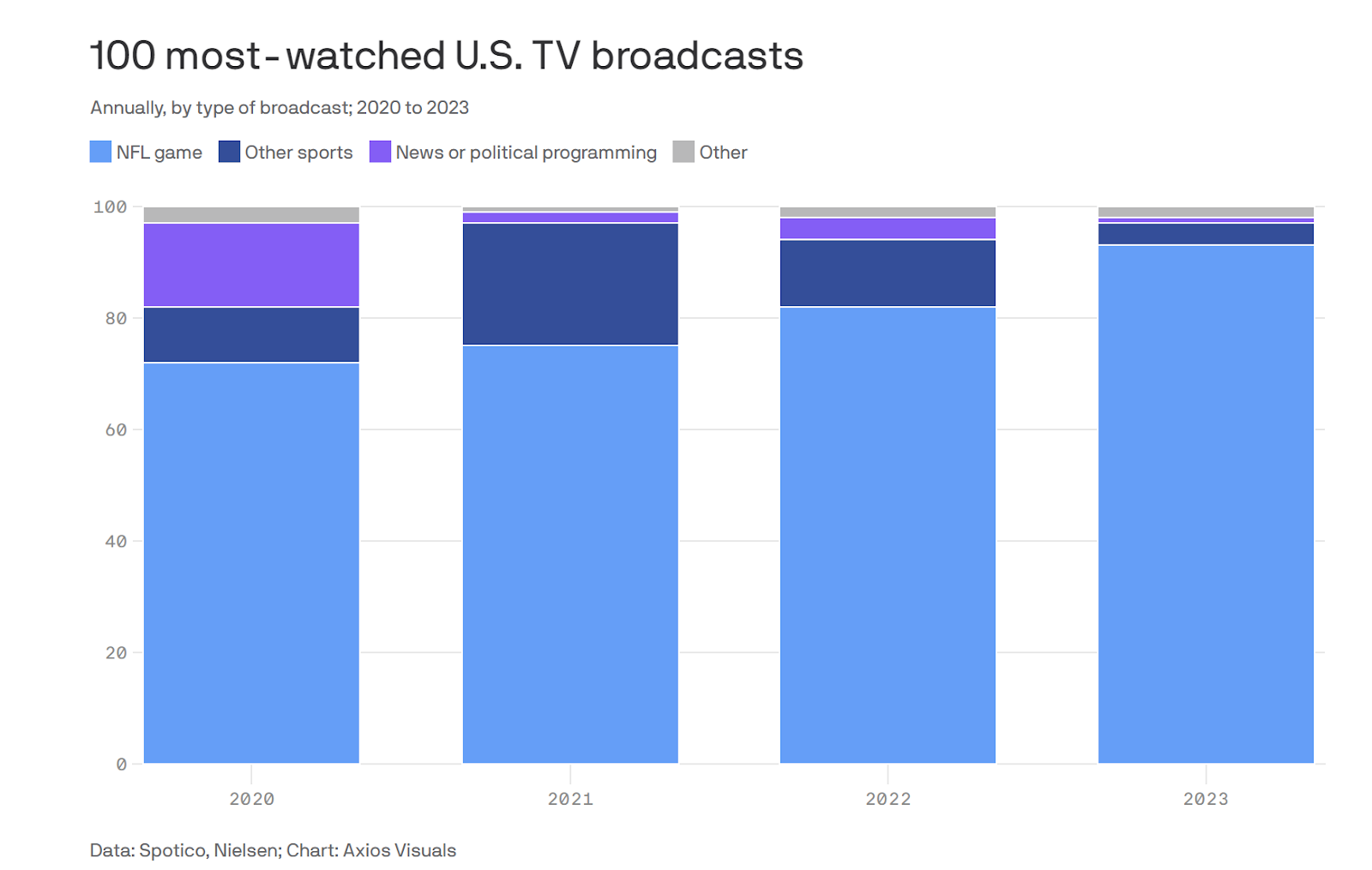

2024년 NFL 결승전 슈퍼볼도 1억 3,470만 명의 시청자를 불러들였다.(역대 최대) 스포티코(Sportico)에 따르면 지난 2023년 TV 시청률 100위 프로그램 중 NFL이 93개였다. 2020년 72개, 2022년 82개로 실시간 TV에서 스포츠의 영향력은 더욱 강해지고 있다. 때문에 스트리밍 서비스들도 구독자를 확보하기 위해 스포츠 중계권 투자를 계속하고 있다.

메이저리그 축구(MLS)를 중계하고 있는 애플 TV+는 시즌 개막전 때 구독자가 급증한 경험을 가지고 있다.

특히, 빅스타인 리오넬 메시가 MLS에 데뷔한 2023년 7월 21일에는 애플 TV+ MLS시즌패스(MLS Season Pass) 신규 구독이 11만 75개였다. 이전 주 하루 평균 5,400에 비해 크게 늘어난 수치(안테나)였다.

2023년 제작 감소는 할리우드 배우와 작가 파업의 영향도 있었다. 그러나 스튜디오들의 투자 축소는 사실 2022년 부터 시작됐다. 이런 분위기는 2024년에도 이어질 수 밖에 없다. 특히, 올해는 할리우드 스튜디오 간 M&A도 본격 논의되고 있기 때문이다.

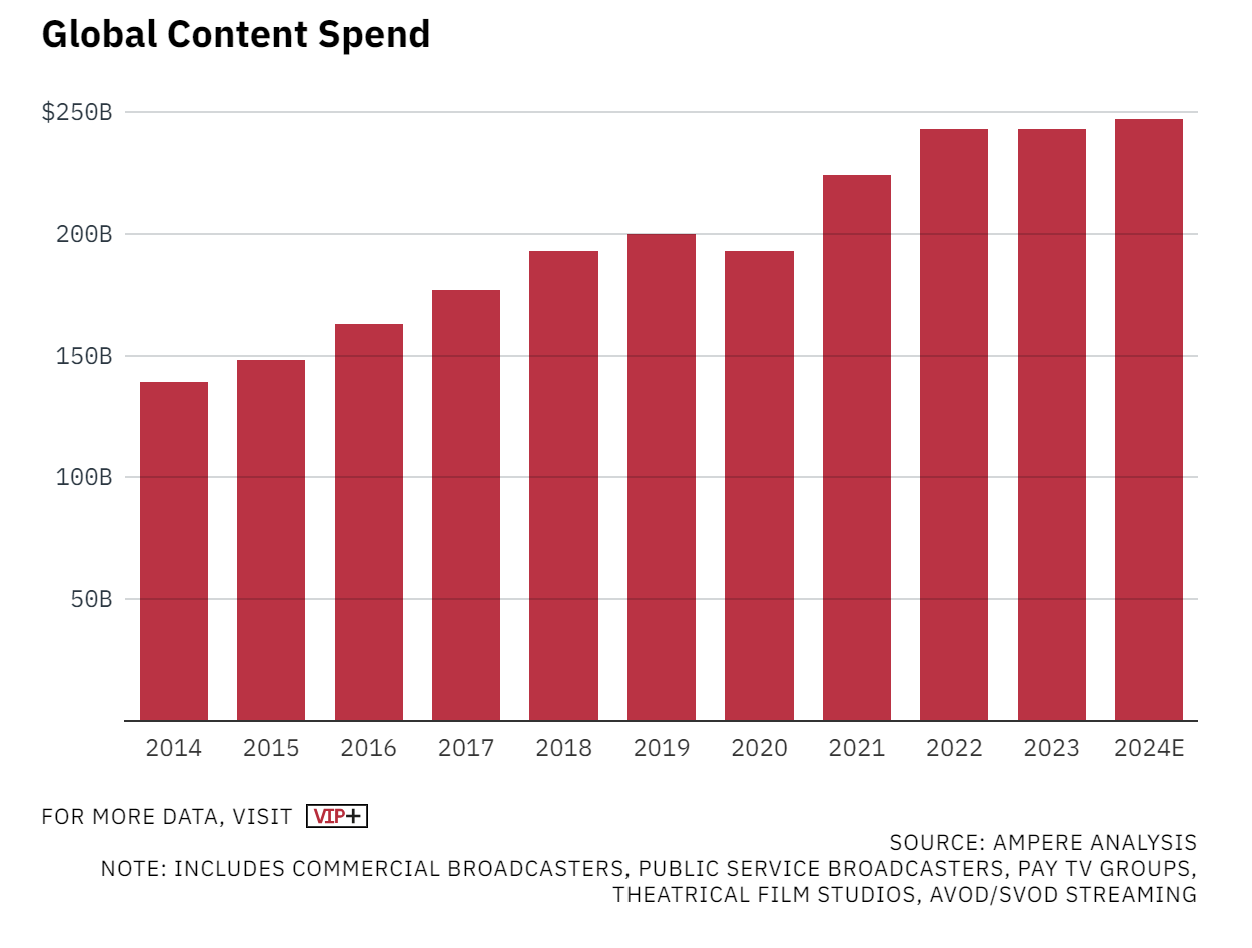

암페어 애널리시스는 2024년 글로벌 콘텐츠 투자(미국이 주도)는 2,472억 달러로 전년 대비 2% 성장하는 데 그칠 것으로 전망했다. 콘텐츠 투자확대의 상당수도 스포츠 중계권에 들어가는 비용으로 추산된다. 워너브러더스디스커버리는 2024년 투자(173억 달러)가 2022년 수준을 넘어서지 않을 것이라고 밝혔다.

이런 콘텐츠 제작 축소 트렌드로 유료 방송 플랫폼과 스튜디오, 메이저 방송사 간 갈등도 깊어질 수 있다. 콘텐츠 제작을 많이 하지 않고 그마저도 유료 방송이 아닌 스트리밍에 투자를 하는 상황에서 매년 상당한 금액을 재전송료로 유료 방송을 통해 얻어가는 현실은 케이블TV사업자들에게는 달갑지 않다.

같은 프로그램도 이제 유료 방송 플랫폼과 스트리밍에 동시 공개되면서 ‘유료 방송은 시청률에서 피해’를 입고 있다. FX의 경우 ‘파고’시즌5를 훌루와 FX에 동시에 서비스하고 있다.

랜드그래프 FX 회장은 앵클러와의 인터뷰에서 “전체 중 실시간 케이블TV채널을 통해 보는 세대가 45%이고 나머지는 훌루를 통해 파고를 본다”고 설명했다.

한편, 할리우드많은 스튜디오들은 비용을 줄이기 위해 제작 축소와 함께 정리해고를 진행하고 있다. 파라마운트 글로벌도 CBS가 슈퍼볼을 중계한 다음날 800명을 감축하겠다는 계획을 공개했다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)