스트리밍 서비스는 매우 어려운 비즈니스다. 디즈니+, 넷플릭스 등의 서비스들이 팬데믹 시작 이후 급성장했지만 이제(2022년 10월 현재)는 상황이 달라졌다. 세상이 정상으로 점점 돌아오고 있는 지금, 성장 속도가 둔화되고 있다. 2022년 2분기 이후 상당수 서비스들이 확보한 고객들은 예전보다 훨씬 저조했다. HBO MAX는 2022년 1분기와 거의 같은 숫자의 구독자를 신고했고 넷플릭스는 최악은 아니지만 100만 명에 가까운 인원을 다시 잃었다.

이렇듯, 스트리밍 비즈니스가 고전을 면치 못함에 따라 스트리밍 서비스들은 차별화된 콘텐츠를 찾는데 혈안이 되어있다. 이를 통해 더 많은 구독자를 확보하겠다는 구상이다.

[경쟁 차별화를 위한 어린이 콘텐츠 강화]

스트리밍 서비스들의 첫 번째 차별화는 ‘스포츠 중계’였다. 스트리밍 서비스들이 일제히 중계시장에 뛰어들면서 NFL 등 유명 스포츠의 중계권료도 크게 상승했다. 아마존 프라임 비디오(Amazon Prime Video)는 목요일 경기 중계권을 따내면서 10억 달러(연간)을 투자해 전 중계권료 대비 32%가 높은 비용을 지불했다.

스포츠 만큼 독점력이 강한 콘텐츠도 없지만 문제는 힘과 돈이 있는 사업자만이 가능한 편성 전략이라는 점이다. 무제한의 실탄(콘텐츠 비용)을 투입할 사업자가 아니라면 이런 불황기에는 이른바 타율이 높은 콘텐츠에 집중할 수 밖에 없다.

‘고효율과 고타율’을 보유한 콘텐츠 1위는 바로 ‘어린이(Kids Content)’ 장르다. 어린이들의 콘텐츠 충성도는 매우 높고 투자비도 상대적으로 적게 들어간다.

틱톡이나 유튜브 등이 광고 기반 소셜 미디어 서비스들도 어린이 콘텐츠를 대거 편성할 정도로 이 장르는 미래 성장 가능성이 크다

그러나 드라마, 영화 등 다른 장르에 비해 스트리밍 서비스에서의 ‘어린이 장르’는 아직 변방이다. 버라이어티는 어린이 콘텐츠가 상당순 수준 저평가되어 있다고 분석하기도 했다. 하지만, 여러 조사에서 ‘스트리밍 구독과 어린이 콘텐츠’의 연관성이 확인된다. 결론부터 말하면 어린이 콘텐츠는 구독 기반 스트리밍 서비스(SVOD)의 고객 확보에 큰 도움이 될 수 있다.

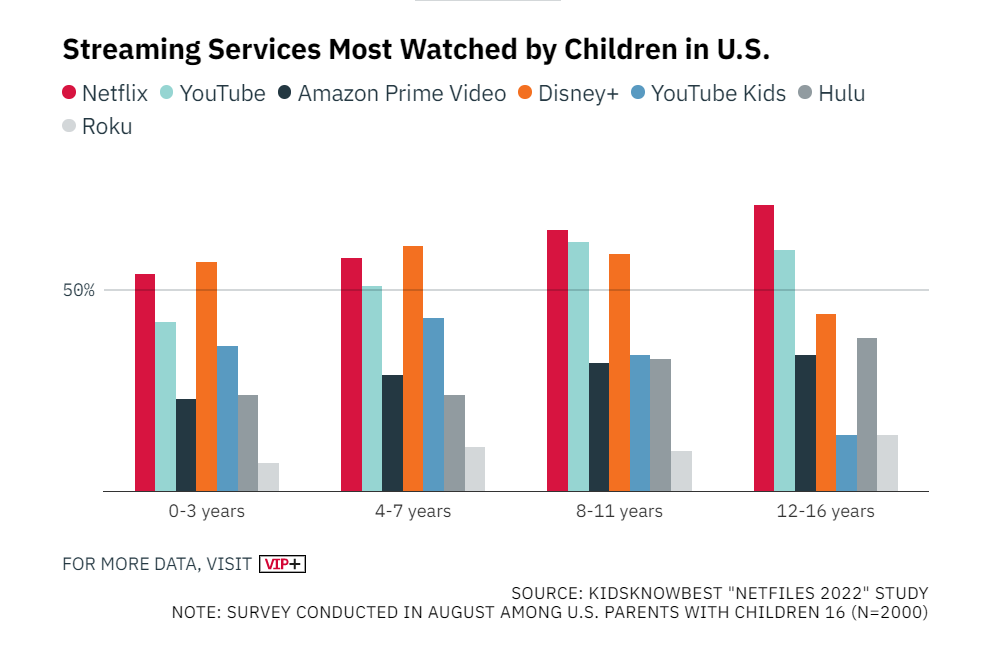

버라이어티가 의뢰해 어린이 전문 미디어 기획사 키즈노우베스트(KidsKnowBest)가 2022년 8월 조사한 자료에 따르면 16세 이하 어린이를 가진 미국 부모 4명 중 3명이 스트리밍 서비스를 유지를 결정하는데 ‘자녀’가 영향을 미친다고 답했다. 부모 2,000명을 대상으로 진행됐다. 이중 상당히 중요하다는 답이 절반(51%)을 넘었다. 이에 반해 어린이 영향이 없다는 응답은 5%에 불과했다.

[콘텐츠 충성도 높은 어린이, 구독 유지에 적합]

어린이 콘텐츠에 스트리밍 서비스에 집중해야 하는 이유는 자명하다. 어린이 세대는 콘텐츠 충성도가 매우 높다. 또 반복 시청에 능하며 스트리밍 시간도 길다. 또 어린이 시청은 가족 단위 시청으로 이어질 가능성도 높다. 스트리밍 서비스가 어린 시청부터 고객과 친밀성을 유지할 경우 장기 구독으로 이어질 수 있다. 미래 구독자와 소비층을 원하는 서비스라면 공략 1위로 삼을 만한 매력적인 연령대가 바로 어린이다.

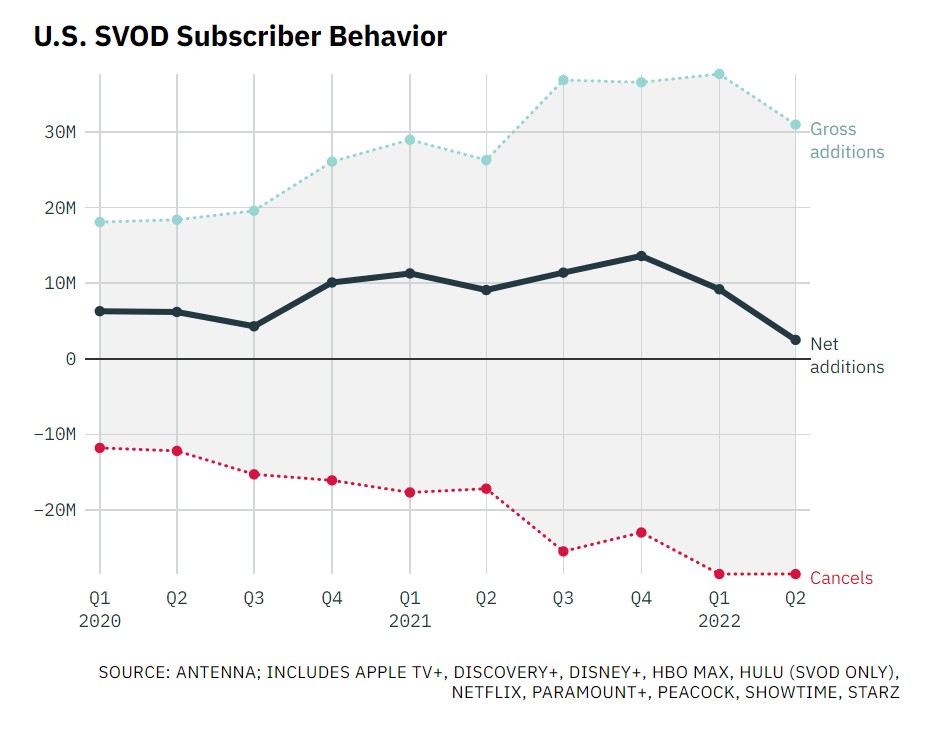

2022년에 들어 미국 스트리밍 시장 성장 속도는 상당히 느려졌다. 2022년 2분기 미국 스트리밍 구독자 총 증가는 3,100만 명으로 전년 동기 대비 18% 감소했다. 같은 기간 취소(Cancellations) 숫자는 2,850만 명으로 지난해 같은 시기와 비슷했다.

더 낮게 성장하고 동일한 수준으로 이탈했으니 성장률은 낮을 수 밖에 없다. 시장 분석 기관 안테나(Antenna)에 따르면 2022년 2분기 스트리밍 서비스 구독자 순성장률(net U.S. subscriber)은 2018년 이후 최저였다.

저성장 상황에서는 신규 고객 확보보다 기존 고객 지키기가 더 중요하다. 이탈율(Churn)을 낮추는 다양한 전략이 필요하다는 이야기다. 버라이어티가 스미스가이거(SmithGeiger)에 의뢰해 조사한 결과, ‘(질문) 다음달 스트리밍 서비스 구독을 취소할 의사가 있냐는 질문’에 응답자의 67.2%가 그렇다고 말했다.

버라이어티도 기사에서 이탈율 낮추기에는 어린이 고객만큼 좋은 소비자는 없다고 분석했다. 어린이 구독자를 안정적으로 확보할 수 있다면 부모 세대 어른 구독자도 동시에 추가할 수 있다.

성인 구독자를 추가 확보하는 것은 어린이보다 상당히 어렵다는 점을 감안하면 ‘키즈’에 집중하는 전략은 현명하다. 미국 연예기획사 UTA는 2022년 8월 낸 자료 ‘어린이 엔터테인먼트 혁명(The Kids’ Entertainment Evolution)에서 2019년 2021년 사이 넷플릭스, 훌루, 디즈니+, 아마존 프라임 등의 스트리밍 서비스에서 에서 어린이 TV시리즈 스트리밍 시간(Viewing Hours)은 43% 상승했다. 이에 반해 일반 TV시리즈의 시청량은 19% 늘었다.

[불황을 견디게 만드는 어린이 콘텐츠]

2019년 11월 디즈니+가 런칭했을 때, 많은 사람들은 넷플릭스를 따라잡기에는 상당한 시간이 걸릴 수 있다고 예측했다. 가족과 어린이 대상 콘텐츠에 집중돼 다양성이 부족하다는 한계 때문이다.

그러나 약점은 강점이 될 수 있다. 얻는 것보다 지키는 것이 필요한 경쟁의 시대 어린이 콘텐츠의 풍족함은 불황에 디즈니+를 강하게 만들고 있다. 디즈니+의 글로벌 구독자는 2022년 4월~6월 분기 1억 5,200만 명으로 성장했다. 또 다른 스트리밍 서비스인 훌루(Hulu)와 ESPN+를 합치면 가입자 2억 2,110만 명으로 난공불락으로 보였던 넷플릭스도 넘어선다.

키즈노우베스트에 따르면, 디즈니+는 1세에서 7세 사이에서 가장 강력한 시청률을 기록하고 있다. 하지만, 디즈니도 긴장이 필요하다. 10대로 나아가는 어린이들 사이에서는 넷플릭스의 인기가 높아지고 있다. 8세에서 16세 사이 어린이부터는 디즈니와 넷플릭스의 인기는 역전된다.

이미 많은 스트리밍 서비스들이 어린이 콘텐츠 강화에 눈을 돌리고 있다. 어린이 콘텐츠는 제작뿐만 아니라 라이선스(Licences) 전략도 중요하다. 어린이들의 기호가 다양한 만큼 모든 콘텐츠를 많은 투자비를 들여 제작할 수 없기 때문이다. 잘 사오는 것도 매우 의미있는 마케팅 전략이다.

어린이 콘텐츠’ 강국 디즈니는 곳간을 잠그고 있다. 디즈니+ 런칭 당시, 넷플릭스 등에 제공했던 콘텐츠 라이선스을 대부분 회수했다. 이 조치는 디즈니가 넷플릭스에 콘텐츠 공급을 중단하면서 약 1억5000만 달러 수익을 포기했기 때문에 큰 화제가 됐다. 전략적 움직임은 단기적 고통을 유발하지만 장기적 이득이 된다는 것이 디즈니의 생각인 것으로 보인다

파라마운트 글로벌(Paramount Global)도 오랜 기간 어린이 콘텐츠의 중요성을 아는 사업자였다. 파라마운트의 CEO인 밥 바키쉬(Bob Bakish)는 2021년 3분기 실적 발표 자리에서 “애니메이션 ‘퍼피 구조대 더 무비(Paw Patrol: The Movie)’와 다른 어린이, 가족 콘텐츠가 파라마운트+의 구독자 증가에 가장 큰 도움을 준다”고 언급한 바 있다.

파라마운트의 ‘퍼피 구조대’는 어린이들 사이 인기가 높은 콘텐츠다. 넷플릭스 톱10에 자주 포함되며 ‘스폰지밥 네모바지(SpongeBob SquarePants)’ 등 핀오프 시리즈도 많다. 파라마운트는 2022년 9월말 넷플릭스와의 계약을 종료하며 파라마운트+에서만 이 애니메이션을 상영하기로 했다. 이 결정은 3분기 파라마운트 글로벌의 수익에 영향을 줄 수 밖에 없다.

[스트리밍 대세로 더 가치가 높아진 어린이 콘텐츠]

스트리밍이 대세가 되면서 어린이 콘텐츠의 가치는 더 높아지고 있다. 어린이 콘텐츠를 생산하는 스튜디오들도 몸값이 최고조다. 2021년 11월 ‘코코멜론(Cocomelon)’ 제작사 문버그(Moonbug)는 캔들미디어(Candle Media)에 30억 달러에 매각됐다. 2021년 9월 넷플릭스는 인기 동화책 ‘닥터 수스’ 저작권자 로알드 달(Roald Dah)의 전체 카탈로그를 3억 달러에 인수했다. 로알드 달의 책은 전세계 63개 국에 번역출간됐으며 지금까지 3억 권이 넘는 책이 판매됐다.

인기 애니메이션 캐릭터 ‘앨빈과 슈퍼밴드: 악동 어드벤처(Alvin and the Chipmunks)’의 모회사 바그다사리안 프로덕션(Bagdasarian Productions)은 회사를 3억 달러에 매각 협상을 벌이고 있다고 밝힌 바 있다. 한국에서 ‘앨빈과 슈퍼밴드’ 콘텐츠는 디즈니+에서 볼 수 있다.

물론 모든 미디어 기업이 ‘어린이 콘텐츠 강화’ 전략을 펼치는 않는다. 2022년 4월 공식 합병에 성공한 워너브러더스 디스커버리(Warner Bros. Discovery)는 부채 절감과 스트리밍 서비스 효율성을 높이는데 집중하고 있다.

이와 관련 WBD의 CEO 데이비드 자슬라브(David Zaslav)는 2023년 초 핵심 스트리밍 HBO MAX와 디스커버리+를 합쳐 새로운 메가 서비스로 육성하겠다고 밝혔다. 자슬라브 CEO는 버라이어티 인터뷰에서 생산량을 조절하겠다는 입장도 밝혔다. 그는 인터뷰에서 “양보다는 질(quality as opposed to quantity)에 집중할 것”이라고 말했다.

이 전략에 따라 HBO MAX는 2022년 8월 ‘세서미 스트리트(Sesame Street)’ 에피소드 200편 등 일부 어린이 콘텐츠의 서비스를 중단했다. 그가 말한 질은 바로 자신들이 잘하는 성인 콘텐츠에 대한 집중인 셈이다. 업계에서는 WBD가 어린이 고객을 잃더라도 ‘성인 오디언스’지키기에 나선 것으로 해석하고 있다.

[어린이 콘텐츠는 불황에 효과적인 투자처]

스트리밍 비즈니스는 TV와 다르다. 모든 사람들을 만족시키는 뷔페식의 전략은 없다.(There is no one-size-fits-all streaming strategy)

하지만 분명한 것은 어린이 콘텐츠에 대한 집중은 현재 스트리밍 경쟁 상황에서 시장 공략에 매우 효과적인 전략이라는 점이다. 다시 한번 강조하지만, 어린이는 미래 고객이자 한 명이 여러 명(가족)을 몰고 올 수 있는 메가 구독자다. 팬데믹 상황에서도 목도했듯 ‘어린이 콘텐츠’는 불황에도 매우 강하다.

한국에서의 디즈니+의 성과를 다시 볼 필요도 있다. 공식적인 수치가 나오지 않았지만 디즈니+는 유독 한국에서 고전하고 있다는 분석들이 많다.

디즈니+가 한국에서 이름 값을 못하는 이유 중 가장 부분은 ‘양이 아니라 질’으로 보인다. 버라이어티 설문 조사에서도 알 수 있듯, 디즈니+와 넷플릭스에 대한 어린이 선호도는 10세를 기점(어린이가 16세까지) 바뀐다. 10세가 된 상당수 어린이들이 디즈니+에서 넷플릭스로 옮겨탄다.

결과적으로 디즈니는 한국에서 어린이 콘텐츠 시청량이 가장 많은(8~12세 사이, 초1에서 초5사이) 세대를 제대로 공략하지 못하고 있는 것으로 보인다. 이는 다른 서비스에도 숙제이며 웨이브나 티빙이 보완 서비스를 넘어 ‘TV를 대체하는 플랫폼’으로 진화하기 위한 선결조건이기도 하다.

스트리밍 서비스 향후 10년의 성공은 지금 어떤 어린이 콘텐츠에 투자하느냐에 달려있다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)