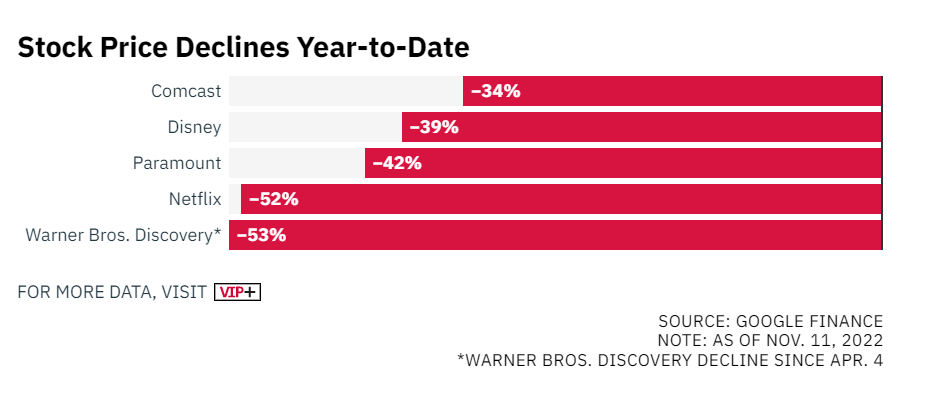

2022년 4월 글로벌 1위 스트리밍 서비스 넷플릭스(Netflix)가 사상 처음으로 가입자(20만 명)을 잃었을 때 가장 먼저 움직인 건 경쟁사가 아니라 미국 증권가였다. 10년 만에 처음 가입자가 빠졌다는 소식에 넷플릭스의 주가는 크게 떨어졌다. 글로벌 구독자 2억 명 돌파와 함께 한 때 시가 총액 3,000억 달러 클럽에 들어갔던 넷플릭스의 이 사건 이후 주가가 계속 미끄러졌다.

넷플릭스 가입자 감소에 대한 월스트리트의 반응은 ‘스트리밍 서비스에 대한 미국 투자자들의 시선이 바뀌었음을 의미한다. 이제 미국 월가는 스트리밍 서비스의 외형에 비해 재무 건전성이나 수익성을 더 중요하게 의미있게 본다.

미국 월스트리트가 걱정하듯, 이제 스트리밍 서비스의 새로운 시대가 개막됐다. 시장이 점점 포화되는 만큼 신규 가입보다는 유지가 중요해졌고 광고 버전 스트리밍 상품 시대도 확대되고 있다. 급기야 넷플릭스는 2022년 3분기 실적을 발표하면서 이제 더이상 스트리밍 서비스 가입자 전망을 내놓지 않겠다고 밝혔다. 이와 동시에 넷플릭스는 우리의 전략 중심을 가입자보다 수익, 매출로 잡겠다고 밝혔다. 물론 가입자는 여전히 스트리밍 서비스에 중요한 성공 잣대지만 이제 건전성을 위해 더 중요한 잣대가 생겼다. 바로 고객 1인당 매출(ARPU),콘텐츠 투자(Content Spending), 이탈율(Churn Rate), 체류 시간(Time spent) 등이 새로운 핵심 키워드로 떠오르고 있다.

[고객 1인당 매출(ARPU)]

고객 한 명이 일으키는 매출인 ARPU(Average revenue per user)는 통신 방송 구독 서비스에서 핵심 수요 지표다.

당연히 ARPU가 높아야 서비스는 건전하다.

하지만 구독자 규모가 늘 ARPU가 비례하지 않는다. 구독자가 늘어나는 만큼 매출이 같은 비율대로 증가하지 않는다는 이야기다. 디즈니+경우 인도 지역 가입자가 5,000만 명이 넘지만 APRU는 1달러를 조금 넘는다.

결국 디즈니+는 인상적인 가입자 증가율에도 불구하고 넷플릭스보다 ARPU가 낮다. 2022년 2분기 말 기준 디즈니+핫스타(인도 지역 서비스)의 가입자수는 전체의 38%다. 이들이 만드는 ARPU는 매달 1.20달러다. 이렇게 낮은 ARPU가 디즈니+가 매분기 대규모 적자를 내는 원인이다. 2022년 3분기(디즈니 회계분기 4분기)에도 디즈니는 15억 달러의 손실을 기록했다. 디즈니가 3분기 1,210만 명의 신규 구독자를 확보하고도 적자가 지속되는 이유다.

구독 미디어가 ARPU를 높이는 방법은 크게 두 가지다. 광고를 편성하는 등 수익원을 다양화하거나 구독료를 높이는 것이다. 디즈니는 두 가지 방법 모두를 택했다. 광고를 포함한 저가 요금제를 7.99달러로 유지하는 대신, 광고가 없는 버전 월 구독료(디즈니+프리미엄)는 10.99달러로 3달러 인상했다. 디즈니가 적자를 줄이고 투자자들에게 확신을 심어주기 위해선 ARPU의 상승이 무엇보다 중요하다.

[구독자 이탈율 관리(Subscriber Churn Rate)]

불황기에는 가입자 확보보다 유지가 매우 중요하다. 스트리밍 서비스 시장도 처음엔 가입자 확보가 우선이었지만, 시장이 포화가 된 지금은 현 고객을 다른데로 가지 못하게 하는 리텐션(Retention) 전략이 급선무다. 매달 이탈하는 고객을 집계한 이탈율(Churn)은 스트리밍 투자자들의 핵심 지표로 떠오르고 있다. 만약 스트리밍 서비스가 지속 가능하다면 당연히 유료 구독자 이탈율은 낮아야 한다. 넷플릭스가 스트리밍 서비스 시장에 오래동안 1위를 차지하는 이유는 매우 낮은 이탈율 때문이다. 넷플릭스 구독자는 세계에서 가장 많기도 하지만 충성도도 상당히 높다.

그러나 스트리밍 시장 경쟁이 치열해지자 넷플릭스와 훌루와 같은 오래된 서비스들도 이탈율이 높아지고 있다. 특히, 가격 인상을 이탈율을 증가시키는 주요 원인이다. 2022년 1월 넷플릭스는 미국에서 가격을 올려 많은 고객이 이탈했다. 이에 스트리밍 서비스들은 가격과 콘텐츠의 ‘황금 균형점’을 찾아야 한다. 가격이 저렴하고 볼 것이 많은 서비스가 유지 1순위인 것은 자명하다. 투자자들 역시 스트리밍 서비스의 성장력을 볼 때 부분을 가장 먼저 측정할 수 밖에 없다.

[이용 시간(Time Spent)]

이용 시간은 광고 버전 스트리밍 서비스에 가장 핵심적인 지표다. 광고주들은 노출 빈도와 노출양이 많은 서비스를 좋아한다. 구독자들이 콘텐츠를 보는 시간은 플랫폼에서 얼마나 많은 광고 노출(ad impressions)이 일어날 지 알수 있다. 이에 따라 광고 가격과 스트리밍 서비스의 수익이 결정된다.

이용시간은 또 구독자 숫자와도 연관되어 있다. 예를 들어 2022년 3분기 말 디즈니+ 미국 가입자는 넷플릭스의 미국 내 가입자의 63%다. 그러나 시청 시간(viewing time)은 4분의 1수준이다. 이는 디즈니+구독자의 평균 이용시간이 넷플릭스에 비해 낮다는 것을 의미한다. 디즈니가 12월 8일 내놓을 광고 버전 상품에 이 메트릭은 매우 의미있게 사용될 수 있다.

이용 시간(Time spent)은 또한 플랫폼에 대한 고객 충성도(loyalty)와 이탈율을 말해주기 지표이기도 하다. 만약 서비스 이용시간이 높다면, 자연스럽게 서비스를 해지할 가능성이 낮다. 이에 단순히 가입자 숫자보다 이용 시간 지표는 투자자들에게 서비스의 재무 건전성을 알려주는 더 좋은 아이디어가 될 수 있다.

[콘텐츠 투자(Content Spending)]

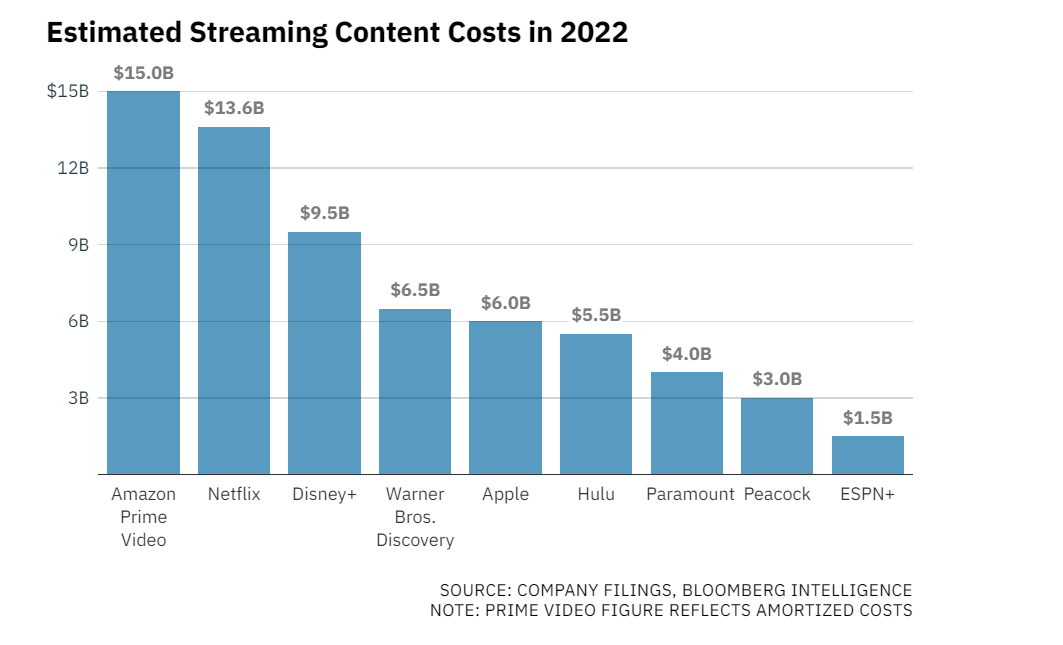

2022년 2분기 이후 미국 증권가는 미국 스트리밍 서비스들의 손실을 더 꼼꼼히 보기 시작했다. 특히, 투자자들은 미디어 기업들의 스트리밍 서비스 대규모 투자에 의심의 눈길을 보내고 있다. 결국 지나친 투자는 수익성을 악화시킬 수 밖에 없기 때문이다. 투자자들의 관심을 가지는 것은 바로 ‘수익성 있는 비즈니스 모델’이다. 단순히 투자 비용이 많다는데 우려를 표하기 보단 ‘투자가 가져다 주는 매출이나 수익’이 얼마나되는 지를 꼼꼼히 챙겨보고 있다. 결국 가장 중요한 것은 투자 대비 효율(ROI)이다.

스트리밍 콘텐츠의 ROI를 측정하는 것은 매우 어렵다. 시청률을 측정하는 표준화된 잣대가 없고 특정 콘텐츠가 불러오는 유료 구독자 규모를 산정하기도 쉽지 않다. 콘텐츠 성과 지표에 대한 다양한 기준이 존재한다. 그러나 스트리밍 콘텐츠에 대한 비이성적인 붐이 끝나면서 스트리밍 사업자들은 ‘콘텐츠를 얼마나 그리고 어떻게 쓰는지를 아는 것’은 매우 중요하다. 결국 기업의 경쟁력은 비용을 얼마나 효율적으로 쓰는데서부터 발생한다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)