디즈니(Disney)가 디즈니+ 등 스트리밍 서비스 사업 적자를 대폭 줄었다.

또 테마파크 실적 호조로 4~6월 말 분기 매출이 3.8% 상승했다. 그러나 2분기 연속 미국 디즈니+ 구독자을 잃으면서 DTC(Direct to Consumer) 비즈니스 확대에 빨간불이 켜졌다.

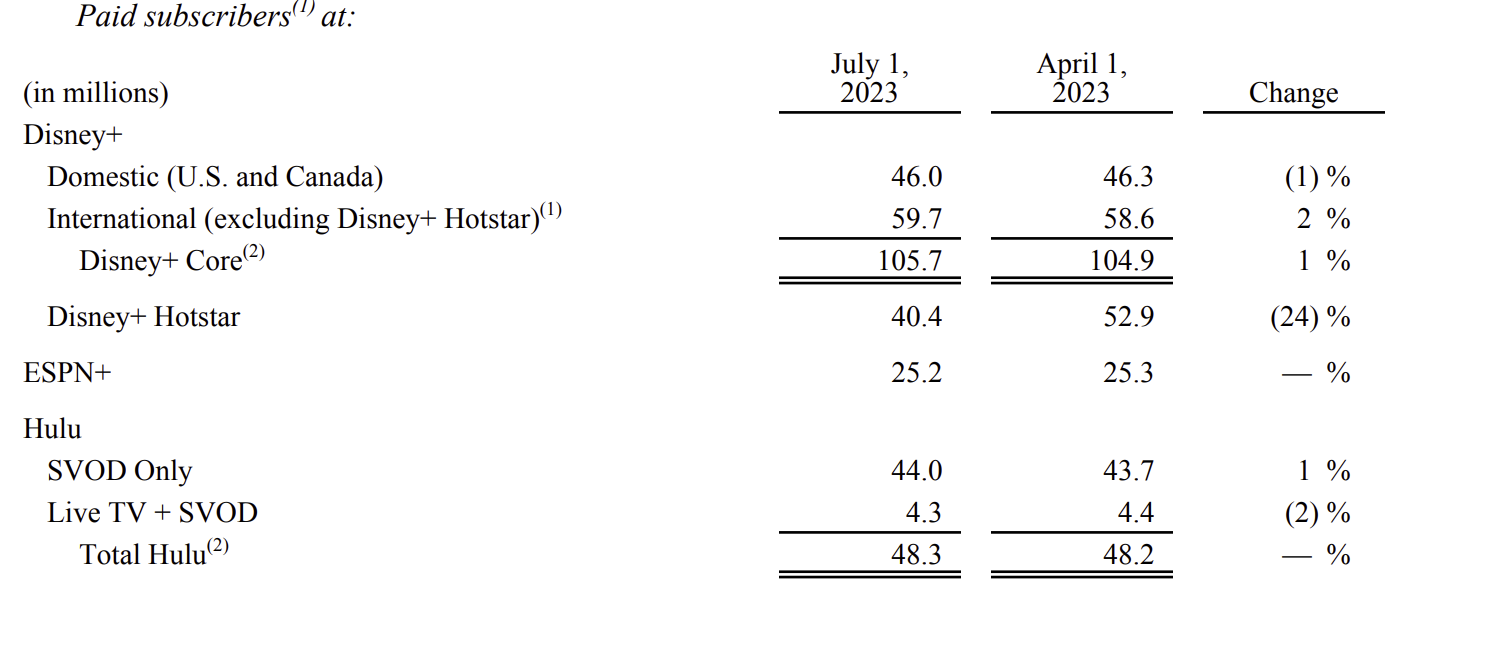

6월 말 기준 글로벌 디즈니+가입자는 1억 4,610만 명이었다. 인상적이지 않은 실적에 주가 역시 90달러 아래에 머물렀다.

[매출 3.8% 상승 그러나 영업 이익은 적자]

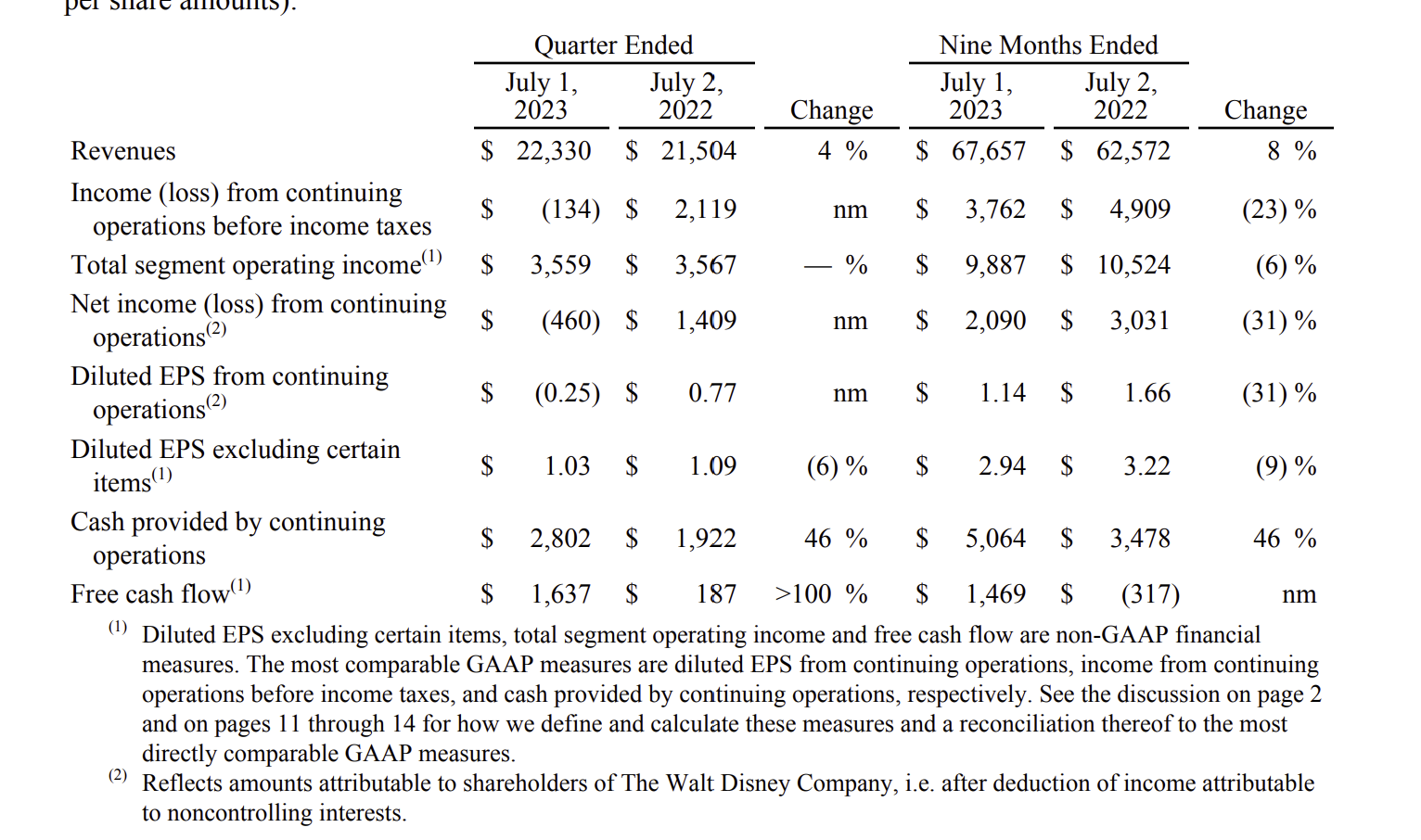

디즈니+, 디즈니 스튜디오, 디즈니 테마파크 등을 보유한 월트디즈니는 8월 9일(미국 시간) 2023년 4~6월 분기 실적을 공개하고 스트리밍 비즈니스 부문 적자가 5억 1,200만 달러로 전년 동기 10억 6,000만 달러에 비해 크게 감소했다고 밝혔다.

적자 감소는 2022년 11월 밥 아이거(Bob Iger) CEO부임 이후 이어진 비용 축소 및 절감에 따른 결과다. 당초 팩트셋 등 미국 전문가들은 7억 8,000만 달러의 손실을 예상한 바 있다.

스트리밍 비즈니스를 포함한 디즈니의 전체 분기 매출은 전년 동기 대비 3.8% 상승한 223억 달러를 기록했다. 스트리밍에서 여전히 적자를 기록했지만 테마파크 관련 매출이 증가했다. 하지만 영업이익은 36억 달러 수준으로 보합세였다. 팩트셋(Fact)은 당초 225억 달러 매출에 영업이익 33억달러를 예상한 바 있다.

분기 실적과 함께 내놓은 성명에서 밥 아이거 CEO는 “2월 내놓은 예산 콘텐츠와 운영 비용 감축 목표 55억 달러를 초과달성할 것이며 이는 조직 개편과 효율성을 높인 결과”라고 설명했다. 이와 관련 디즈니는 올 초 이후 전체 직원의 7,000명 이상을 구조조정했다.

아이거는 또 “CEO에 복귀한 지 8개월이 지난 시점에서 보다 조직을 보다 효율적이고 능률적인 형태로 바꾼 것은 매우 의미가 있다”며 “하지만, 여전히 개선할 것이 많다. 디즈니의 장기 궤도에 대해서는 자신 있고 긍정적”이라고 강조했다.

그러나 디즈니 주가는 시간 외 거래에서 1.4% 하락한 86.20달러를 기록했다. 수익 결과가 나오기 전, 지난 12개월 동안 디즈니 주가는 19% 떨어졌다. 디즈니의 주가는 2년 반 전까지만 해도 200달러를 넘었지만 현재는 주당 90달러 전후를 맴돌고 있다.

전체 디즈니 이익은 4억 6,000만 달러 순손실(Net loss)로 돌아섰다. 전년 동기에는 전년 동기 14억 1,000만 달러 흑자였다. 적자 대부분은 구조조정과 손실 보전 비용이었다.(restructuring and impairment charges)

[2019년 이후 스트리밍에서만 100억 달러 손실]

디즈니+ 구독자는 전분기 대비 7.4% 줄어든(1억 5,789만 명) 1억 4,610만 명을 기록했다.

감소의 대부분은 인도 지역이었다. 지난해 현지에서 가장 인기 있는 스포츠인 크리켓 중계권을 갱신하지 못한 여파다. IPL중계권은 경쟁사인 바이어컴18(Viacom18)로 넘어갔다.

미국과 캐나다 지역 디즈니+ 구독자는 4,600만 명으로 전 분기에 비해 30만 명 감소했다. 디즈니+의 북미 지역 가입자 감소는 이번이 두 번째로 2022년 말에는 4,660만 명이었다.

2019년 11월 디즈니+ 런칭 이후, 디즈니는 스트리밍 부문(디즈니+, 훌루, ESPN+)에서 100억 달러(13조 1,500억 원)의 손실을 봤다. 디즈니는 투자자들에게 2024년 디즈니+ 비즈니스가 흑자로 돌아설 것이라고 공개하기도 했다.

스트리밍 서비스 흑자 전환을 위해, 디즈니는 고객 1인당 단가를 높이기 위해 노력하고 있다. 디즈니는 오는 10월 12일부터 디즈니+프리미엄(광고 없는) 월 이용 가격을 13.99달러로 현재보다 27% 올린다고 밝혔다.

광고 없는 훌루(Hulu) 이용 가격도 20% 높인 17.88달러를 받을 것이라고 밝혔다. 주력 상품인 ‘디즈니+훌루’(광고 포함) 서비스는 9.99달러로 현행 수준을 유지했다.

디즈니가 스트리밍 서비스의 대규모 적자에도 DTC비즈니스를 포기할 수 없는 이유는 ‘미디어의 미래’이기 때문이다. 소비자들의 시청 트렌드가 TV에서 스트리밍으로 넘어가면서 전통적인 리니어 TV 비즈니스의 실적은 계속 하락하고 있다.

ESPN, ABC, FX채널, 디즈니채널, 프리폼 등 디즈니의 실시간 TV부문(linear TV segment)의 영업이익은 전년 동기 대비 23%가 폭락한 18억 9,000만 달러였다. 전문가들의 예상에 비해 1억 달러나 적었다.

[리니어 비즈니스의 미래 본격 논의 시작]

디즈니의 TV비즈니스는 한 때 현금 창출엔진이었다. 하지만, 최근 ‘유료 방송을 떠나 스트리밍으로 옮기는 코드 커팅’ 트렌드가 가속화되면서 영업 이익이 급락했다. 버라이어티에 따르면 미국 내 유료 방송 가입자는 1분기에만 410만 명이 감소한 5,200만 명(가구)을 기록했다.

때문에 밥 아이거는 최근 이전 디즈니 임원이었던 케빈 마이어(Kevin Mayer)와 톰 스태그(Tom Staggs)를 고문으로 영입해 TV비즈니스의 미래 개편 방안을 논의하기 시작했다.

이와 관련 디즈니는 케이블TV 스포츠 구독 채널 ESPN이나 다른 실시간 채널 매각 등 초강수도 고려하고 있다.

ESPN은 다양한 스포츠중계권을 보유해 여전히 매력적이지만 케이블TV구독자 감소로 콘텐츠 사용료 징수가 매년 어려운 상황이고 TV중계권료도 상승하고 있다.

ABC, 프리폼, 디즈니 채널 역시, 시청 트렌드 변화로 케이블TV 시청자 확보에 고전하고 있다. 디즈니는 케이블과 지상파 채널 만을 스핀 오프 해 ‘별도 채널 그룹’을 만드는 것도 고려 중이다.

월스트리트저널은 최근 밥 아이거가 ESPN을 스핀오프하는 대신 자본 조달을 통해 함께 회사를 운영할 전략적 파트너를 찾고 있다고 말했다고 보도한 바 있다.

2023년 7월 선밸리 미디어 컨퍼런스에서 CNBC와 인터뷰에서 ‘케이블TV사업 매각 검토 가능’에서 한발 물러선 것이다.

[파업 관련, 올 가을 신작은?]

지난 5월부터 이어지고 있는 배우와 작가 파업과 관련 밥 아이거 CEO는 “크리에이티브 커뮤니티와의 관계설정이 디즈니에게 가장 중요하다”며 “그들의 문제 의식을 공감하고 빨리 해결될 수 있도록 노력하고 있다”고 말했다. 이는 자신에 대한 배우, 작가들의 비판을 의식한 발언이다.

노조 파업(SAG-AFTRA) 파업 직후인 7월 14일 아이거는 인터뷰에서 “매우 불안하다. 우리는 여전히 코로나바이러스, 경기 침체 등에 고통받고 있다.

파업은 이런 혼란을 가중시키는 최악의 시기에서 벌어졌다”고 말해 큰 빈축을 섰다. 그러나 이번에는 아이거는 “자신들의 창작 노력에 대한 정당한 평가를 받겠다는 요구를 완전히 이해한다”며 “우리도 조합들과 성실히 협상에 임할 것이며 감독 조합과도 좋은 결과를 냈다"고 말했다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)