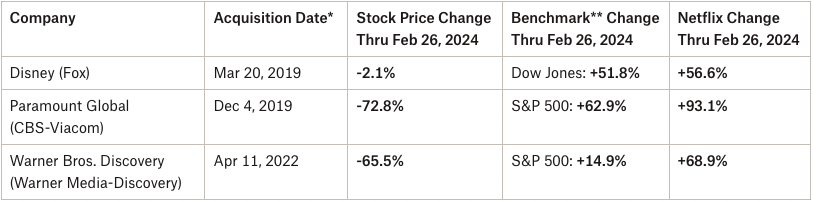

Hollywood media group Paramount Global was formed in 2019 when CBS and Viacom merged. However, Paramount Global's status is unstable.

It's currently at the center of a Hollywood merger and acquisition firestorm. Its stock price is down more than 70% since the merger.

Paramount's precarious position is underscored by the fact that its major TV network, CBS, had historic ratings (134.7 million) for its Super Bowl coverage, only to lay off 800 people the next day.

The market's doubt about Paramount Global is one thing. With big tech companies like Netflix, Amazon, Apple, and others entering the media market, Paramount's size doesn't allow it to take strategic share.

Many companies are in the running to acquire Paramount. Private equity firms, studios, and even Netflix are on the buyer's list. While Paramount Global's value has declined recently, it still has a lot of assets. It's a good buy. Paramount has been struggling to revitalize its valuation due to losses in its DTC division, a slumping movie studio, and an uncertain future for live TV.

Local Korean streaming companies like Wavve and Tving are in a similar boat to Paramount global(Paramount+). The lack of originals, the uneasiness with linear TV network content, and the limitations of licensing platforms all point to the future of Korean streaming in Paramount's global future.

할리우드 미디어 그룹 파라마운트 글로벌(Paramount Global)은 2019년 CBS와 바이어컴(Viacom)이 합병해 탄생했다. 하지만, 파라마운트 글로벌의 지위는 불안하다.

현재 할리우드 불고 있는 인수합병의 중심에 있다. 주가는 합병 이후 70%이상 떨어졌다.

파라마운트가 보유한 메이저 TV CBS가 슈퍼볼 중계에서 역사적인 시청률(1억 3,470만 명)을 기록하고도 다음날 800명을 해고한 사실이 불안한 파라마운트의 지위를 그대로 보여준다.

파라마운트 글로벌에 대한 시장의 의심은 하나다. 넷플릭스(Netflix), 아마존(Amazon), 애플(Apple) 등 빅테크 기업들이 미디어 시장에 뛰어든 상황에서 파라마운트의 규모로는 전략적 점유율을 가지고 가기 어렵다는 것이다.

이에 많은 기업들이 파라마운트 인수를 위해 뛰고 있다. 사모펀드, 스튜디오뿐만 아니라 넷플릭스의 이름도 인수자 리스트에서 거론되고 있다. 파라마운트 글로벌은 최근 가치가 하락했지만, 여전히 많은 자산을 보유하고 있다. 이른바 인수하기 좋은 매물이라는 것이다. NFL의 중계권도 10년 이나 보유하고 있다.

파라마운트는 DTC부문 손실, 영화 스튜디오 침체, 실시간 TV의 불안한 미래 등으로 기업 가치가 좀처럼 살아나지 않고 있다.

[레드스톤의 결정에 쏜린 할리우드의 눈]

할리우드는 그녀의 선택에 시선이 쏠리고 있다.

먼저 소니 엔터테인먼트와 같은 콘텐츠 무기상 전략(content arms dealer, 다양한 플랫폼에 콘텐츠를 공급하는 것)가 그녀의 차기 선택지로 나온다. 그러나 이는 파라마운트가 파라마운트+ 등의 자체 콘텐츠 플랫폼을 포기할 때 가능한 전략이다. CBS와 바이어컴을 합병한 이유는 콘텐츠의 경쟁력을 앞세워 자체 플랫폼을 강화하겠다는 생각이었다.

독자 생존보다는 다른 회사의의 합병이나 매각을 할 것이라는 관측도 많다. 하지만 이 역시 시장 상황은 파라마운트에 우호적이지 않다. Pwc에 따르면 통신과 미디어(TMT) 분야 메가딜(Mega Deal)은 2021년 42개에서 2022년 24개로 줄었다. 2023년에는 11개로 급감했다. 2024년 이후에는 회복될 것이라고 전망하지만, 기존 미디어 기업의 M&A는 기대감이 낮다. 과거 사례를 봤을때도 미디어 기업의 합병은 주주들에게 좋은 결과를 남기지 못했다

[스트리밍 시대 이후 추락한 파라마운트]

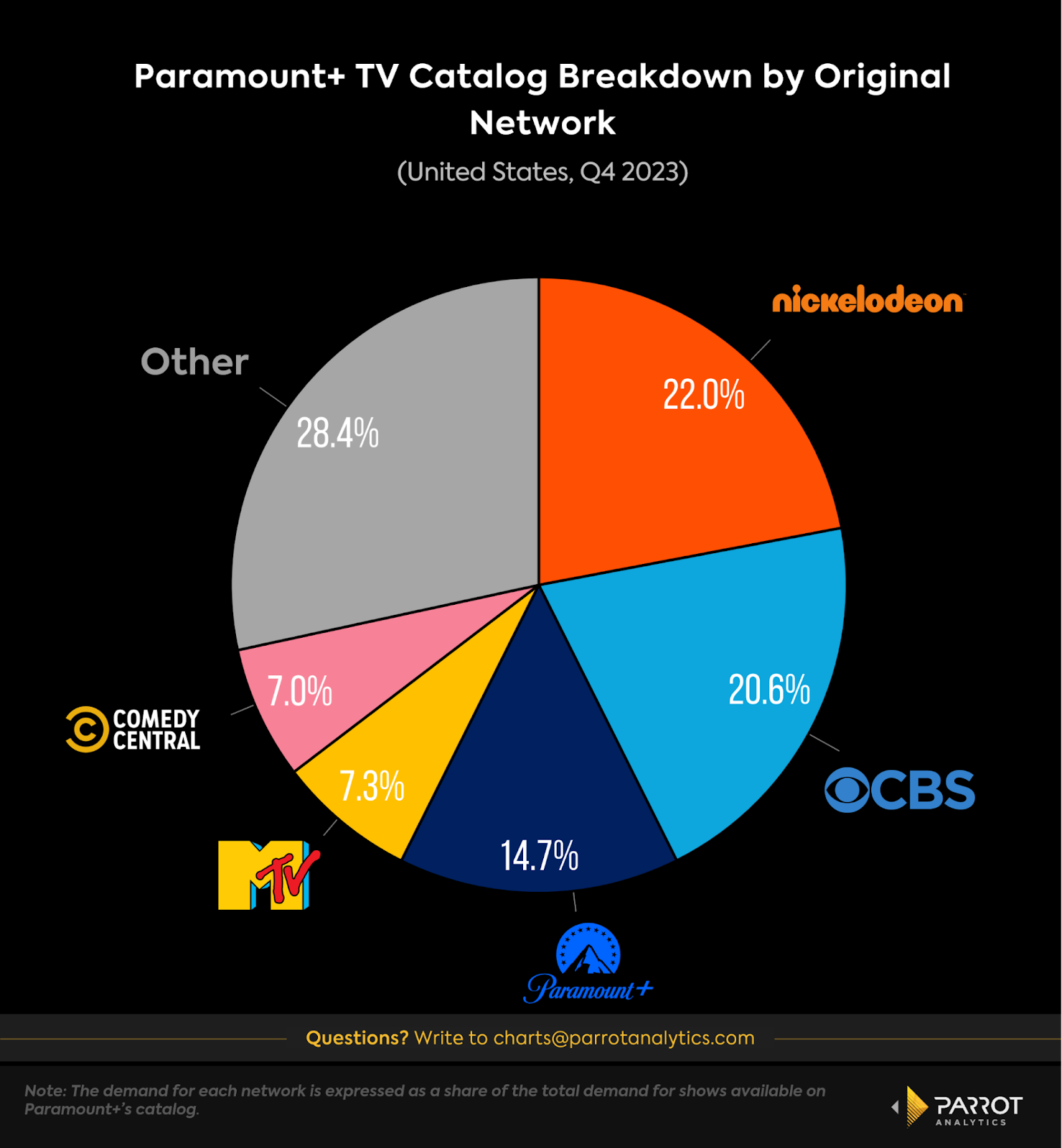

파라마운트 글로벌의 가치가 떨어진 이유는 '바로 스트리밍' 때문이다. 파라마운트+, 플루토TV(Pluto) 등을 통해 스트리밍 시장에 대응하고 있지만 역부족이다.

스트리밍 분야에서도 파라마운트는 기존 레거시 콘텐츠에 기대고 있다. 파라마운트+에 서비스되고 있는 오리지널 콘텐츠를 네트워크 별로 분석하면 답이 바로 나온다.

전체 파라마운트+ 콘텐츠 수요의 3분의 1 이상은 파라마운트 글로벌의 3개 주요 채널(Nickelodeon, MTV, Comedy Central)의 콘텐츠가 차지하고 있다. 또 지상파 CBS가 전체 수요의 5분의 1을 가지고 가고 있다. 이에 반해 파라마운트+ 오리지널의 수요는 14.7%였다.

[실시간 TV의 침체와 동기화된 파라마운트]

하지만, 실시간 TV의 침체는 파라마운트+의 체력을 고갈시키고 있다.

2023년 파라마운트는 미국 성인이 시청하는 엔터테인먼트 콘텐츠 상위 5개 중 4개를 공급했지만, 수익과는 직결되지 않았다. 광고 매출이 늘지 않고 있는 것이다.

이는 시청 트렌드 변화 때문이다.

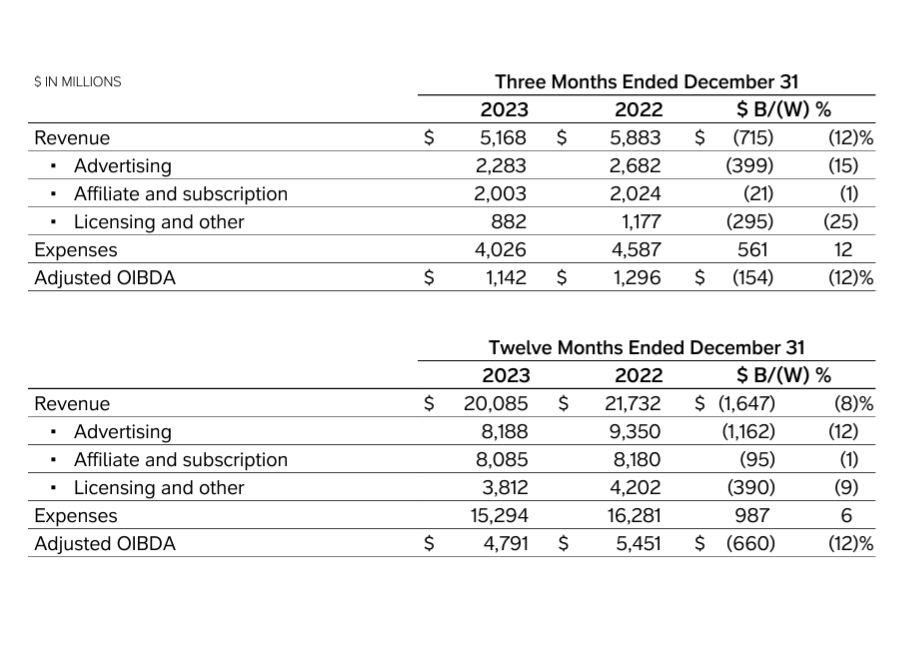

2023년 4분기 파라마운트 TV부문은 전년 대비 12% 하락한 51억 6,00만 달러의 매출을 달성했다. 정치 광고가 5% 떨어져 TV 광고 매출은 15% 감소한 22억 8,000만 달러를 기록했다. 제휴 및 구독 수익(affiliate and subscription revenue)은 1% 감소한 20억 달러를 약간 상회했다. 라이선스와 다른 매출도 25%나 하락했다. 할리우드 파업으로 다른 플랫폼에 공급할 신작이 줄었기 때문이다. 조정 OIBDA는 11억 달러로 12% 감소했다.

파라마운트의 기존 TV 사업부에는 CBS, MTV, 코미디 센트럴, 니켈로디언 등이 포함되어 있다.

매출이 떨어지자 파라마운트 글로벌의 TV 채널들은 흥미로운 드라마나 예능을 만들어내지 못하고 있다. 많은 돈을 투입하기 어렵기 때문이다. 실시간 콘텐츠에 절대적으로 의존하고 있는 파라마운트+에게는 최악의 상황이다.

파라마운트+가 돈을 벌지 못하니, 지상파 의존도를 낮추기 위한 오리지널 전략도 어렵다. 오리지널도 만들어질 수 없다. 콘텐츠 제작에 투입할 자금이 부족하기 때문이다.

실시간 채널에서 시작된 문제점이 스트리밍에 고스란히 전달되고 있다. 이런 상황에서 넷플릭스와의 진검승부는 어렵다.

[K 스트리밍과 파라마운트의 공통점]

적어도 스트리밍 시장에서만 본다면 파라마운트 글로벌의 상황은 한국 웨이브(Wavve)나 티빙(Tving)의 처지와 비슷하다. 웨이브와 티빙의 오리지널 개수는 늘어나고 있다.

그러나 대규모 적자에 돈이 많이 들어가는 오리지널 드라마 투자는 감소하고 있다. 2022년 4편, 지난해 '박하경 여행기'와 '거래' 등 2편을 공개했던 웨이브는 2024년에는 오리지널 드라마 공개 소식이 나오지 않고 있다.

일부 오리지널 드라마는 실시간 채널에도 방송돼 온전한 ‘오리지널 효과’를 누리지 못하고 있다.

웨이브와 티빙은 드라마 대신 예능이나 리얼리티, 스포츠로 오리지널 장르를 넓히고 있다.

웨이브는 '환승연애2' 이진주 PD의 새 예능 '연애남매', '피의 게임' 차기 시즌 등을 공개할 계획이다. 티빙은 2024~2026년 KBO 리그 뉴미디어 중계권을 따냈다.

그러나 오리지널 드라마 대신, 예능에만 집중하는 전략은 장기에는 악재다.

스트리밍의 장기 가치를 떨어뜨릴 수 밖에 없다. 예능의 경우 드라마에 비해 저작권(IP)의 장기 보유 가치가 떨어지고 고객 유입 효과도 낮다. 드라마 IP의 보유율이 낮은 스트리밍의 가치 역시 높아지기 어렵다. 예능만으로는 글로벌 진출 성공도 자신할 수 없다.

[라이선스 플랫폼의 불안함을 가진 두 스트리밍]

주주사들이 콘텐츠를 독점 공급하고 있지만 유통 계약은 언제든 바뀔 수 있다. 주주사들도 넷플릭스, 디즈니+ 등 한국에 진출한 글로벌 스트리밍의 점유율이 높아지면, 웨이브나 티빙에 콘텐츠를 독점적으로 주기 힘들다.

파라마운트+는 엄청난 콘텐츠를 보유하고 있지만, 모회사와 함께 매각이나 인수 합병 위험에 노출되어 있다.

웨이브나 티빙 역시 같은 어려움에 처할 수 있다. 게다가 웨이브와 티빙의 주요 주주들은 방송 시장 변화에 취약한 실시간 채널 사업자로 구성되어 있다.

두 서비스가 합병할 경우 오리지널에서 어느 정도 영향력이 생기지만 엄청나게 늘어나는 주주들은 전략적 결정력을 낮을 수 있다.

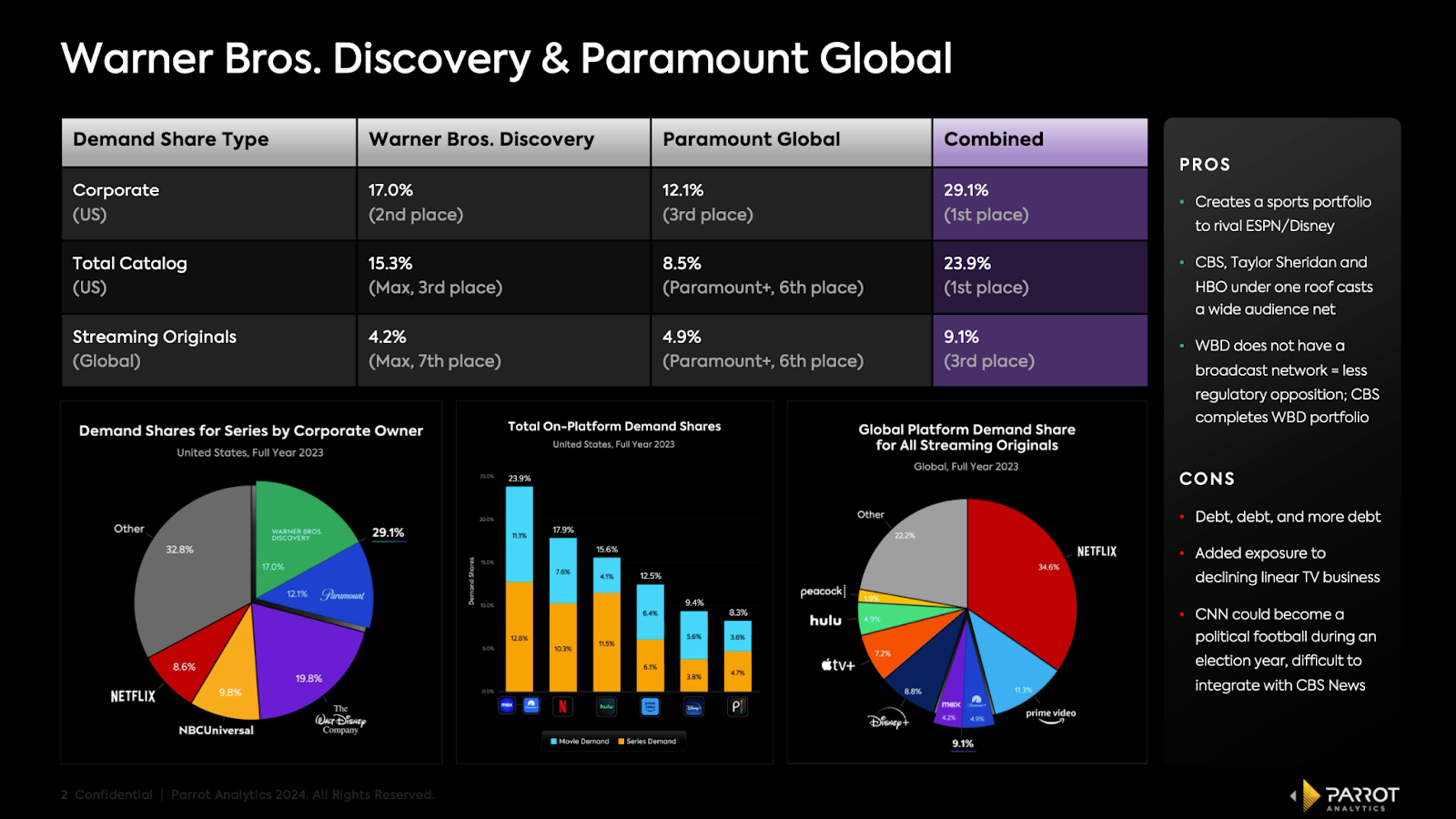

이하는 패럿애널리스틱스(PA)가 예상한 합병 시나리오

워너브러더스+파라마운트 글로벌

워너브러더스와 파라마운트 글로벌의 합병 소식은 2023년 12월부터 흘러나왔다. 그러나 이후 파라마운트의 기업 가치는 계속 떨어졌다. 때문에 합병 논의도 중단된 것으로 알려졌다. 또 워너미디어와 폭스, 디즈니가 스포츠 스트리밍 서비스를 만들겠다고 밝힌 것도 변수다. 하지만, 파라마운트와 워너미디어가 합병하게 되면 ‘스포츠 중계에서 상당한 지위’를 확보하게 된다. 물론 워너와 파라마운트가 합치게 되면 추락하는 실시간 TV에 대한 부담도 더 커진다.

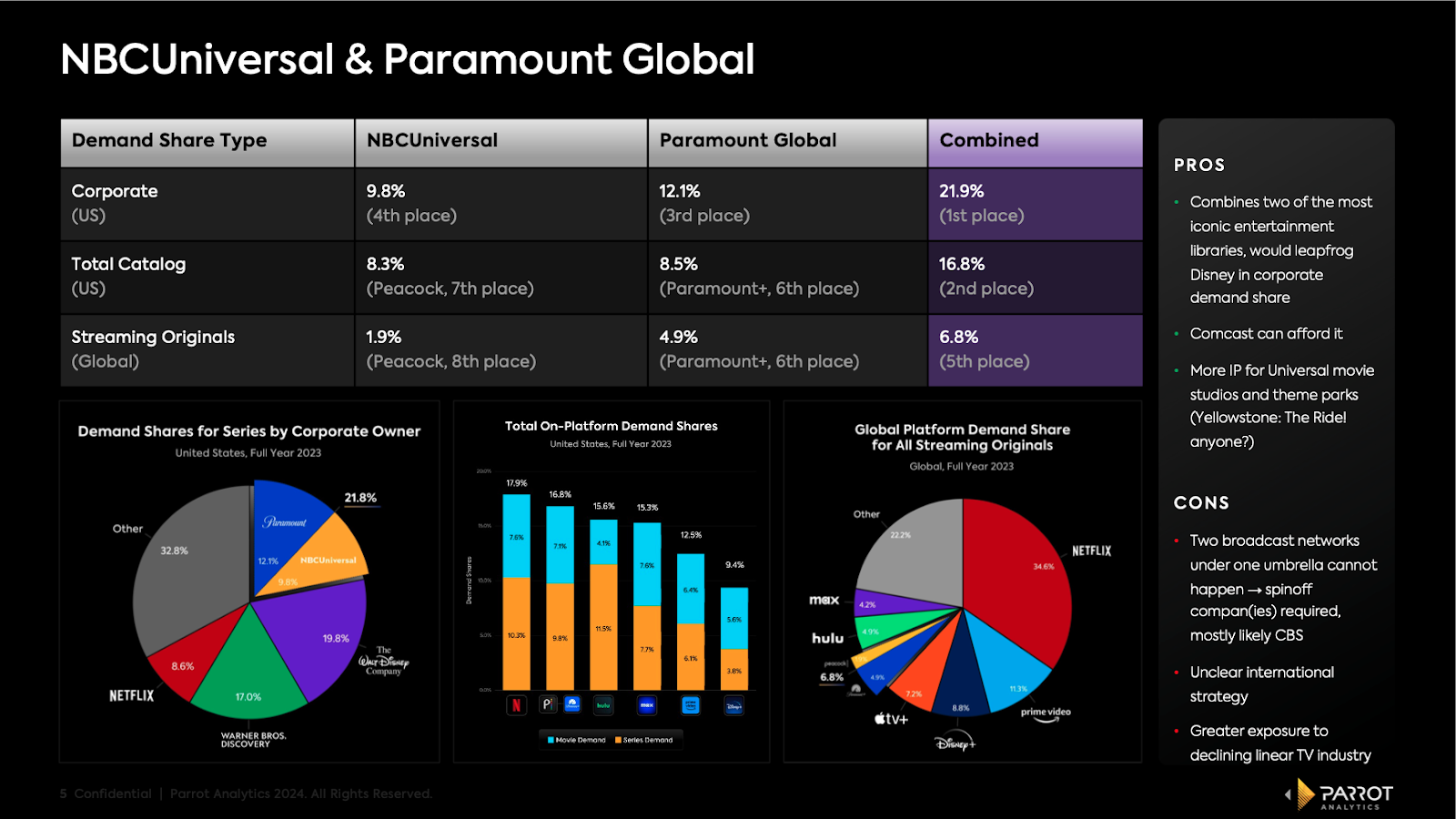

NBC유니버셜과 파라마운트

NBC유니버셜과 파라마운트는 곧 출시될 스포츠 스트리밍 서비스 'Spulu'에서 제외됐다. 이에 피콕(Peacock)과 파라마운트+(Paramount+)의 플랫폼 합병 가능성이 다시 제기되고 있다.

NBC유니버셜과 파라마운트 글로벌이 합치면 기업 콘텐츠 수요 측면에서 디즈니를 앞설 수도 있다. 그러나 문제는 약한 글로벌 경쟁력이다.

PA에 따르면 파라마운트와 피콕이 합친다고 해도 글로벌 스트리밍 오리지널 수요는 6.8%에 불과하다. 이 결합도 실시간 채널(NBC+CBS)의 위험성을 더 키울 수 있다. 일단 미국 커뮤니케이션 법률 상 빅4(CBS, NBC)의 합병은 쉽지 않아, 분사가 불가피할 것으로 예상된다.

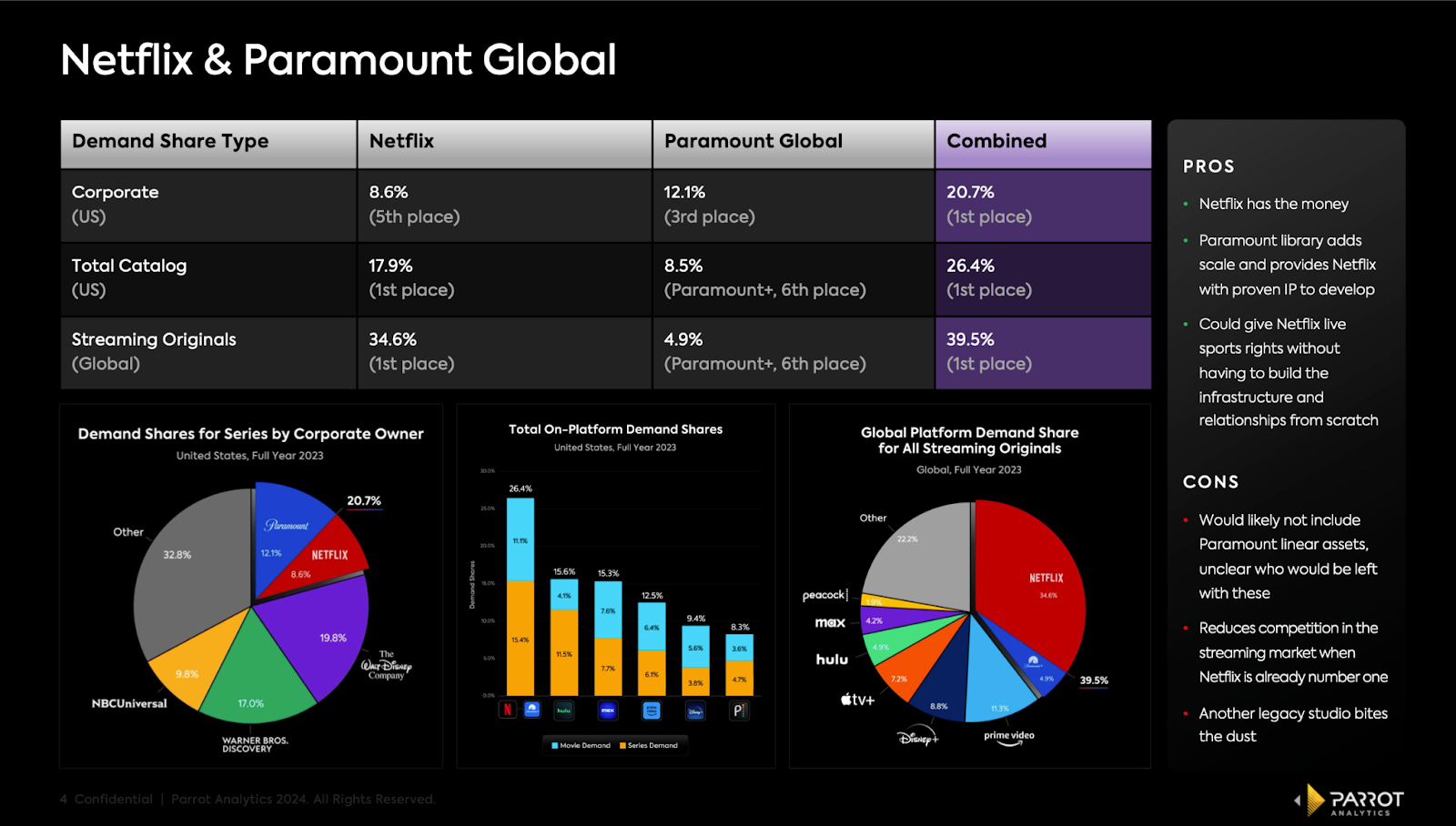

넷플릭스와 파라마운트

넷플릭스의 자금력은 이 거래(파라마운트 인수)를 감당할 능력이 있다.

넷플릭스는 스튜디오 운영이나 라이브러기 소유권에만 관심을 가질 가능성이 높다. 이에 CBS 등 실시간 TV의 미래는 여전히 불확하다. 넷플릭스는 이미 모든 시청자 수요 카테고리에서 1위를 차지하고 있다. 파라마운트 라이브러리를 추가하면 기업 수요 점유율에서도 1위를 차지할 수 있다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)