미국 케이블 2위 Charter와 3위 Cox의 합병 추진... 시너지를 발휘할 수 있을까?

지난 5월16일(현지시간), 미국 2위 케이블 및 인터넷 사업자인 차터 커뮤니케이션스(Charter Communications)가 3위 사업자인 콕스 커뮤니케이션스(Cox Communications)를 219억 달러(약 31조 7,000억 원)에 인수한다고 공식 발표했다. 두 사업자가 합병하면 총 가입자 수 약 3,800만 명으로 현재 업계 1위인 컴캐스트(Comcast)를 추월할 것으로 보인다. 컴캐스트는 현재 케이블 가입자 3,250만 명을 보유하고 있다.

1위 등극 예고... 3,800만 가입자 확보한 초대형 통합 기업 탄생

지난 5월16일(현지시간), 미국 2위 케이블 및 인터넷 사업자인 차터 커뮤니케이션스(Charter Communications)가 3위 사업자인 콕스 커뮤니케이션스(Cox Communications)를 219억 달러(약 31조 7,000억 원)에 인수한다고 공식 발표했다.

두 사업자가 합병하면 총 가입자 수 약 3,800만 명으로 현재 업계 1위인 컴캐스트(Comcast)를 추월할 것으로 보인다. 컴캐스트는 현재 케이블 가입자 3,250만 명을 보유하고 있다.

이번 인수는 현금과 주식 혼합 방식으로 진행되며, 차터는 콕스의 순부채 약 126억 달러를 인수에 포함하게 된다. 이에 따라 총 거래는 약 345억 달러(약 48조 3,000억 원)에 이른다. 콕스를 소유한 콕스 엔터프라이즈(Cox Enterprises)는 통합 법인의 약 23% 지분을 보유하게 되며, CEO인 알렉스 테일러(Alex Taylor)는 합병 후 이사회 의장을 맡을 예정이다.

| 항목 | Comcast | Charter + Cox |

|---|---|---|

| 유선 인터넷 가입자 수 | 약 3,250만 명 | 약 3,800만 명 |

| 유료 TV 가입자 수 | 약 1,500만 명 | 약 1,750만 명 |

| 무선 서비스 | Xfinity Mobile (700만 명+) | Spectrum Mobile + Cox MVNO 기반 |

| 전국 커버리지 | 전국적 | 전국 + 지역 밀착형(남부·서부 강세) |

법인은 Cox, 브랜드는 Spectrum… 통합 전략 발표

통합 회사는 법인명은 ‘Cox Communications’로 변경하지만, 소비자 대상 서비스는 차터의 대표 브랜드인 ‘스펙트럼(Spectrum)’을 유지한다. 본사는 차터가 위치한 코네티컷주 스탬퍼드에 두되, 조지아주 애틀랜타에 있는 콕스의 기존 캠퍼스도 유지할 예정이다. 양사는 이번 합병으로 3년 내 약 5억 달러의 비용 절감 시너지를 실현하겠다는 계획도 밝혔다.

스트리밍 전환기 속 ‘통합 패키지’ 전략 가속화

합병 배경에는 변화하는 통신 미디어 환경이 자리잡고 있다. 케이블 가입자 감소가 지속되고, 스트리밍 서비스와 무선 통신사의 고정형 5G 인터넷 서비스가 빠르게 확장되면서, 전통 케이블 사업자들의 입지는 날로 좁아지고 있다. 이에 따라 차터는 인터넷, 유료 TV, 모바일 서비스를 결합한 ‘풀 패키지 전략’을 통해 반격에 나서고 있는데, 이번 인수는 그 전략을 전국 단위로 확대하기 위한 포석으로 해석된다.

실제로 차터는 모바일 서비스에서 버라이즌(Verizon)의 네트워크를 임대해 ‘스펙트럼 모바일’을 운영하고 있다. 콕스 역시 지역 중심의 유선 서비스와 스마트시티, B2B 사업에 강점을 보여왔다. 전문가들은 이 두 회사의 결합이 광대역 인프라와 모바일, 지역 기반 서비스를 연계한 새로운 비즈니스 모델을 만드는 데 기여할 수 있다고 분석한다.

구조적 하락세 속 확장 전략, 실효성은 미지수

그러나 우려의 목소리도 적지 않다.

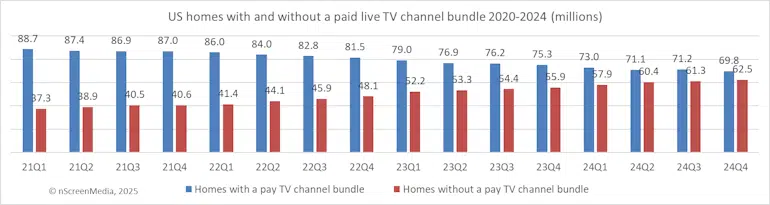

무엇보다 케이블 산업의 구조적 하락세가 가장 큰 걱정이다. 미국의 유료 TV 가입자는 매년 약 6~8%씩 감소하고 있다. 대부분의 소비자들이 넷플릭스, 디즈니+, 유튜브TV 등 스트리밍 서비스로 이탈하고 있는 상황에서 케이블 2위와 3위의 결합이 단순히 시장 점유율 확대 이상의 효과를 낼 수 있을지가 미지수이다.

둘째는 반독점 심사를 통과할 수 있느냐는 것이다. 미국 상원 반독점 소위원회 소속 에이미 클로버샤 의원은 “이번 합병이 소비자에게 해를 끼치거나 가격 인상을 유도하지 않도록 철저한 심사가 필요하다”고 밝히며 법무부의 적극적인 조사를 촉구했다. DOJ 반독점국을 이끄는 게일 슬레이터 차관보 역시 “경쟁을 저해해 소비자나 노동자에게 피해를 주는 M&A에 집중하겠다”고 공언한 바 있어 심사 과정이 녹록지 않을 것으로 보인다.

브랜드 통합·서비스 격차... 통합 후 충돌 가능성도

셋째는 합병 후 통합 과정의 불확실성도 문제이다. 조직문화, 브랜드 전략, 고객센터 운영 방식이 상이한 두 회사가 안정적으로 통합되기까지 상당한 시간이 소요될 것으로 보인다. 그 사이 변화된 산업을 못 쫓아가면서 오히려 서비스 품질 저하나 요금 혼선 등으로 해지만 증가될 수도 있다. 특히 콕스 고객의 상당수가 지역 커뮤니티 기반의 밀착형 서비스를 선호해 왔기 때문에, 대규모 기업 구조에 편입되는 것에 대한 반감이 존재할 수도 있다는 분석도 나온다.

넷째는 콘텐츠 경쟁력의 부재다. 컴캐스트가 NBC유니버설과 피콕(Peacock)을 통해 콘텐츠와 플랫폼을 통합 운영하고 있는 반면, 차터-콕스는 자체 스트리밍 플랫폼이나 오리지널 콘텐츠가 없다. 이는 ARPU(가입자당 수익)을 높이기 어려운 구조로, 향후 스트리밍 중심의 시장에서 경쟁력을 갖추기 위해 FAST 채널처럼 광고 기반 모델 로 또 다시 진출이 불가피해 보인다. 즉, 사업군 내 다른 사업자에 비해 늦어질 수 밖에 없는 구조가 될 수 있다.

규제 대응을 위한 정치적 제스처? 실효성은 의문

합병의 미국 내 심사에 대한 우려에 대해, 차터의 크리스 윈프리 CEO는 “이번 합병은 미국 내 고객 서비스 일자리를 해외에서 국내로 되돌리는 계기가 될 것”이라고 밝혔다. 이는 합병 이후 콕스의 해외 고객센터 업무 일부를 미국 내 일자리로 환원하겠다는 뜻이지만, 구체적인 규모나 실행 계획은 공개되지 않았다.

“This merger is good for America,” said Charter CEO Chris Winfrey on a call with investors. “It will return jobs from overseas and create new, good-paying careers in customer service and sales.”

일부 분석가들은 이를 반독점 심사 등 정부심사에서 고용 창출 효과를 내세워 정치적 반감을 완화하고, 심사에 유리한 이미지를 주기 위한 ‘정치적 제스처’로 보고 있다. 하지만 이러한 차터의 의도에 실효성이 있을지 에는 의문을 품고 있다.

'1위'라는 착시, 결국 전환 전략이 관건

업계에서는 이번 합병이 단기적으로는 ‘규모의 경제’를 달성할 수 있겠지만, 장기적으로는 산업 패러다임의 변화에 얼마나 빠르고 유연하게 대응하느냐가 성공 여부를 결정지을 수 있을 것이라고 전망하고 있다.

전문가들은 “가입자 수 1위”라는 타이틀이 구조적 하락세에 처한 케이블 산업의 미래를 바꾸기에는 역부족이라는 냉정한 평가를 내놓고 있다.

한편, 이번 합병은 약 1년 뒤인 2026년 중반에나 마무리될 예정이다. 미국 법무부와 연방통신위원회(FCC)의 심사를 거쳐야 최종 승인된다.

미국 유료방송 시장이 스트리밍 중심으로 재편되는 가운데, Charter와 Cox의 결합이 케이블 산업의 생존 전략이 될지, 혹은 ‘승자의 저주’가 될지는 좀 더 지켜봐야 할 것이다.

뉴스레터를 구독하세요.

지금 뉴스레터를 구독하세요.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)

{kind=link}