Global streaming services Netflix and Disney+ are dominant, with 250 million and 150 million subscribers respectively. Max, Paramount+, and Peacock, on the other hand, have between 90 million and 30 million subscribers and are fighting for share. In a global streaming market dominated by economies of scale, it's hard for minor streamers to survive. For starters, minor streamers are very weak in terms of content library size and diversity.

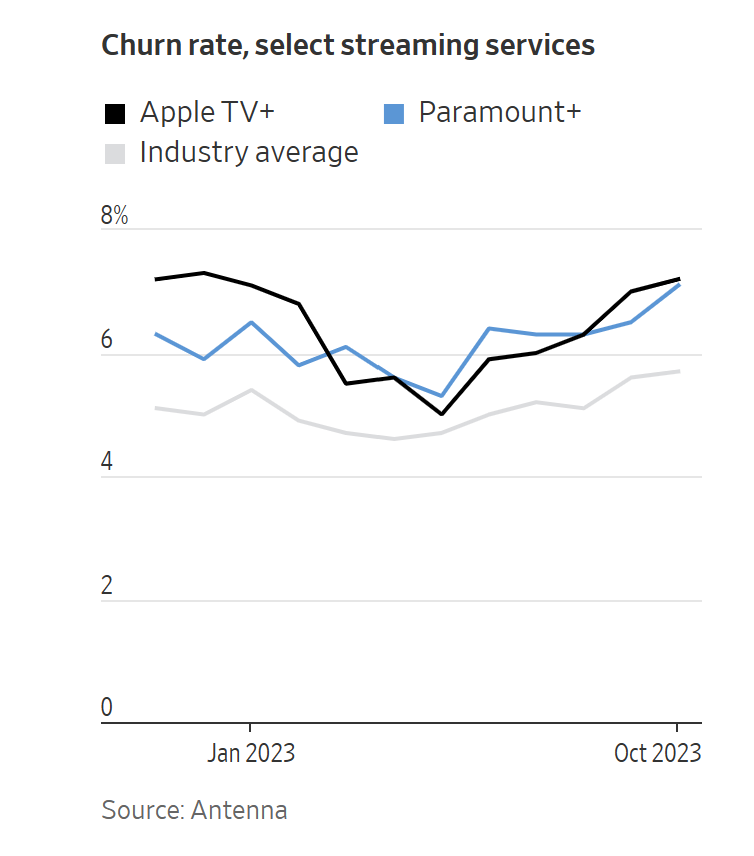

The Wall Street Journal reported on December 1, 2023 that Apple TV+ and Paramount+ are considering a new bundling deal that would allow subscribers to leave their services. It's a move designed to lower the churn rate of both services. Both Apple TV+ and Paramount are struggling with high churn rates. Disney is closing in on Netflix's top spot. The integration of Hulu and Disney+ is in full swing. Starting in December, U.S. Disney+ and Hulu subscribers will be able to watch Hulu content through Disney+. It's a one-app experience. If Disney+ and Hulu integrate well, they could join Netflix in reaching the 200 million subscriber mark quickly.

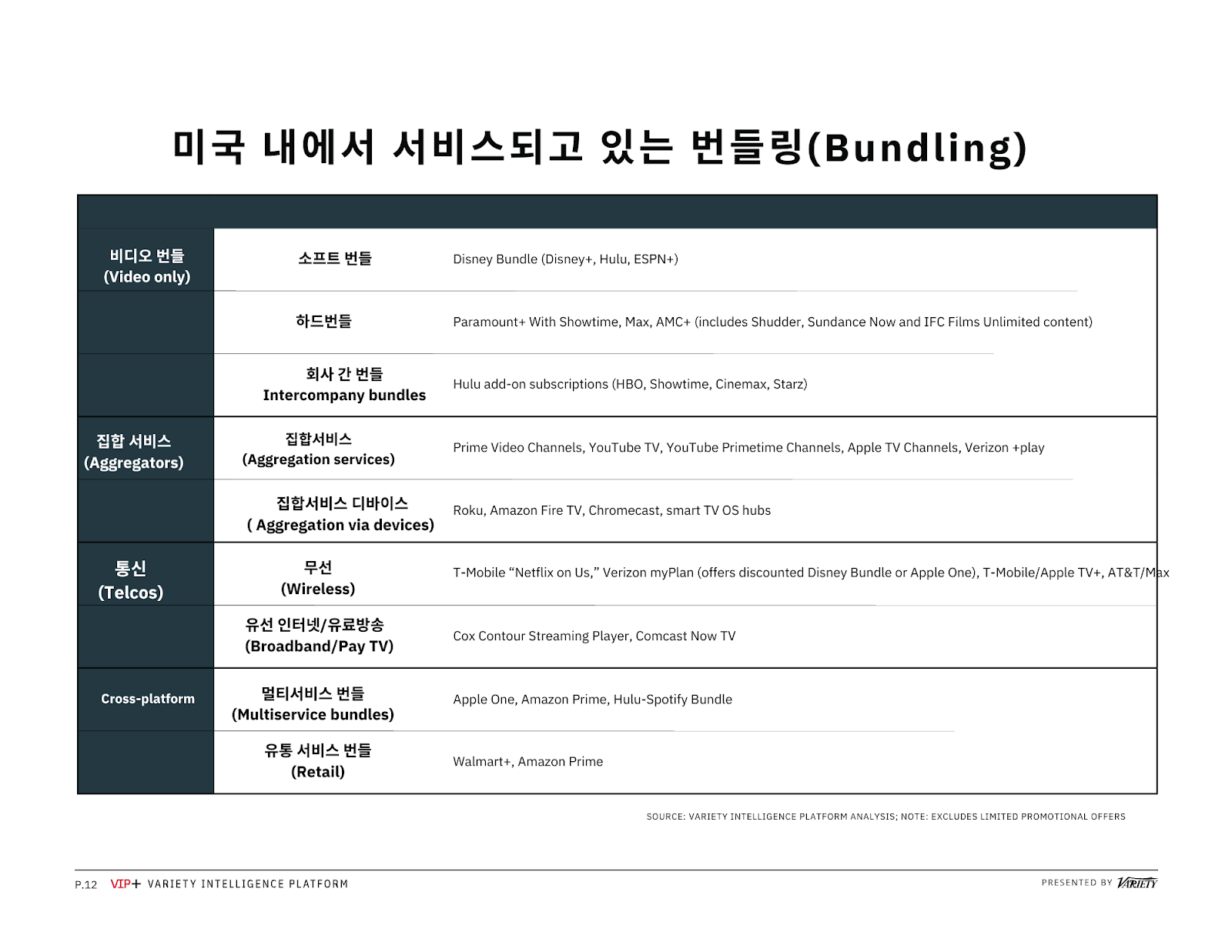

The keyword for streaming in 2024 is likely to be 'Great Bundling'. South Korea is also seeing a lot of interest in bundling, with Tving and Wavve recently discussing a merger. Bundling literally means bundling two subscription services together and offering a discount. A merger doesn't have to mean the death of a streaming service.

글로벌 스트리밍 서비스 넷플릭스(Netflix)와 디즈니(Disney)는 각각 2억 5,000만 명과 1억 5,000만 명의 구독자를 확보하면 양강을 형성하고 있다. 이에 반해 맥스(Max), 파라마운트+(Paramount), 피콕(Peacock)등은 9,000만 명에서 3,000만 명 정도의 구독자를 확보하며 힘겨운 점유율 싸움을 벌이고 있다. 규모의 경제가 지배하고 있는 글로벌 스트리밍 시장에서 마이너 스트리밍들은 버티기 힘들다. 일단 마이너 스트리밍들은 콘텐츠 라이브러리 숫자와 다양성에서 매우 취약하다.

최근 마이너 서비스들은 묶음 상품을 통해 구독자들의 서비스 이탈을 방어하고 나섰다. 월스트리트저널은 2023년 12월 1일 애플 TV+와 파라마운트+가 새로운 번들 묶음상품(Bundling)을 고려하고 있다고 보도했다. 두 서비스가 고안한 이탈율(Churn rate)을 낮추기 위한 대비책이다.

애플 TV+와 파라마운트는 높은 이탈률에 고심하고 있다. 디즈니(Disney)는 넷플릭스의 1위 자리를 넘보고 있다. 이와 관련 훌루(Hulu)와 디즈니+의 통합 작업이 한창이다. 미국 디즈니+와 훌루 구독자는 12월부터 디즈니+를 통해 훌루 콘텐츠를 볼 수 있다. ‘원앱 경험’이다. 디즈니+와 훌루가 안정적으로 합쳐진다면 넷플릭스와 함께 2억명 구독자 시대를 빨리 열수 있다.

[2024년 그레이트 번들링 시대 개막]

2024년의 스트리밍 분야 키워드는 단연 ‘그레이트 번들링(Great Bundling)’이 될 가능성이 높다. 한국 역시 최근 합병을 논의 중인 티빙(Tving)과 웨이브(Wavve)의 합병으로 번들링에 대한 관심이 높아지고 있다. 번들링은 말 그대로 두 구독 서비스를 묶어서 할인 제공하는 방식이다. 서비스의 합병이 한 스트리밍의 죽음을 의미할 필요는 없다.

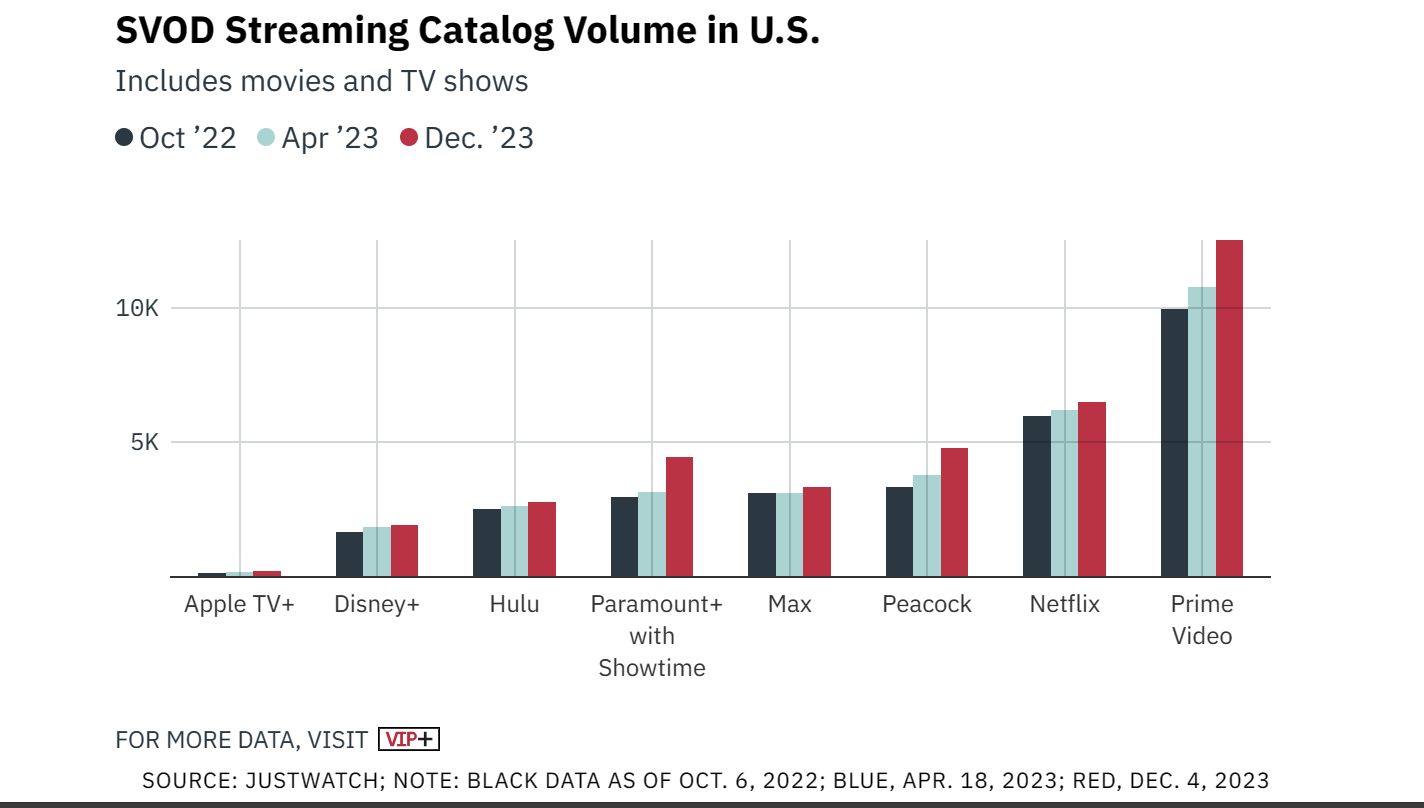

애플 TV와 파라마운트의 결합은 ‘약+약’이다. 그러나 이런 파트너십은 양사에 매우 긍정적이다. 적은 콘텐츠 라이브러리를 연대로 커버할 수 있다. 버라이어티(Variety)에 따르면 애플 TV의 라이브러리는 아마존 프라임 비디오나 디즈니+ 콘텐츠 라이브러리 숫자의 10분의 1에 불과하다.

2023년 10월 기준 애플 TV+의 영화와 TV콘텐츠의 숫자는 204개에 정도였다. 이에 반해 아마존 프라임 비디오의 라이브러리 개수는 1만 2,000여 개에 달했다. 애플TV+ 콘텐츠 시청률 자체도 메이저 스트리밍 서비스에 미치지 못하는 것으로 알려졌다. 닐슨의 주간 스트리밍 오리지널 상위 10위 안에 든 애플TV+ 시리즈는 단 3개 정도에 불과했다. 시청 시간 역시 상대적으로 낮았다.

2023년 10월 미국에서 애플 TV+가 월 이용 가격을 6.99달러에서 9.99달러로 인상한 것을 고려하면 번들이 단독 제공보다 (가격 면에서) 더 매력적일 수 있다. 사실 그대로뒀되면 인상된 가격에 불만을 가진 고객들의 집단 이탈도 예상되는 상황이었다. 애플 TV+는 2019년 첫 시작 당시 월 이용 가격이 4.99달러로 상당히 낮았다.

[애플의 번들링 전략]

애플 TV+의 번들링 상품은 처음은 아니다. 2020년 파라마운트+의 전신인 ‘CBS All Access’와 번들링을 기획한 적이 있다. 당시는 애플 TV+가 출시된지 9개월이 된 지점이었다.

당시 번들은 현재의 묶음 상품과는 달랐다. 애플TV+ 가입자가 Apple의 TV 채널 플랫폼을 통해 구독하는 경우 월 9.99달러를 추가로 지불하면 CBS 올액세스 및 쇼타임 번들을 이용할수 있었다. 스트리밍 애그리게이터(streaming aggregator)에 가까운 서비스였다. 스트리밍 서비스 성장이 치열해지고 성장률이 낮아진 지금, 새로운 전략을 쓸 수 밖에 없다. 스트리밍 플랫폼 전략은 고성장 시장에서나 적용될 수 있는 전략이다.

이런 점에서 번들은 마이너 스트리밍들의 약점을 메우는 전략이다. 애플TV+와 파라마운트+를 묶어 구독하는 고객들에게 가격도 할인하고 더 많은 콘텐츠 라이브러리를 제공할 수 있다. 이들의 전략 수정은 3년 동안 스트리밍 시장이 어떻게 변했는지를 보여주는 대표적 사례다.

결과적으로 글로벌 스트리밍 시장은 메이저(넷플릭스, 디즈니)와 마이너(파라마운트+, 애플 TV+, 맥스 등)의 체급차이가 커지고 있다. 시장 주도권은 메이저 사업자에게 있다. 이에 반해 소규모 서비스들은 시장 파이를 조금이나마 차지하기 위해 안간힘을 쓰고 있다.

[뭉쳐야 산다 베이비요다와 킴 카다시안 동시 출격]

디즈니는 5월 밥 아이거(Bob iger CEO)가 밝힌 것과 같이 디즈니+(Disney+)와 훌루(Hulu)를 통합 제공하기 위한 작업 중이다. 미국에서는 2023년 12월 6일부터 베타서비스를 시작했다.

통합서비스 ‘Hulu on Disney+’는 두 서비스를 모두 이용하는 미국 구독자들이 볼 수 있다. 정식 서비스는 2024년 3월에 출시된다. 디즈니는 훌루와 디즈니+통합이 독자들의 전체 이용 시간을 늘려주고 이를 통해 이탈률과 구독자 확보 비용(customer-acquisition costs)을 낮출 것으로 보고 있다. 현재 디즈니+와 훌루의 번들은 9.99달러(월, 광고 포함), 19.99달러에 판매되고 있다. 디즈니는 내년(2024년)부터 디즈니+훌루 패키지를 공격적으로 판매할 계획이다.

특히, 디즈니+의 어린이 고객이 많다는 점을 감안, 베타버전은 어린이 보호 장치(s parental controls)를 탑재한다. “The Bear,” Ryan Murphy’s “American Horror Story”, “The Kardashians,” “A Handmaid’s Tale.” 등 FX 드라마는 어린이 보기 부적절하기 때문이다.

하지만, 라이선스 계약 때문에 일부 훌루 콘텐츠는 디즈니+로 옮길 수 없어 당분간은 ‘메가 스트리밍’과 ‘훌루’, ‘디즈니+’가 공존할 것으로 예상된다.

또 훌루+라이브TV에서 방송되는 실시간 채널도 제공되지 않는다. 훌루 앱과 ‘훌루 on Disney’간 연속 시청 기능도 제공않는 등 아직은 통합앱과 기존 스트리밍 간 소통이 원활하지 않다. 장기적으로 디즈니는 두개 서비스를 모두 구독하는 고객이 훌루(Hulu)앱에서 디즈니+를 시청하는 경험도 제공할 계획이다. 베타 버전이 출시되면 각 서비스의 계정에 동일한 이메일 주소를 사용하는 구독자에게는 디즈니+내에 훌루 콘텐츠가 자동 표시된다.

디즈니+앱에 표시된 훌루 허브에는 FX, 프리폼 등의 콘텐츠가 집중 소개된다.

디즈니는 ‘디즈니+훌루( Hulu on Disney+) 2단계 통합을 2024년 3월 예정하고 있다. 통합은 디즈니+안에 훌루의 모든 콘텐츠가 완벽히 포함되는 모델이다. 두 서비스를 모두 구독하는 개인들이 개인화 추천, 큐레이션 콜렉션, 인터페이스를 개선해 훌루 콘텐츠를 보다 더 잘 검색할 수 있게 할 예정이다.

이때부터 디즈니는 훌루에 가입하지 않은 디즈니+구독자들에게 두 서비스를 가입하도록 유도할 계획이다. 훌루는 2023년 12월 현재 7만 개가 넘는 TV에피소드를 보유하고 있다. 그러나 걸림돌은 디즈니와 컴캐스트의 훌루 지분 협상이다. 컴캐스트가 보유한 훌루 지분 33.3%를 인수하는 계약인데, 디즈니는 컴캐스트에 86억 1,000만 달러를 지불했다. 그러나 아직 협상 중이어서 최종 가격은 더 높아질 수 있다. 디즈니가 훌루의 지분을 100% 확보할 경우 적극적으로 해외 진출에 나설 것으로 예상된다.

[변수에서 필수가 된 번들링]

번들링은 스트리밍 생존의 필수 조건이 되고 있다. 번들링은 스트리밍 부문 손실을 줄이고 구독자를 확대하는 매우 좋은 전략이 될 수 있다. 글로벌 시장에서 3,000만 명 정도의 구독자를 보유한 NBC유니버셜의 피콕(Peacock) 역시, 적극적인 번들링 전략을 펼치고 있다.

번들의 범위도 없다. 피콕은 최근 식료품 배달 서비스 인스타카트(Instacart)의 구독 서비스 인스타카트+(Instart+)와 번들을 구성하기도 했다. 식료품 무료 배달 상품에 가입한 고객들에게 피콕을 제공하는 것이다. 유니버설은 2023년 스트리밍 부문 손실을 28억 달러 정도로 전망했다.

최근 미국 통신사들도 스트리밍과의 번들링에 적극적이다. 버라이즌(Verizon)은 넷플릭스와 맥스와 파트너십을 맺고 자체 스트리밍 번들(my plan)을 출시했다. 이들 스트리밍 서비스의 광고 탑재 상품을 월 10달러(월 7달러 할인)에 제공한다. 버라이즌은 또한 디즈니 번들(디즈니+, 훌루, ESPN+)을 10달러(월)에 고객들에게 지급하고 있다.

즉, 넷플릭스, 맥스, 디즈니+, 훌루, ESPN+를 월 20달러에 제공하고 있는 것이다.

버라이즌 CEO 한스 베스트버그(Hans Vestberg)는 UBS Global Media and Communications Conference에서 “ 5개 스트리밍 서비스를 매달 20달러에 제공하고 있다”며 “새로운 번들과 디즈니 번들(Disney+, Hulu, ESPN+)을 이용하면 최대 40%까지 절약할 수 있다”고 말했다.

번들의 시대에 스트리밍들은 총알 장전에 나섰다. 워너브러더스디스커버리(WBD)는 인디 스튜디오 A24(Everything Everywhere All At Once, The Whale, Uncut Gems)와 제휴를 맺고, A24스튜디오가 추리하는 모든 영화의 맥스 탑재를 시도한다.

프랑스 스트리밍 서비스 카날+(Canal+)는 2024년 1월 유럽 네덜란드에 서비스를 시작한다. 카날프리는 실시간 TV와 스트리밍 VOD로 서비스를 시작한다. 서비스 안착을 위해 ESPN 콘텐츠를 제공하고 Viaplay, Lionsgate, Fremantle 등으로부터 콘텐츠를 수급할 계획으로 현재 통신 사업자인 보다폰(Vodafone)과 손을 잡았다.

오디언스 규모가 작은 스트리밍들은 번들링(Bundling)은 필수다. 구독 스트리밍 운영 비용, 마케팅, 콘텐츠 수급 비용이 천문학적인 만큼, 번들링은 서비스의 부족한 점을 매워줄 수 있다. 특히, 스트리밍 서비스 분야 적자 규모가 늘어나는 만큼 29조 달러 자산의 애플 마저 스트리밍 오리지널 투자에 부담을 느끼고 있다. 요즘 할리우드의 왠만한 스트리밍 오리지널 제작비는 2억 달러가 넘는다.

파라마운트(Paramount) 글로벌 역시 압박을 느끼는 건 마찬가지다. 글로벌 시장에서 6,300만 명 정도 구독자를 보유하고 있지만, 2억 5,000만 명이 넘는 넷플릭스와 훌루(Hulu)와 디즈니+를 합쳐 2억 명에 달하는 구독자 보유한 디즈니를 혼자 당해내기는 역부족이다.

파라마운트 글로벌 자체가 M&A될 것이라는 전망도 현실성 있게 나온다. 파라마운트 글로벌의 시가 총액은 바이어컴(Viacom)과 CBS가 통합된 2019년 이후 가장 낮은 77억 달러에 머물고 있다. 파라마운트 글로벌의 DTC비즈니스)Direct to Consumer)는 2023년 2분기 4억 2,400만 달러 적자를 기록했고 3분기에는 손실이 전년 대비 30% 줄었지만 여전히 부담스러운 수준이다. 다만 희망적인 팩트는 구독 매출이 2023년 3분기 13억 달러로 전년 동기 대비 46% 늘어 났다는 것이다.

[스트리밍 불황시대의 마지막 전략]

일각에서는 애플 TV와 파라마운트+의 번들을 넘어 애플이 파라마운트를 인수할 수 있다는 이야기가 나온다. CBS와 파라마운트 스튜디오를 보유한 파라마운트 글로벌은 스트리밍 서비스에 유리한 상당한 라이브러리를 가지고 있다.

하지만 애플이 파라마운트 글로벌 전체는 인수하지는 않을 것이라는 전망도 많다. 특히, CBS와 파라마운트의 실시간 케이블TV채널은 스트리밍 서비스로 이동하는 미디어 전략에서 걸림돌이 될 수 있기 때문이다.

콘텐츠 스튜디오가 아닌 애플이 CBS를 탐낼가 없다. 인수한다고 해도 파라마운트 필름 스튜디오를 제외한 나머지 자산은 매각할 가능성이 높다. 이 경우 규제 기관의 견제를 넘어야 한다. 그러나 분명한 것은 이번 거래가 스트리밍 서비스들의 생존을 위한 핵심 전략이라는 것이다. 서로 합치거나 연합(Bundling)하는 것만이 험난한 시대를 살아갈 수 있다. 한국의 티빙과 웨이브도 이런 글로벌 시장 흐름을 익힐 필요가 있다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)