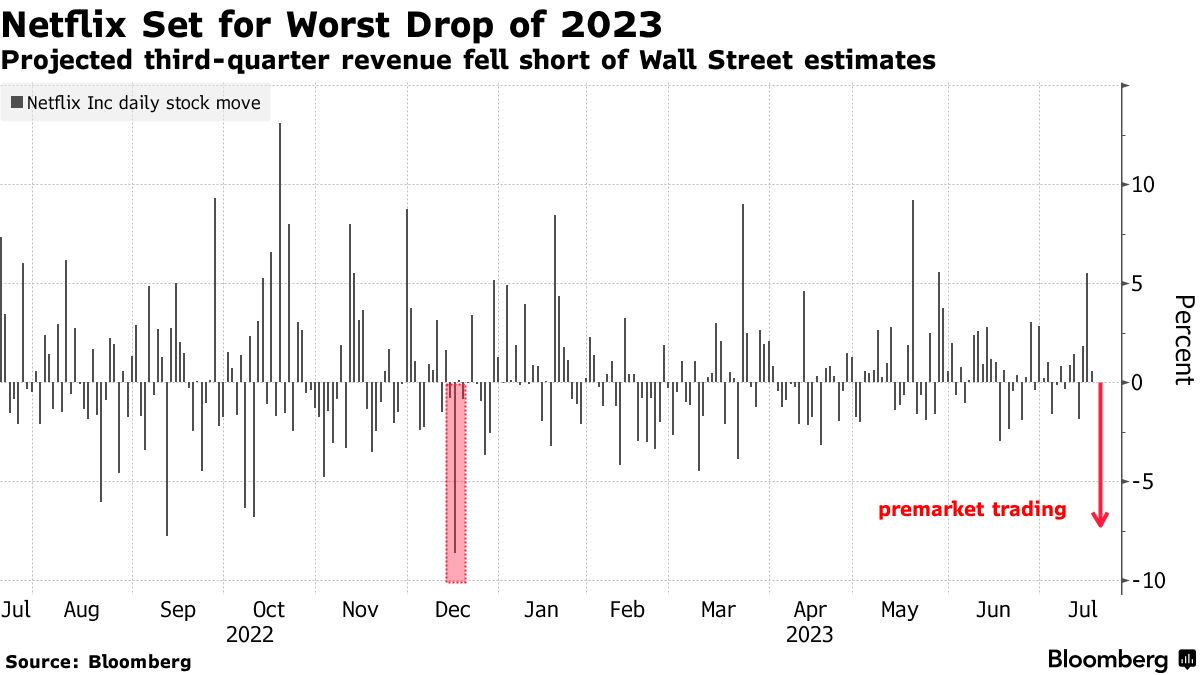

2023년 7월 19일 실적 발표 당일 넷플릭스는 구독자가 589만 명 증가했다고 밝혔지만 회사 주가는 크게(8%) 하락했다.

3분기 전망이 미국 증권가의 예측보다 낮게 나오면서 주주들이 실망한 것이다. 회사 입장에서는 호황 속 불황인 셈이다.

이는 비밀번호 공유에 대한 단속과 새로운 광고 계층이 분석가들이 예상한 매출 성장을 아직 달성하지 못하고 있음을 시사한다.

넷플릭스는 올해(2023년) 글로벌 100곳이 넘는 곳에서 비밀번호 공유 제한을 시작했다. 7월 19일 넷플릭스 주가는 8.4% 떨어졌다. 지난 2022년 12월 15일 이후 가장 큰 낙폭이다.

[디즈니의 딜레마에 빠진 ‘넷플릭스’]

넷플릭스의 구독자가 전년 대비 8% 늘어난 반면, 매출은 2.7% 늘어난 81억 9,000만 달러에 그쳐 월가 전망을 달성하지 못했다. 구독자가 크게 늘었지만 환율 문제와 2월 동남아시아 지역에서 단행한 가격 인하 때문이다.

당시 암페어 애널리스틱스는 베트남, 인도네시아, 태국, 필리핀 등에서 이뤄진 가격 할인으로 1,000만 명 이상의 구독자가 수혜를 봤다고 분석했다. 하지만, 2023년 2분기의 구독자당 매출(ARPU)는 최근 분기 중 최저였다.

때문에 넷플릭스가 디즈니의 딜레마에 빠졌다는 분석도 나온다.

디즈니+가 2019년 11월 출시 이후 1억 명 구독자를 최단 기간 돌파하면서 넷플릭스를 위협했지만 인도, 아시아 지역 저가 구독자(ARPU 1달러 전후, 핫스타 가입자)가 5,000만 명이 이상 포진하면서 채산성이 크게 떨어지는 현상이다.

'디즈니+ 핫스타' 1인당 매출(ARPU)는 2023년 1분기 기준 0.59달러로 디즈니+의 글로벌 ARPU 6.47달러에 10배 이상 낮다. 게다가 2023년 초 디즈니가 인도 지역 최대 스포츠인 크리켓 중계를 포기하면서 디즈니+ 구독자도 큰 폭으로 감소했다.

더 큰 문제는 3분기 전망이었다.

넷플릭스는 실적 발표에서 3분기 매출 전망을 85억2,000만 달러로 잡았다.

이는 미국 증권가가 희망한 86억 7,00만 달러에 비해 크게 낮은 수치였다.

주가가 좋게 반응할 리 없었다.

미디어 미디어 전문 연구소 라이트쉐드 파트너스(LightShed Partners)의 리치 그린필드( Rich Greenfield)는 블룸버그와 인터뷰에서 “(2분기) 결과는 괜찮았지만 지난 3개월 동안의 움직임을 고려할 때 주식을 더 높게 옮기기에는 충분하지 않다.”고 분석했다.

넷플릭스의 공동 CEO인 그레그 피터스(Greg Peters)는 실적 컨퍼런스 콜에서 (주주들의) 인내심을 요구하며 “비밀번호 공유 단속 효과가 본격적으로 나타나기 위해선 몇 개월 더 걸릴 것”이라고 설명했다. 그는 또 주주 서한에서 “우리는 올해 많은 것을 해냈다. 그러나 성장률을 재점화하기 위해 더 많은 일을 해야 한다”고 강조했다.

[좋았지만 좋지 않았던 분기]

넷플릭스는 2분기 589만 명의 구독자를 확보해 6월 현재 글로벌 시장에서 2억 3,840만 명을 기록했다.

2분기 구독자는 미국 증권가의 전망을 두 배 이상 넘었다. 589만 구독자 증가는 팬데믹 이후 3년 만에 가장 좋은 2분기 실적이었다.

넷플릭스 경영진은 구독자 증가의 원인으로 비밀번호 공유 제한 단속을 꼽았다.

5월 스트리밍 서비스는 글로벌 100개가 넘는 국가에서 비밀번호 공유를 막았다. 공유자를 추가 구독자로 분류하면서 추가 과금을 하기 시작한 것이다. 비밀번호 공유 제한 시행은 주주, 사용자, 애널리스트 사이에서 논란을 불러왔다. 2022년 상반기 구독자 감소는 넷플릭스의 비밀번호 제한 시행 시기를 앞당겼다.

하지만, 넷플릭스는 비밀번호 공유 제한으로 구독 취소가 이어질 것이라고 경고했지만, 신규 가입자는 취소율을 능가했다.

넷플릭스는 3분기 성장률이 7.5%로 예상되는 가운데 앞으로 몇 달 동안 매출이 가속화될 것이라고 밝혔다. 이어 넷플릭스는 가장 싼 프리미엄 플랜(광고 없는) 9.99달러 상품 판매를 중단한다고 밝혔다. 광고 기반 상품제(6.99달러)로 고객들을 유도하기 위해서다.

[넷플릭스의 자신감, 시장의 불안감]

2분기 넷플릭스 주당 이익은 3.2달러로 전망치 2.85달러를 넘어섰다.

넷플릭스는 2023년 잉여현금흐름(free cash flow) 목표치를 35억 달러에서 50억 달러로 높였다.

작가와 배우 파업으로 많은 제작이 중단됐기 때문이다. 그러나 잉여현금흐름은 생산이 대개도 많은 제작비가 투입되는 내년에는 다시 떨어질 것으로 예상된다.

3분기 매출 목표(85억 달러)는 전년 대비 7% 상승률로 평균 매출 상승률 6%에 비해 높은 수준이다.

넷플릭스가 올해 시장을 긍정적으로 보고 있다는 의미다. 하지만 시장은 그들의 바람대로 안 흘러갈 수 있다.

전문가들은 넷플릭스의 계획에 불안감을 표시하고 있다.

넷플릭스는 흑자를 보고 있지만 디즈니+, 맥스 등 많은 넷플릭스의 경쟁자들이 여전히 적자를 보고 있다. 광고 시장 회복 속도도 느리다.

게다가 경쟁사들 모두 2024년이 흑자 목표다. 경쟁이 치열해질 수 밖에 없다. 이는 숫자로 나타나고 있다.

닐슨(넷플릭스도 실적 발표에서 공개)이 발표한 스마트TV 통합 시청 점유율 게이지(The Gauge)의 6월 자료 따르면 넷플릭스는 여전히 8.2%의 점유율로 스트리밍 1위지만 유튜브에 밀리고 광고 기반 무료 스트리밍 FAST도 빠르게 치고 올라오고 있다.

폭스가 보유한 투비(Tubi) FAST는 점유율 1.4%로 디즈니+를 위협하고 있다.

결국 넷플릭스가 주주들의 불안함을 넘어서기 위해선 확실한 숫자가 필요하다.

구독자 숫자보다는 IP판매 광고 등으로 수익을 다양화를 통한 1인당 구독 매출 확대가 필수적이라는 분석이다.

물론 이를 위해선 효과적인 IP정책이 필수다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)