넷플릭스(Netflix) 구독자들은 세계 최대 스트리밍 서비스(넷플릭스)와 애증 관계를 맺고 있는 것으로 조사됐다. 가장 좋아하지만, 가장 불만이 있기도 하다. 윕미디어가 조사한 ‘2022년 스트리밍 서비스 만족도 조사(2022 Streaming Satisfaction Report)’에 따르면 미국 내 스트리밍 이용자 10명 중 3명(31%)이 넷플릭스를 필수적인 서비스라고 생각하고 있었다. 넷플릭스에 이은 2위는 HBO MAX로 19%가 반드시 보유해야 하는 스트리밍 서비스로 꼽았다. 아울러 넷플릭스는 사용자 경험과 콘텐츠 추천 분야 모두에서 설문 조사 1위를 기록했다.

그러나 보유 가치(perceived value)의 경우 넷플릭스는 9개 구독 스트리밍 서비스 중 꼴찌였다. 이 항목에선 HBO MAX가 1위였고 디즈니+(Disney+)가 2위였다. 가치 만족도(Value Satisfaction) 항목에서 1위는 HBO MAX였다. 구독자 10명 중 8명이 만족하고 있었다. 그러나 넷플릭스는 현재 구독자 10명 6명 가량이 만족하고 있었다. 4명은 불만을 가지면서도 넷플릭스 구독을 유지하고 있다는 말이 된다. 향후 넷플릭스를 위협할 강력한 서비스가 나온다면 서비스를 갈아탈 여지가 있다.

이는 넷플릭스, 디즈니+, HBO MAX, 애플TV+, 훌루(Hulu), 피콕(Peacock), 파라마운트+(Paramount+), 아마존 프라임 비디오(Prime Video), 디스커버리+(Discovery+) 등에 대한 소비자 만족도를 측정한 자료다. TV타임앱(TV Time app) 사용자 2,460명을 대상으로 했다.

[넷플릭스의 점유율 약화]

윕 미디어가 실시한 2022년 조사에서 넷플릭스는 반드시 가져야 하는 서비스 항목(single must-have service)에서 여전히 1위를 차지했지만 점유율은 떨어지고 있다. 2021년 조사의 경우 넷플릭스 보유 의지는 41%였다.

이에 반해 HBO MAX 등 후발 주자들의 추적은 거세다. 스트리밍 서비스 하나만을 가입해야 한다면 어떤 결정을 하겠느냐는 질문에 2021년 조사에서는 응답자의 13%가 HBO MAX를 택하겠다고 답했지만 2022년에는 19%까지 높아졌다. HBO MAX의 매력도가 높아진 것이다. HBO MAX는 한국에 아직 진출하지 않았지만, 만약 한국에 들어올 경우 경쟁력을 갖출 수도 있다는 이야기도 된다.

넷플릭스 절독 1위는 가격 인상

넷플릭스는 2022년 1월 미국에서 월 이용 가격을 인상했다. 2개 회선을 쓸 수 있는 스탠다드 요금(Standard)은 미국에서 11% 상승해 월 15.49달러가 됐다. 그러나 이 가격 인상은 고객들의 넷플릭스에 대한 만족도를 낮춘 것으로 조사됐다. 설문 조사에서 넷플릭스를 구독했던 응답자(former Netflix customers)의 69%가 가격 인상이 절독의 가장 큰 원인이었다고 응답했다.

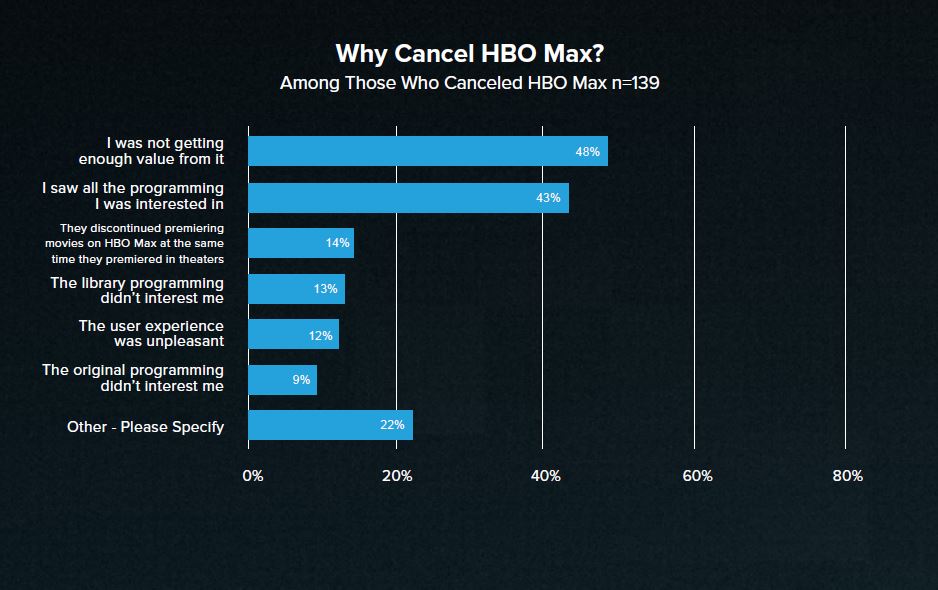

HBO MAX를 절독하는 가장 큰 이유는 ‘콘텐츠 만족도’였다. 워너미디어의 영화 개봉 전략 변화에도 영향이 있다. 2020년 워너브더러스(현재 워너브러더스디스커버리)는 팬데믹이 확산돼 상당수의 극장이 문을 닫자, 초강수를 뒀다. 2021년 워너미디어의 모든 개봉 영화(17편)을 극장과 자사 스트리밍 서비스 HBO MAX에 동시 공개하기로 한 것이다. 데이&데이트(Day and Date) 전략이다. 그러나 이 전략은 팬데믹의 영향력이 줄어들고 있는 지금 철회됐다. 2022년 초 워너미디어는 영화에 따라 영화 개봉 전략을 바꾸는 방향으로 전략을 수정했다.

실제, HBO MAX를 절독한 이유를 묻는 질문에서 응답자 중 14%가 화 프리미엄 개봉 정책이 변경됐기 때문이라고 답했다. 극장 개봉 영화를 스트리밍에서 동시에 보길 원해 가입했지만, HBO MAX가 정책을 바꾼만큼 서비스를 유지할 이유가 없다는 지적이다.

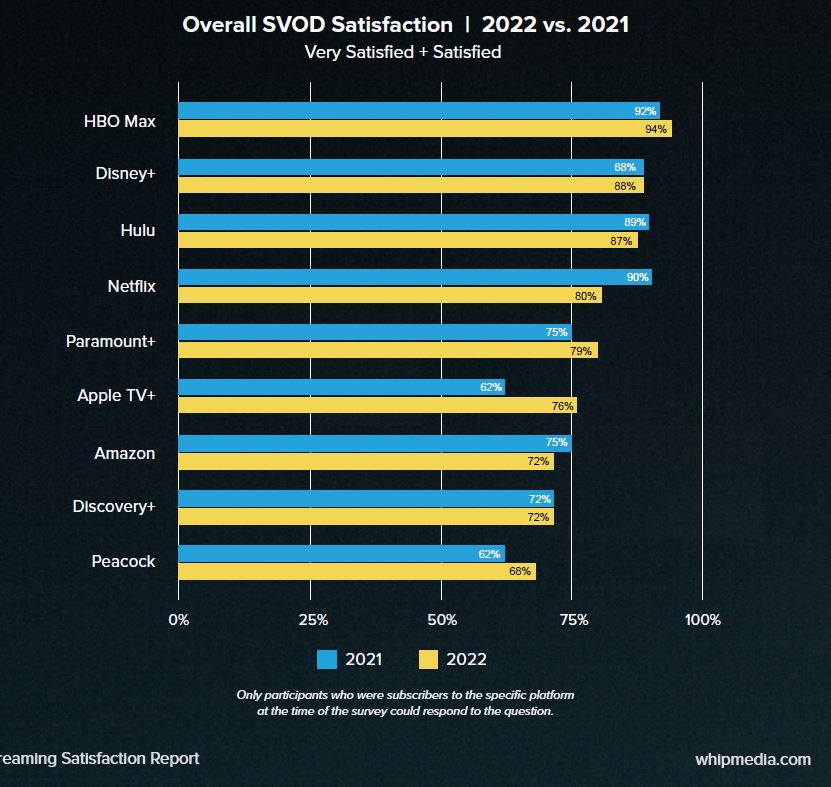

전체 만족도 1위는 HBO MAX

그렇지만, 전반적인 구독자 만족도 조사(overall customer satisfaction)에서는 HBO MAX가 1위였다. 전체 HBO MAX 구독자의 94%가 만족하거나 매우 만족하고 있었다. 이 항목에서는 2021년 넷플릭스가 2위를 기록했지만 올해는 4위(80%)로 밀려났다. HBO MAX 다음으로는 디즈니+(88%), 훌루(Hulu 87%) 등의 순이었다. 특히, HBO MAX는 1년 사이 만족도가 92%에서 94%로 높아져 전반적인 인기 상승 추세를 보여줬다.

애플 TV의 경우 2022년 소비자 만족도가 76%로 급등해 2021년 대비 15% 포인트가 상승했다. 이외 피콕(Peacock), 아마존 프라임 비디오(Prime Video), 디스커리버+(Discovery+) 등도 만족도가 크게 높아졌다. 결론적으로 넷플릭스의 인기가 줄어든 방면, 다른 스트리밍 서비스들의 인기는 높아진 셈이다.

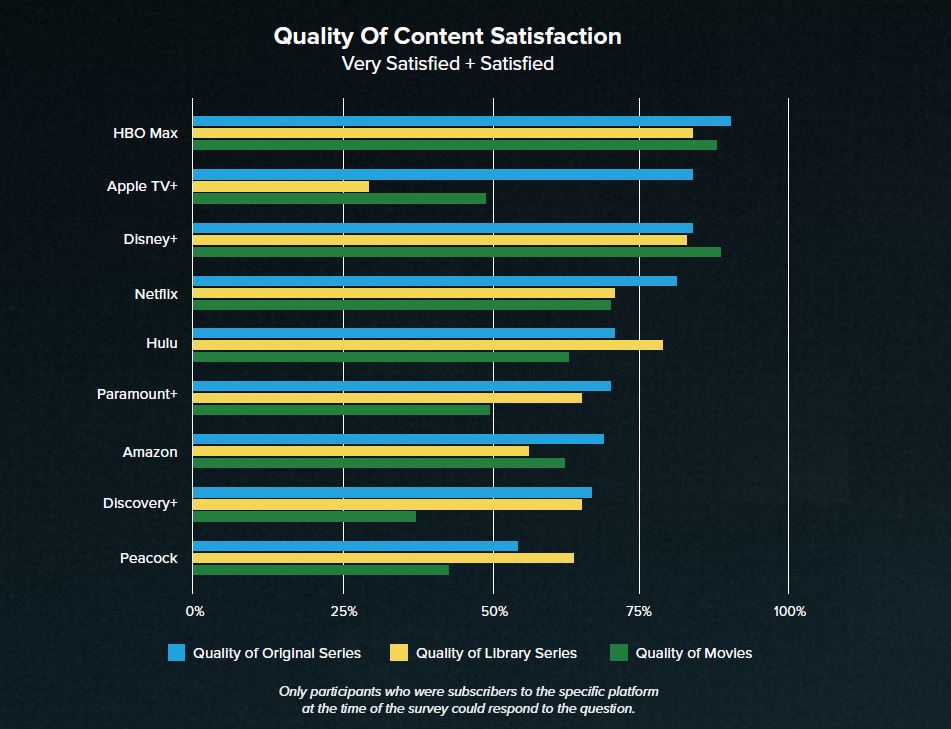

오리지널 콘텐츠 만족도 1위 HBO MAX

오리지널 콘텐츠 품질과 오리지널 콘텐츠 다양성((The quality of original content and variety of original content)은 소비자들의 ‘콘텐츠 만족도’를 측정하는 주요 지표다. 이 기준에서 HBO는 역시 명품 드라마의 고향이었다. 오리지널 콘텐츠 품질과 다양성 평가 만족도는 두 항목 모두에서 HBO MAX가 1위였다. 디즈니+도 프로그램 품질 만족도가 높았다. 하지만, 두 서비스는 만족하는 콘텐츠 장르에서 차이를 보였다. 이들 조사는 해당 플랫폼을 구독하는 있는 사람들만을 대상으로 추출했다.

콘텐츠 품질 만족도(Quality of Content Satisfaction)의 경우 윕미디어는 오리지널 , 라이브러리, 영화 등으로 나눠조사다. 이 가운데 HBO MAX는 오리지널 시리즈의 콘텐츠 품질 만족도가 높았다. 이에 반해 디즈니+는 오리지널에 비해서 영화 품질 만족도가 높았다. 3개 장르에서 디즈니+가입자는 ‘영화’를 만족하거나 매우 만족하고 있었다.

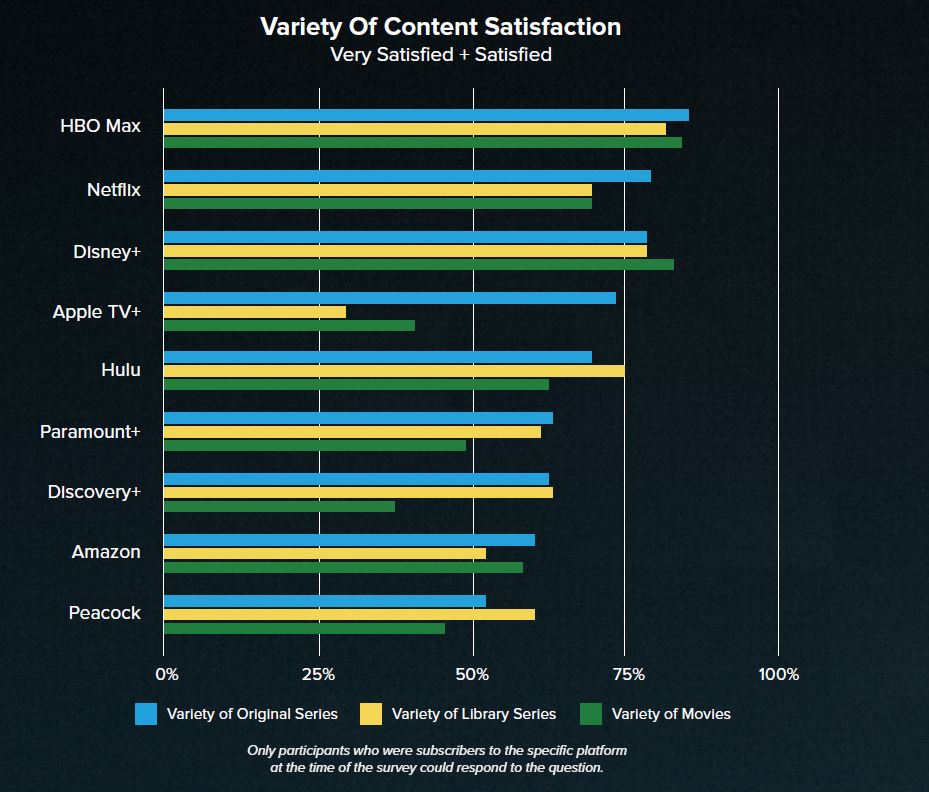

콘텐츠 다양성에 대한 만족도도 유사한 흐름을 보였다. 근소한 차이지만 3개 장르 중 HBO MAX 오리지널 시리즈의 ‘다양성 만족도’가 가장 높았다. 이에 반해 디즈니+는 영화 다양성 만족도가 가장 높았다. 후발 주자인 파라마운트+와 피콕 역시 만족도가 높았다. 파라마운트는 훌루와 유사한 수준의 소비자 만족도(콘텐츠 품질, 다양성)를 기록했다.

피콕과 훌루는 오리지널 보다는 라이브러리

특히, NBC유니버셜의 피콕과 훌루는 재미있는 결론이 나왔다. 오리지널에 대한 평가는 전반적으로 낮지만, ‘오피스’ 등 이들이 보유한 과거 라이브러리 콘텐츠에 대한 만족도는 높았다. 결론적으로 현재 이 두 서비스는 오리지널 콘텐츠를 시청하는 용도 보다는 과거 시트콤 ‘프렌즈’와 같은 과거 콘텐츠를 보는 용도로 활용되고 있는 이야기다.

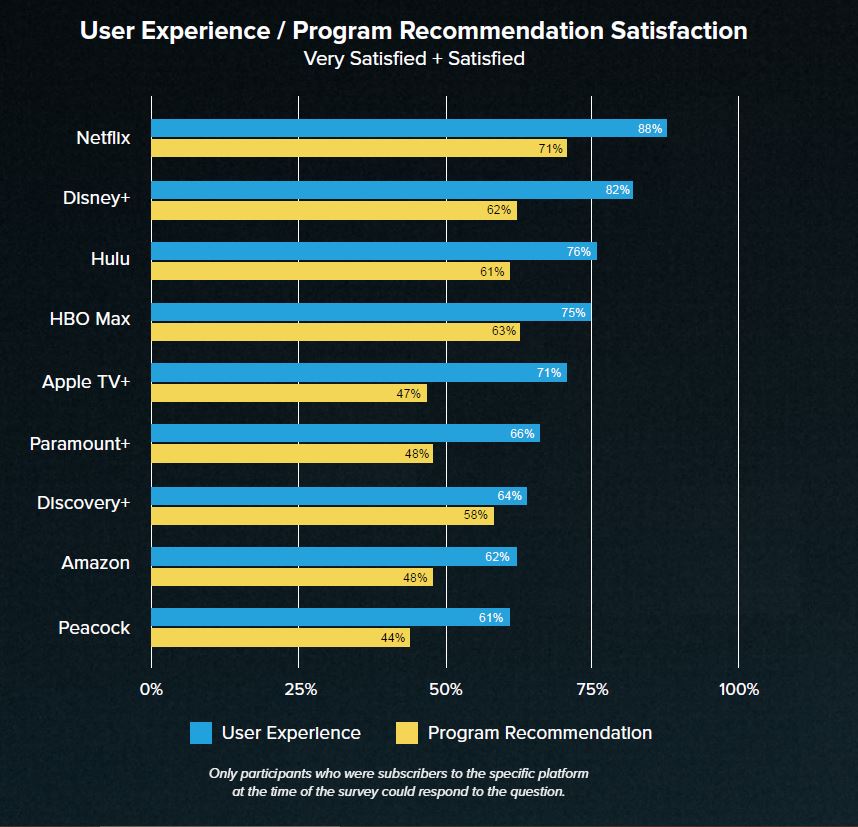

소비자 경험과 프로그램 추천(User Experience / Program Suggestions)

소비자들의 이용 경험과 프로그램 추천 시스템은 스트리밍 서비스의 매우 중요한 기술 요소다. 사람들이 구독을 선택하는데도 상당한 비중을 차지하고 있다. 자신들에게 맞는 UI와 원하는 콘텐츠를 쉽게 찾을 수 있게 하는 능력은 서비스 확장에서 매우 중요한 요소다.

넷플릭스의 경우 콘텐츠 만족도가 흔들리고 있지만 사용자 경험과 콘텐츠 추천 시스템에서 가장 높은 평가를 받았다. 2007년 가장 먼저 스트리밍 서비스 시장에 뛰어든 프리미엄이다. 아직은 여러 면에서 넷플릭스가 1위다. 그러나 콘텐츠 검색 UI 등에 거의 투자를 하지 않는 아마존은 긴 역사에도 불구하고 추천 및 사용자 경험 만족도는 최하위 수준이다. 디즈니+는 이 두 항목에서 넷플릭스에 아직 밀리지만 상당한 수준에 근접했다. 검색이나 추천 시스템에 상당한 투자를 한 덕분이다.

이탈율(Churn)

최근 스트리밍 서비스 사업자에게 가입률보다 중요한 지표는 이탈율(Churn)이다. 새로운 스트리밍 서비스들이 잇달아 등장함에 따라 요즘 고객들은 ‘쉽게 구독하고 더 쉽게 이탈한다.’ 이에 스트리밍 서비스 사업자들에게는 새롭게 고객을 확보하는 것보다 떠나는 고객 막는 것이 주요 전략으로 떠오르고 있다.

이번 설문 조사에서도 응답자의 32%가 최근 12개월 내 최소 한 개 스트리밍 서비스 구독을 취소한 바 있다고 답했다. 서비스 이탈율율은 2022년과 2021년 1년 사이 12%포인트가 상승했다. 다시 말해 구독하던 스트리밍 서비스를 이탈한 경험이 있는 이용자가 10명 중 평균 2명이 늘었다는 이야기다.

2021년 대비 2022년 모든 스트리밍 서비스의 구독자 이탈율이 높았졌다. 이탈율(Churn)이 크게 가장 증가한 스트리밍 서비스는 다름 아닌 애플 TV+였다. 윕미디어는 애플 기기를 구매하면 받을 수 있었던 1년 프로모션 영향이 커졌다고 분석했다.

[흔들리는 넷플릭스, 또 다른 정리해고]

설문 조사에서도 볼 수 있듯, 넷플릭스의 1위 지위는 흔들리고 있다. 여기에 넷플릭스는 주가 하락 및 가입자 감소 등에도 시달리고 있다. 이에 넷플릭스는 수익성 확대를 위한 단속에 나섰다. 최근 150명을 정리해고 한데 이어 또 다른 구조조정을 계획하고 있다. 버라이어티는 지난 6월 23일 넷플릭스가 300명의 직원을 해고할 것이라고 단독 보도했다. 버라이어티에 따르면 이번 해고는 미국 내 사업부에 해당하며 다양한 파트에서 이뤄진다. 이에 앞서 지난 5월에도 넷플릭스는 150여 명의 직원을 해고한다고 밝힌 바 있다. 넷플릭스의 전체 글로벌 직원은 1만 1,000 명 정도다. 버라이어티는 “아주 큰 약세를 보이고 있는 주가를 정상화하려는 흐름에 올해 더 많은 정리해고가 있을 수 있다”고 보도했다.

2022년 1분기 20만 명의 구독자를 잃은 이후(10년 만에) 넷플릭스 주가도 계속 빠지고 있다. 1월 초만해도 넷플릭스의 주가는 567달러 정도였는데 지금은 179달러(주당) 수준이다. 설상 가상으로 넷플릭스는 2분기에도 200만 명의 구독자 감소를 예고했다. 넷플릭스의 2분기 실적 발표는 7월 19일이다.

상황이 좋지 않다보니 넷플릭스는 최근 실적 발표에서 수익율을 20%로 맞추기 위해 비용을 줄이겠다고 밝혔다. 넷플릭스는 영화와 TV프로그램 제작에 2022년 170억 달러(22조 500억 원)를 투자하겠다고 공표한 바 있다. 그러나 스트리밍 서비스 경쟁이 점점 치열해지고 있어 제작비를 마냥 줄이기는 쉽지 않은 상황이다. 게다가 다른 할리우드 스튜디오 기반 스트리밍 서비스들도 자체 플랫폼 강화를 위해 넷플릭스에 콘텐츠를 제공하지 않고 있다.

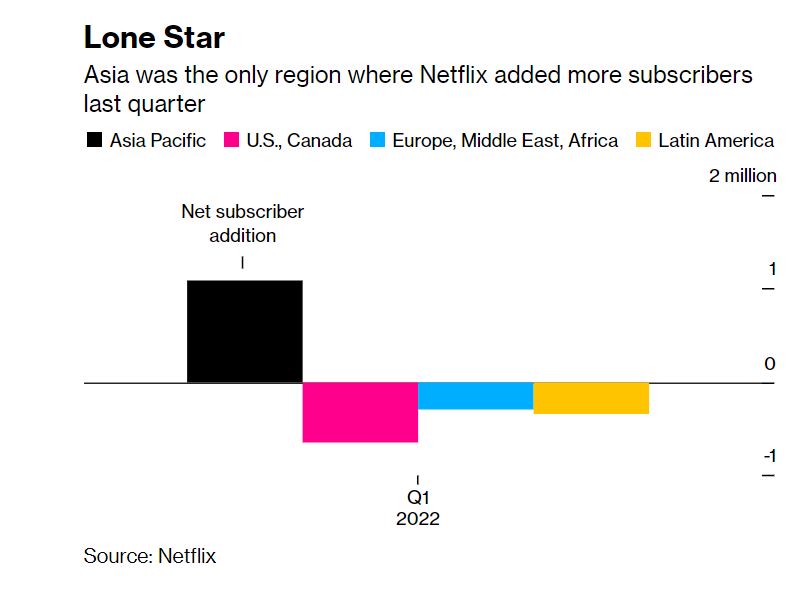

수익 확대가 절실한 넷플릭스는 아시아에 보다 많은 공을 들이고 있다. 토니 자메츠코프스키 넷플릭스 AP 비즈니스 디벨롭먼트 부사장은 블룸버그와의 인터뷰에서 “전체적인 콘텐츠 투자 비용을 통제하고 있는 넷플릭스도 아시아 지역에서는 투자를 확대하고 있다. 한국 등에서의 제작과 로컬 시리즈를 계속해서 만들고 있다.”며 “ 아시아 지역에서 모바일 온리 및 저가 상품을 계속 공급하는 동시에 점점 더 많은 통신사들과 협업 관계를 이어가고 번들 상품을 내고 있다”고 말했다. 인도 등 동남아시아 지역은 신용카드 사용률이 상대적으로 낮아 통신 이용 요금에 함께 청구되는 번들 상품이 매우 중요하다.

아시아는 넷플릭스가 북미 등 글로벌 시장에서 어려움을 겪고 있는 과정에서도 구독자가 증가하고 있는 지역이다. ‘오징어게임(Squid Game)’이나 ‘지옥(Hellbound)’ 등 한국 콘텐츠 영향이 컸다. 2022년 6월 현재, 넷플릭스의 글로벌 가입자(2억2,160만 명)가운데 아시아가 차지하는 비중은 15% 정도 된다. 블룸버그는 구독자 중 아시아 비중이 향후 더 늘어날 가능성이 있다고 보도했다. 이와 관련 블룸버그는 상반기 넷플릭스의 실망스러운 가입자 증가 추이는 하반기 다시 회복될 가능성이 있다며 올해 하반기 순증 예상 가입자 680만 명 중 79%가 아시아 태평양 지역에서 모집될 것이라고 분석했다.

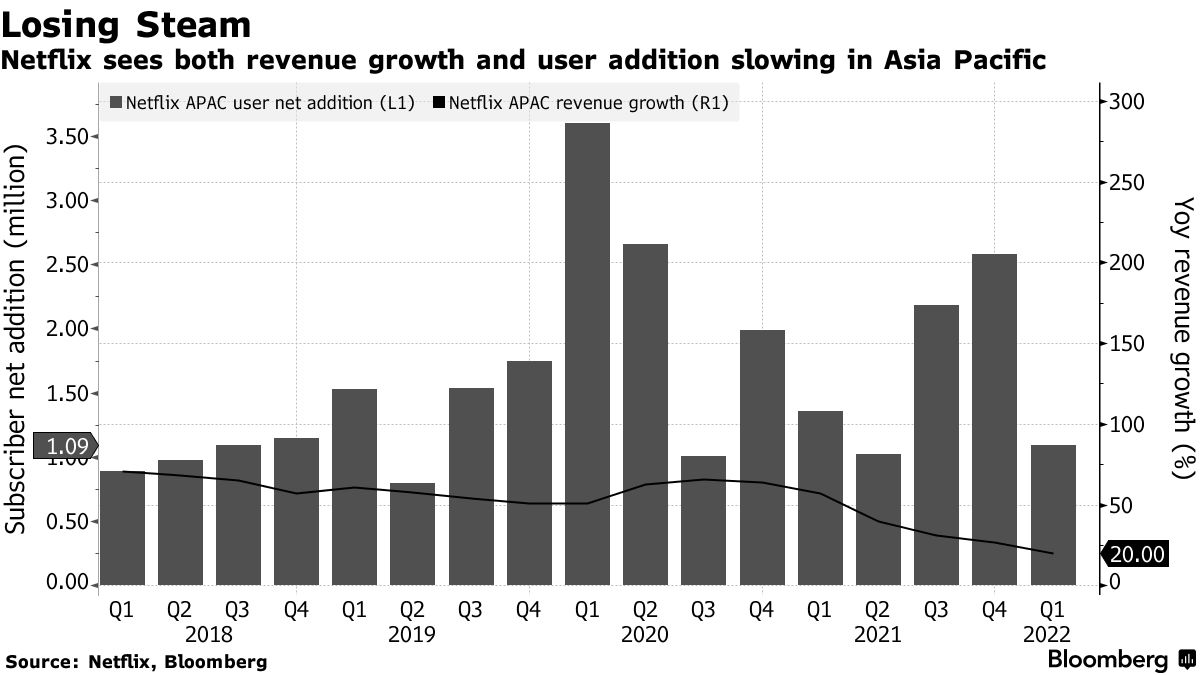

그러나 문제는 현재 넷플릭스의 아시아 태평양 지역 가입자의 1인당 매출(ARPU)이 낮다는 데 있다. 이는 넷플릭스가 수익을 올리기 위해 보다 많은 가입자를 확보해야 한다는 이야기다. 아시아와 인도에서 모바일 온리 저가 상품을 내놓은 2017년 이후 넷플릭스의 매출 성장률은 이미 가장 낮은 수준이다. 넷플릭스 1분기 실적에 따르면 아시아 태평양 지역 1인당 평균 매출(Average revenue per membership)은 9.21달러로 전년 대비 5% 떨어졌다. 이에 반해 같은 기간 미국과 캐나다는 1인 당 매출이 5% 오른 14.91달러였다.

아시아 지역의 다양한 문화와 정치 환경은 넷플릭스의 가입자 확대에 걸림돌이 되고 있다. 넷플릭스는 지난 2022년 1분기 아시아 태평양 지역에서 110만 명의 구독자를 모집했는데 이는 전년 동기 대비 20%가 낮은 수치다. 영국 드라마 ‘’어 수터블 보이(“A Suitable Boy)’는 2020년 인도에서 공개돼 큰 논란이 됐다. 힌두 여성 수도자가 무슬림 남자와 키스를 하는 장면이 누출됐기 때문이다. 결국 넷플릭스는 베트남 정부가 이 콘텐츠가 심의 규정을 어겼다고 밝힌 후 이 지역 공개를 중단했다.

경쟁도 치열하다. 경쟁의 주요 무기는 한국 콘텐츠다. 인도네시아 등 서남 아시아의 경우 억만장자 리차드 리( Richard Li)가 소유하고 있는 비우(Viu)는 한국 드라마, 영화를 대거 확충하고 무료 구독 고객을 확보한 결과 넷플릭스를 넘어 이 지역 2위 사업자가 됐기도 했다.

비벡 쿠토(Vivek Couto) 미디어파트너스아시아(Media Partners Asia) 전무는 블룸버그와의 인터뷰에서 “저가 구독을 넘어 매출을 확보하기 위해서는 넷플릭스는 구독자 베이스 확대가 절실하다.”며 “또 한국이나 일본과 같은 높은 매출을 기록하는 시장 뿐만 아니라 태국과 인도네시아 등과 같은 신흥 시장도 중요하다.”고 언급했다.

그는 또 인도의 경우 의미있는 매출을 위해서는 2,000~3,000만 명의 구독자를 확보해야 한다고 지적했다. 업계에 따르면 지난해 기준, 넷플릭스는 인도에서 550만 명의 구독자를 보유하고 있다. 인도 시장은 디즈니의 현지 스트리밍 서비스인 디즈니+핫스타(Disney + Hotstar)가 가장 많은 점유율을 기록하고 있다. 하지만, 이 회사는 최근 인도 최고 인기 스포츠인 프리미어 리그 크리켓( Indian Premier League cricket) 중계권을 잃어 잠재적인 고객 이탈이 예상된다.

넷플릭스가 시작한 모바일 온리 저가 상품은 현재 대부분의 경쟁 스트리밍 서비스에도 확대됐다. 이에 넷플릭스는 통신비에 스트리밍 서비스 이용 가격을 포함하는 ‘번들링’과 디지털 지갑으로 결제할 수 있는 방법 등 다양한 과금 방식으로 대응하고 있다.

카드 등을 넘은 이용 요금 방법(대체 결제)을 다양화해 더 많은 구독자들을 확보하기 위해서다. 블룸버그에 따르면 넷플릭스는 지난 2021년 대체 결제 수단을 이용해 신규 가입한 회원 수는 전년보다 3배 이상 늘었다. 아울러 올해 연말 도입이 예상되는 넷플릭스 광고 버전 스트리밍의 경우 아시아가 최대 시장이 될 수도 있다. 넷플릭스에게 또 다른 기회가 올 수도 있다는 이야기다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)