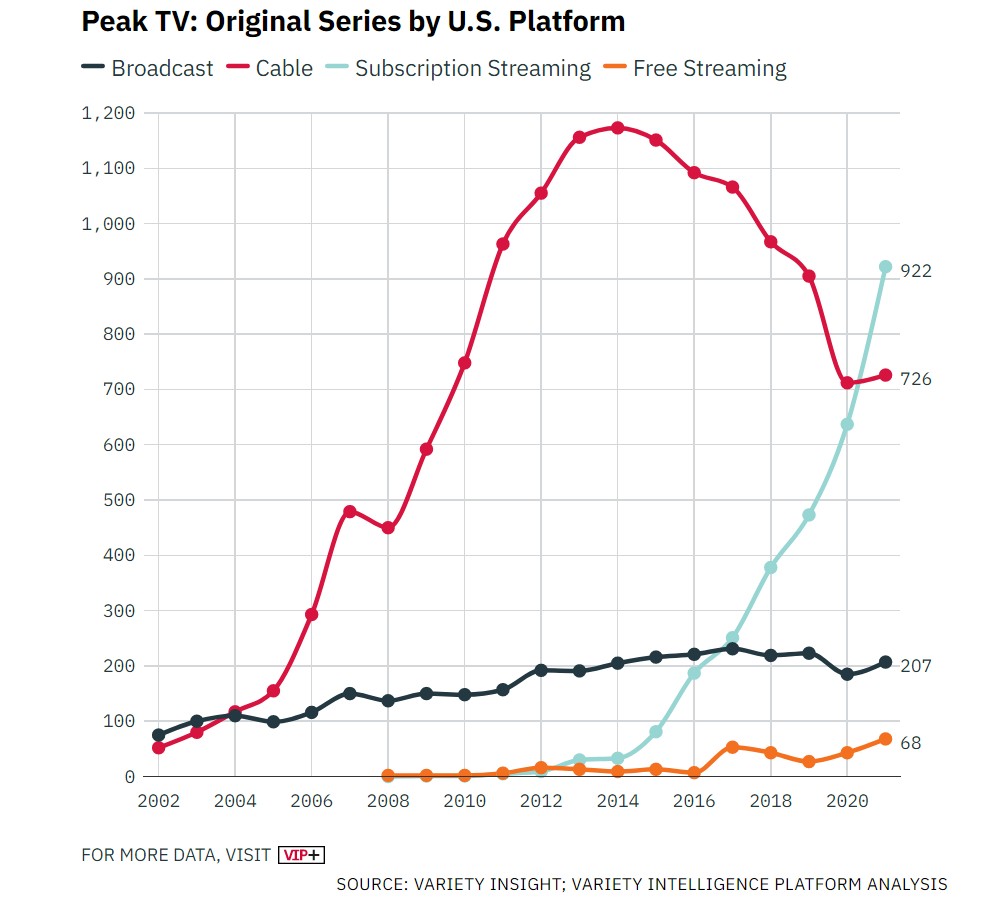

2022년은 ‘피크TV시대(TV콘텐츠의 전성시대)가 저물고 있다’라는 존 랜드그라프의 선언을 믿는 이유가 여러가지 있다. 존 랜드그라프(John Landgraf)는 미국 케이블TV채널 FX네트워크의 CEO다.

한국에서 그다지 유명하지 않는 그의 이름을 언급하는 이유는 FX네트워크가 매년 여름 FX리서치를 통해 할리우드 TV드라마 방송 현황을 분석해 공개하고 있기 때문이다. 이 자료는 미국 콘텐츠 제작 시장의 단기 전망과 장기 예측을 위해 매우 자주 인용된다.

한국에서 그다지 유명하지 않는 그의 이름을 언급하는 이유는 FX네트워크가 매년 여름 FX리서치를 통해 할리우드 TV드라마 방송 현황을 분석해 공개하고 있기 때문이다. 이 자료는 미국 콘텐츠 제작 시장의 단기 전망과 장기 예측을 위해 매우 자주 인용된다.

존 랜드그라프 CEO는 2022년 발표를 겸한 8월 2일 기자 간담회 ‘Television Critics Association press tour’에서 “2022년은 또 다른 고점(TV콘텐츠 제작 및 공개량)을 찍을 것”이라며 “다른 말로 하면, 2022년 피크TV의 피크(the peak of the peak TV era), 즉 피크TV의 전성시대가 도래할 것”이라고 언급했다.

물론 그의 예측이 맞을 지는 지금은 알 수 없다. 제대로 된 팩트를 검증하기 위해서는 적어도 올해 내년까지 (1년 6개월) 시간이 필요하다. 2022년 2023년 드라마 방송 제작 편수를 파악해야 하기 때문이다.

[2022년 상반기 불안한 피크TV시대]

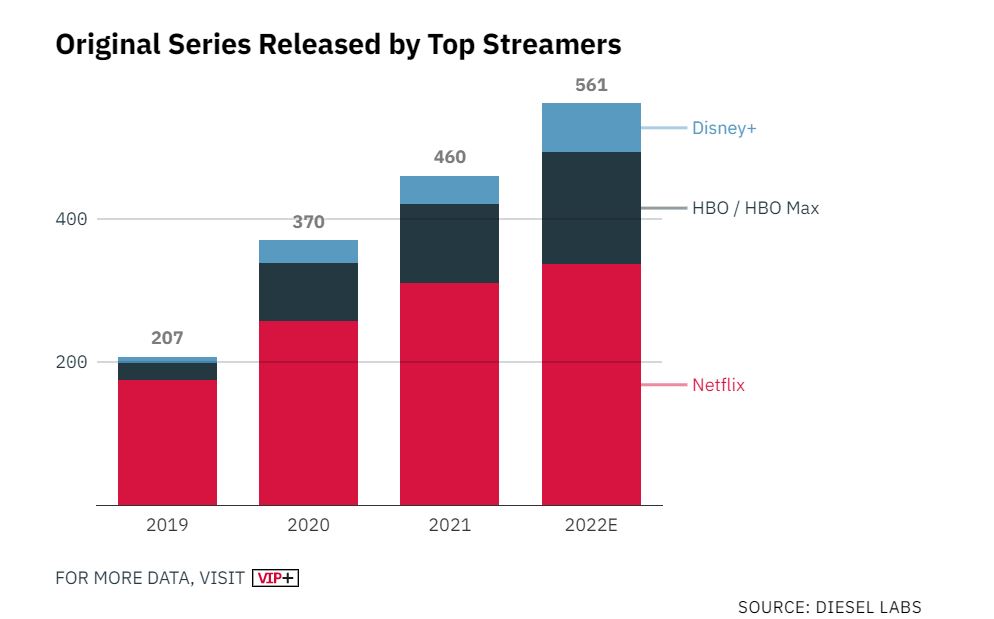

현재까지는 피크TV가 맞다. FX리서치(FX Research) 분석에 따르면 할리우드에서는 6월 기준, 2022년 케이블TV, 스트리밍 서비스에 걸쳐 총 357편의 드라마(scripted series)가 방송됐다. 이는 지난 2021년에 비해 16% 늘어난 수치다.

2022년 1월~6월 말까지 할리우드 드라마(scripted programming) 제작은 사상 최대였다. 그야말로 기록이다. 코로나바이러스로 인한 제작 지연으로 일거리가 쌓여 있었기 때문이다. 그렇지만, 랜드그라프 CEO는 2022년 공급 건수는 평소보다 과열됐다고 지적했다. 랜드그라프는 “팬데믹과 제작 지연은 예측을 어렵게 만들었다.”며 “우리의 원래 예측은 2018, 2019년 제작이 최고 수준에 다다를 것으로 봤지만 이 예측이 틀렸다”고 분석했다. 실제, 랜드그라프의 분석대로 팬데믹 영향을 제외하면 2022년 상반기 제작 확대를 견인할 특별한 이슈들은 없었다. 심지어 2022년 상반기에는 새로 시장에 진입한 스트리밍도 없었다. 신규 제작을 유도할 만한 사업자가 존재하지 않았다는 이야기다.

[불안한 할리우드의 하반기 피크 TV수성]

미국의 상반기는 좋았지만 하반기 콘텐츠 시장은 알 수 없다.

특히, 최근 이어지고 있는 경기 침체, 인플레이션은 엔테테인먼트 업계를 위축시키고 있다. 미디어 기업들의 주가도 크게 하락했다. 이에 많은 미디어 기업들이 투자를 재조정하고 있다. 할리우드에서도 묻지도 따지지도 않고 스트리밍에 돈을 쏟아 붇던 ‘프리 투자의 날(free-spending days)들’이 끝났다는 지적이 나온다. 이는 스트리밍 서비스 위축으로 이어질 수도 있는 움직임이다. 올해 하반기 방송 드라마 숫자 역시 감소될 수 있다.

이미 디즈니(Disney)는 8월 10일 실적 발표에서 스트리밍 서비스 콘텐츠 투자비를 330억에서 300억 달러로 소폭 하향조정 했다.

워너브러더스디스커버리(Warner Bros. Discovery) CEO 데이비드 자슬라브(David Zaslav)는 ‘배트걸’과 같은 일부 콘텐츠 제작을 중단하고 마케팅 예산도 줄이고 있다. WBD는 이미 케이블TV채널 TBS와 TBS에 방송되는 드라마 콘텐츠를 축소했다. 또 영화 ‘풀 프론탈(Full Frontal)’, 드라마 ‘레이지드 바이 울브즈(Raised by Wolves)’의 추가 시즌 제작도 중단시켰다.

어린이와 가족 대상 프로그램 ‘Gordita Chronicle’은 HBO MAX에서 시즌1을 끝으로 방송을 종료했다. 이에 앞서 WBD는 유료 뉴스 스트리밍 서비스 CNN+를 서비스 32일만에 종료시키기도 했다.

2분기 연속 가입자가 줄어든 넷플릭스(Netflix)는 대규모 주식 폭락 이후 비용 절감에 들어갔다. 450여 명을 해고 했고 콘텐츠 제작비용 증가를 억제하고 있다. 2022년 콘텐츠 투자 비용(170억 달러(22조 1,300억 원))은 유지하고 있지만 CFO 스펜서 니우먼(Spencer Neumann)은 2분기 실적 발표에서 비용을 효율적으로 쓰겠다고 공지했다.

아울러, 고금리, 인플레이션 등으로 인해 상승하고 있는 편당 제작비도 ‘콘텐츠 생산량 증가’를 억제하고 있다. 일부 고비용 프로젝트도 시리즈 발주 이후 최소되는 경향도 많다.(J.J. Abrams’ “Demimonde” at HBO, ‘Field of Dreams’ series at Peacock) 이런 상황들을 집계해보면 하반기 TV제작 시장이 위축되고 방영 자체도 감소할 것으로 보인다.

[FAST채널에는 희망이]

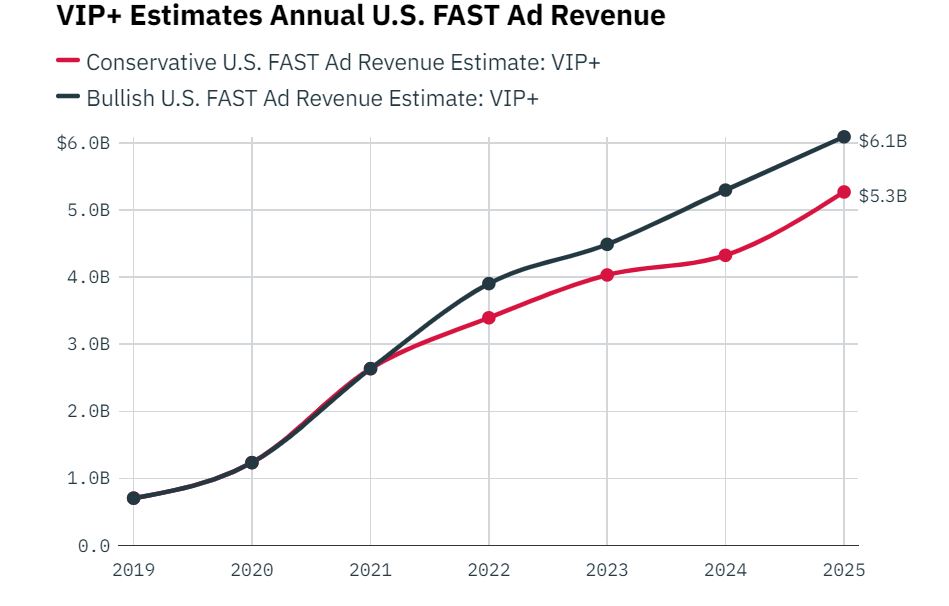

그렇다고 모두가 불황은 아니다. 유료 프리미엄 스트리밍 서비스 시장이 위축되고 포화됐더라도 무료 광고 기반 스트리밍 서비스(Free ad-supported streaming, FAST)는 커지고 있다. FAST채널은 광고를 펀성하는 대신 콘텐츠를 무료로 볼 수 있는 ‘스트리밍 채널(이나 서비스)’이다. 한국에선 약하지만 미국은 스마트TV를 타고 대세가 되고 있다.

FAST채널 서비스들은 과거 기존 콘텐츠들만 유통했지만, 이용자들이 늘면서 이제는 오리지널 콘텐츠도 만들고 있다. 사실상 일반 실시간 TV와 차이가 없는 수준의 콘텐츠를 내놓는 서비스도 많다. 버라이어티에 따르면(VIP+ previously reported) 투비, 크랙클(Cracle) FAST 서비스들은 2023년 100개가 넘는 오리지널 콘텐츠를 내놓을 것으로 보인다.

이에 메이저 플레이어들도 잇따라 FAST시장에 들어오거나 검토 중이다. 구글(Google)도 구글TV(Google TV)에 공식적으로 무료 실시간 스트리밍 채널을 늘리겠다고 밝힌 바 있다. 심지어 WBD도 프리미엄 스트리밍 서비스 HBO MAX의 무료 버전(FAST) 확장을 검토하고 있다고 공개하기도 했다. 자슬라브 WBD CEO는 2분기 실적 발표에서 "SVOD 서비스가 시장에서 확고히 자리를 잡게 되면 실질적인 잠재력이 있으며, 구독료를 내지 않으려는 소비자들을 끌어올 수 있는 FAST 출시 기회를 모색하고 있다."라고 말했다.

FAST채널은 오리지널 콘텐츠 시장에서도 큰 손으로 부상하고 있다. FAST시장 경쟁이 치열해짐에 따라, 오리지널 프로그램은 FAST채널 서비스에서도 구독자들을 끌어오기 위한 새로운 핵심 서비스(new key tactic for attracting viewers)가 되고 있기 때문이다. 오리지널 콘텐츠는 FAST서비스의 핵심 수익원인 광고 시장 성장에 큰 도움이 된다.

오리지널 편성에 따라 FAST채널 서비스 광고 시장도 커질 것으로 보인다. 버라이어티는 FAST채널 서비스 광고 시장 규모가 60억 달러(7조 8,300억 원) 규모로 성장할 것으로 전망하고 있다. 아직은 실시간 TV방송 광고 시장의 10분의 1에도 못미치는 수준이지만 성장 속도는 매우 빠르다.

만약 그렇다면 피크TV는 아마 제작되는 편수 기준으로 아직 정점을 찍지 않았다. 프리미엄 서비스들이 방송 제작 편수를 줄인다면 무료 스트리밍 서비스가 오리지널 기지개를 펴고 있기 때문이다.

[TV가 되고 있는 스트리밍 서비스]

경기 악화로 스튜디오의 콘텐츠 투자 증가 속도가 느려지면서 할리우드 스튜디오들은 스트리밍에도 드라마 외 투자 대비 효율이 높은 예능이나 리얼리티, 교양, 스포츠와 같은 다른 종류 콘텐츠에 더 많은 돈을 쓸 것으로 기대된다. 스트리밍 서비스의 편성 다양도가 높아지는 것이다.

결과적으로 경기 불확실성 증가로 콘텐츠 투자 비용이 줄어들 수 있지만 스트리밍 지형은 진화하고 있다.

간단히 말하면 ‘스트리밍은 TV가 되고 있다’

스트리밍 서비스는 이미 유료 방송의 주도권을 잡고 있다. 이에 경쟁의 다양성도 높아지고 있다. 디즈니는 통합 스트리밍(디즈니+ 훌루, ESPN+) 가입자 수(2억 2,110만 명)에서 넷플릭스(Netflix) 2억 2,070만 명를 넘어서면서 더 치열해질 격전을 예고했다.

과거 미국 방송 시장은 일부 케이블TV, 지상파 네트워크들이 오리지널 콘텐츠를 주도하고 광고 시장에서 점유율 싸움을 해왔다. 그러나 이제는 스트리밍 서비스에서 이런 경쟁이 펼쳐지고 있다. 보다 더 많은 무료 프로그램, 보다 다른 차원 콘텐츠, 다양한 광고와 구독 가격 수준에 따라 다른 콘텐츠가 스트리밍 서비스에 선보인다.

지상파 방송, 케이블TV, 유료 방송 채널, 광고, 구독 등 기존 방송 시장의 경제 모델이 본격적으로 ‘스트리밍’으로 향하고 있다는 이야기다. 이를 확인하기 위해선 멀리 갈 것도 없다. 과거 프리미엄 서비스의 대명사였던 넷플릭스와 디즈니+ 모두 이제 광고 모델(저가)를 채택했다.

참고로 넷플릭스의 광고 단가나 효과에 대한 예측도 많다. 아직 확신할 수는 없지만 ‘세계 최고 수준의 TV광고비’가 책정될 가능성이 높다. 블룸버그는 CPM 80달러(10만 300원)는 정도로 넷플릭스의 광고 가격이 형성될 것으로 보고 있다. 이는 미국 프로미식축구(NFL) TV광고료 수준이다. 넷플릭스도 이제 NFL과 경쟁한다.

[번들의 중심이되고 있는 스트리밍]

참고로 과거 케이블TV에 존재했던 상품 선택(선호 채널에 따른 베이직/프리미엄 선택), 번들링은 이제 스트리밍 서비스에서 존재한다. 제한된 예산 안에서 몇개의 스트리밍을 묶어야 하는 지가 요즘 세대의 최대 고민이다. 서비스 사업자들도 다양한 번들을 만들고 있습니다. 유통 업체 월마트가 스트리밍 번들을 만드는 것도 이런 이유다. 번들에도 ‘스트리밍 서비스 비즈니스는 전통적인 TV모델’을 닮아가고 있다.

현재 투자자들도 스트리밍 서비스의 구독료에만 의존하는 수익 모델에 대해 우려하고 있어 ‘수익 다변화’가 절실한 상황이다. 미국 유통 1위 회사 월마트(Walmart)는 디즈니, 파라마운트, 컴캐스트(Comcast) 등 스트리밍 서비스를 출시하고 있는 미디어 기업과 새로운 회원 가입 모델(Membership)을 논의 중이다. 이른바 월마트+다.

뉴욕타임스에 따르면 이 번들은 ‘월마트 회원’에 가입하는 대신 스트리밍 서비스를 공짜로 이용할 수 있게 된다. 아직 구체적으로 어떤 기업과 손을 잡을 지는 알려지지 않았다. 월마트+는 현재 월 12.95달러 이용료에 무료 배송, 주유비 할인 등이 제공된다. 또 스포티파이 6개월 무료 이용권도 포함되어 있다.

스트리밍 서비스 시장 경쟁이 치열해지자 기존 통신사들이 스트리밍 서비스 번들을 만들었지만 전통적인 유통 기업이 다른 회사와 협업하는 것은 이번이 처음이다. 버라이즌(Verizon)과 티모바일(T-Mobile)은 디즈니+나 파라마운트+와 파트너를 맺고 특정 요금제 이용자들에게 스트리밍 서비스를 무료나 할인제공 제공해왔다. 구독자를 확보하기 위한 일종의 프로모션인 셈이다.

월마트와의 계약도 유사하다. 월마트도 온라인 1위 아마존의 프라임 회원(Prime membership)과 맞서기 위해 ‘구독 비즈니스’로의 확대가 절실한 상황이다. 월마트는 미 전역에 수천 개의 매장을 보유하고 있지만 온라인 회원 구독 비즈니스에는 매우 취약하다. 그러나 유통 트렌드가 라이브 온라인, 스트리밍으로 바뀌고 있어 체질 변화가 필요하다. 이전 월마트는 부두(Vudu)라는 이름의 VOD서비스를 운영했지만 스트리밍 서비스들과의 경쟁을 이기지 못했다. 소비자 입장에서도 고가의 케이블TV 상품 대신, 월마트 회원 상품을 이용하면서도 스트리밍 서비스를 무료 혹은 저렴하게 이용할 수 있다.

소비자들에게는 새로운 번들 모델이 생기는 것이지만 사실 기존 레거시 미디어들은 그들의 수명이 얼마 남지 않았음을 직감해야 하는 선고일 수도 있다. 시장은 변하고 주인공도 매번 바뀐다. 지금은 스트리밍의 전성시대가 오고 있다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)