Disney announced that it has agreed to make a strategic acquisition of Hulu's 33% stake, $8.61 billion in stock, previously held by No. 1 cable TV provider Comcast on November 1, 2023. Disney explained that it will exercise its acquisition rights under a put/call agreement between the two companies. Disney, which already owns a 66% stake in Hulu through its acquisition of 21st Century Fox in 2019, will have a full ownership stake once the deal is finalized. The deal is expected to create greater synergies with its own streaming Disney+ and ESPN+. However, Comcast is likely to want more share of money, so negotiations are not likely to be easy.

The key to this negotiation is how much Hulu's true value changes between 2019 and 2023. Hulu's strengths and weaknesses are all too clear. A consortium of Hollywood studios created to compete with Netflix, Hulu offers live programming and access to content from multiple studios (FX, FOX, NBCUniversal, ABC) in one place. A.k.A all in one streaming. It also has high ad revenue and is one of the only major streaming services (along with Netflix) to be profitable. However, the downside is that most of its content is licensed and it doesn't have much original content IP. Some originals, such as the TV series ‘The Handmaid’s Tale’ are doing well, but they are not mainstream yet. It's unnerving that its future is tied to IP negotiations.

Hulu's valuation is also a big message for Korean local streaming services. How content aggregation streaming is valued in the capital markets tells us a lot about our future. Both Wavve and Tving are models of coalitions of Korean content studios and TV networks. We look at the future of the Korean streaming service from Hulu. Moreover, if Hulu(after finishing the deal) goes overseas in earnest, Korean streaming providers will have to consider their global strategy to include Hulu.

디즈니(Disney)는 2023년 11월 1일(미국 시간) 케이블TV 1위 사업자 컴캐스트(Comcast)가 보유했던 훌루(Hulu)의 지분, 33%, 86억 1,000만 달러 주식을 전략 인수하기로 했다고 밝혔다. 이와 관련 디즈니는 두 회사 간 풋/콜 계약에 따라 자신들의 인수 권리를 행사할 것이라고 설명했다. 지난 2019년 21세기 폭스(Fox) 인수로 훌루의 66% 지분을 보유하고 있는 디즈니는 이번 계약이 완료되면 전체 지분을 가지게 됐다.자체 스트리밍 디즈니+, ESPN+와 더 큰 시너지를 낼 수 있을 것으로 보인다. 하지만, 컴캐스트는 더 많은 금액을 받고 싶어하는 만큼, 협상은 쉽지 않아 보인다.

이 협상의 관건은 2019년과 2023년 사이, 훌루의 가치가 얼마나 변화했느냐에 있다. 훌루의 장점과 단점이 너무 명확하기 때문이다. 넷플릭스와 경쟁하기 위해 할리우드 스튜디오들이 연합해 만든 훌루는 라이브 방송과 다양한 스튜디오(FX, FOX, NBC유니버설, ABC)들의 콘텐츠를 한번에 볼 수 있다는 장점이 있다. 게다가 광고 매출도 높고 넷플릭스와 함께 유일하게 흑자를 보는 메이저 스트리밍 서비스다. 하지만, 대부분이 라이선스 콘텐츠이며 오리지널 콘텐츠 IP가 별로 없다는 단점도 있다. ‘핸드메이드 타일’ 등 일부 오리지널이 선전하고 있지만 아직은 메인이 아니다. IP협상에 미래가 달려있다는 점은 불안하다.

훌루의 가치 산정은 한국 사업자들에게도 주는 메시지가 크다. 콘텐츠 연합 스트리밍이 자본 시장에서 어떤 평가를 받는 지를 보면 우리의 미래도 알 수 있기 때문이다. 웨이브와 티빙 모두, 국내 방송사업자들의 연합 모델이다. 훌루를 보며 한국이 보인다.

[디즈니, 86억 1,000만 달러에 훌루 지분 완전 인수]

디즈니는 성명에서 “컴캐스트 지분 인수는 디즈니의 스트리밍 시장 목표가 더 분명해질 것”이라고 설명했다. 디즈니는 계약에 따라 12월 1일까지 매각 대금을 지불하겠다고 밝혔다. 2019년 NBC유니버설은 훌루 회사 가치(guaranteed floor value)를 275억 달러로 보고 최소 3분의 1 가격을 보전받기로 합의한 바있다. 그러나 거래와 관련한 상세 내용을 공개되지 않았다.

그러나 디즈니가 제시한 86억 1,000만 달러는 최종 가격이 아닐 수 있다.(But the deal is not officially done) 양 측이 그동안 훌루의 가치를 두고 상당한 이견차이를 보였기 때문이다. 컴캐스트는 후룰의 레버리지를 이용해, 지분 가격을 더 높게 받길 원하고 있다. 아직 컴캐스트는 본인들이 원하는 금액을 말하지 않았지만 훌루의 가치를 부추긴 바 있다.

지난 9월 6일 열렸던 골드만삭스 컨퍼런스에서 컴캐스트 CEO 브라이언 로버츠(Brian Roberts)는 훌루를 희소성있는 자산이며 상당히 가치가 높다고 말했다. 훌루가 폭스와 NBC유니버설, 디즈니 등 여러 스튜디오들의 콘텐츠를 함께 볼 수 있는 드문 스트리밍이라는 이야기다. 스트리밍 전쟁 이후 대부분 스튜디오들은 자체 플랫폼을 구축하고 다른 서비스에 라이선스 주는 것을 꺼려왔다. 로버츠 CEO는 이 자리에서 훌루(Hulu) 자체 가치를 감안하더라도 인수에 따른 시너지가 300억 달러에 달할 것으로 언급했다. 로버츠 CEO는 “만약 지금 상황에서 훌루를 매각한다면, 인수자들이 이어질 것”이라며 “자신들의 콘텐츠를 훌루와 번들링하려고 할 것”이라고 설명했다.

이런 희망을 반영해 컴캐스트 대변인은 보도자료에서 “우리는 훌루의 공정 가치를 정하는 과정을 기대하고있다”고 말했다. 2023년 9월 30일 현재 훌루의 지분 공정 가치는 양측이 합의한 평가 절차에 따라 양측이 임명한 금융권에 의해 평가하고 있다.

CNBC에 따르면 컴캐스트는 모건 스탠리를 주간사로 선정했고 디즈니는 JP모건을 고용한 것으로 알려졌다. 만약 양 측이 추산한 금액의 차이가 10%내에 들어오지 않는다면, 두 금융기관은 합의하에 제 3의 다른 산정 기관을 찾기로 했다. 훌루의 최종 가격은 두 기관이 산정한 금액의 평균이 된다. 전문가들은 두 기관의 차이가 3,000만에서 6,000만 달러로 좁혀질 것으로 예상하지만 아직은 알 수 없다.

디즈니는 연방거래위원회(SEC)에 제출한 서류에서 "주식 공정가치(equity fair value)가 보장 가치(guaranteed floor value)보다 높은 것으로 결정되면, 디즈니는 최종 결정일로부터 45일 이내 차액(공정가치-보장가치)을 NBCU의 지분 비율에 따라 지급할 것"이라고 밝혔다.디즈니는 “감정과정이 언제 끝날 지 불확실하지만, 2024년 회계연도에는 완료될 것으로 본다.”고 설명했다.

아울러 디즈니에 따르면, 거래에 따라, 회사는 훌루 지분 인수로 인한 미국 내 세금 절감액의 50%를 NBC유니버셜과 나누기로 했다. 대금은 주로 15년에 걸쳐 지급될 것으로 예상된다.

[100% 인수 후 훌루의 글로벌 가능성]

협상의 관건은 16년동안 훌루의 가치가 어떻게 변했냐는 것이다. 미국 증권가는 디즈니가 훌루를 미국 외에서서 서비스하지 않음에 따라 플랫폼 가치가 평가절하될 수 있다고 분석해왔다.

그도 이 사실을 알고 있지만 100% 지분을 확보하기 전까지는 해외에 대한 언급을 자제해왔다. 훌루의 가치가 높아지길 원하기 않았기 때문이다. 가치가 올라갈 경우 컴캐스트에 지불해야 하는 비용도 상승한다. 하지만, 전문가들은 디즈니가 100% 지분을 확보할 경우 훌루도 해외 진출을 적극적으로 모색할 가능성이 높다고 분석하고 있다.

그럼에도 불구하고 많은 기업 애널리스트들은 훌루의 가치가 2019년 설정된 최소 기업 가치 275억 달러 보다 높다는데 상당한 회의적 시각을 가지고 있다. (이를 기준으로 하면 디즈니는 컴캐스트에 90억 달러를 지불해야 한다.) 특히, 2022년 스트리밍 서비스의 가치를 판단하는 기준이 규모보다 수익성인 것을 감안하면 훌루의 가치는 더 떨어질 수 있다. ‘맹목적으로 스트리밍을 쫓는’ 시기는 지났다.

실제, 훌루의 성장률도 떨어지고 있다. 2023년 2분기 가입자는 전년 대비 4.5% 성장했다. 1년 전 8%에 비해 크게 하락한 것이다. 또 같은 분기에서 가입자가 10만 명 늘어나는데 그처, 7월 1일 현재 4,830만 명의 구독자를 보유하고 있다.(라이브 TV패키지 430만 명 포함). 디즈니는 11월 8일 9월 말 분기 실적을 발표한다.

[디즈니의 훌루 보유는 시너지]

그러나 디즈니의 경우 장기적으로 훌루를 보유하는 것이 스트리밍 서비스 관점에서 긍정적이다. 스트리밍 번들(Bundle, 묶음 상품)이 대세가 된 상황에서 디즈니+와 훌루의 조합은 이탈율(reduce churn)을 낮추고 가격 결정권(pricing power)을 강화시킬 수 있기 때문이다.

모건스탠리(Morgan Stanley) 애널리스트 벤자민 스윈번(Benjamin Swinburne)은 최근 보고서에서 번들링은 ‘고정 비용에 대응해 스트리밍 수익을 높이는 핵심 방법(key to scaling streaming revenues against a largely fixed cost base)’이라고 지적했다.

밥 아이거 디즈니 CEO는 5월에 있었던 실적 발표에서 디즈니+에서 훌루 콘텐츠를 통합해 ‘통합 스트리밍 경험(unified streaming experience)’을 제공하겠다고 밝혔다. 사실 이때부터 디즈니는 훌루를 외부에 매각할 생각이 없었던 것으로 보인다.

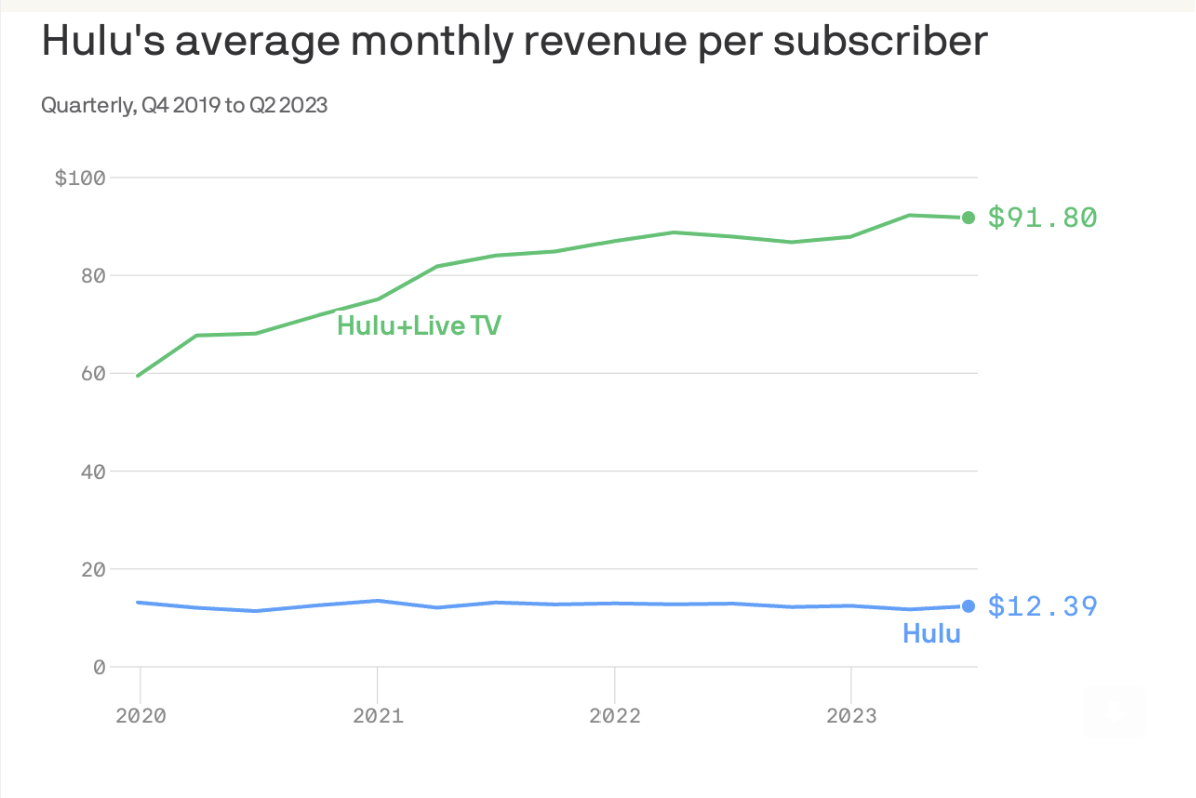

게다가 훌루의 고객 1인당 매출이 디즈니에 비해 훨씬 높다는 점도 매력적이다. 디즈니+가 인도 지역에 낮은 객단가로 고생하는 상황에서 2023년 7월 1일 기준, 훌루의 1인당 평균 매출은 10달러(12.39)를 넘어섰다. 라이브 채널 상품의 객단가는 거의 100달러에 육박한다.

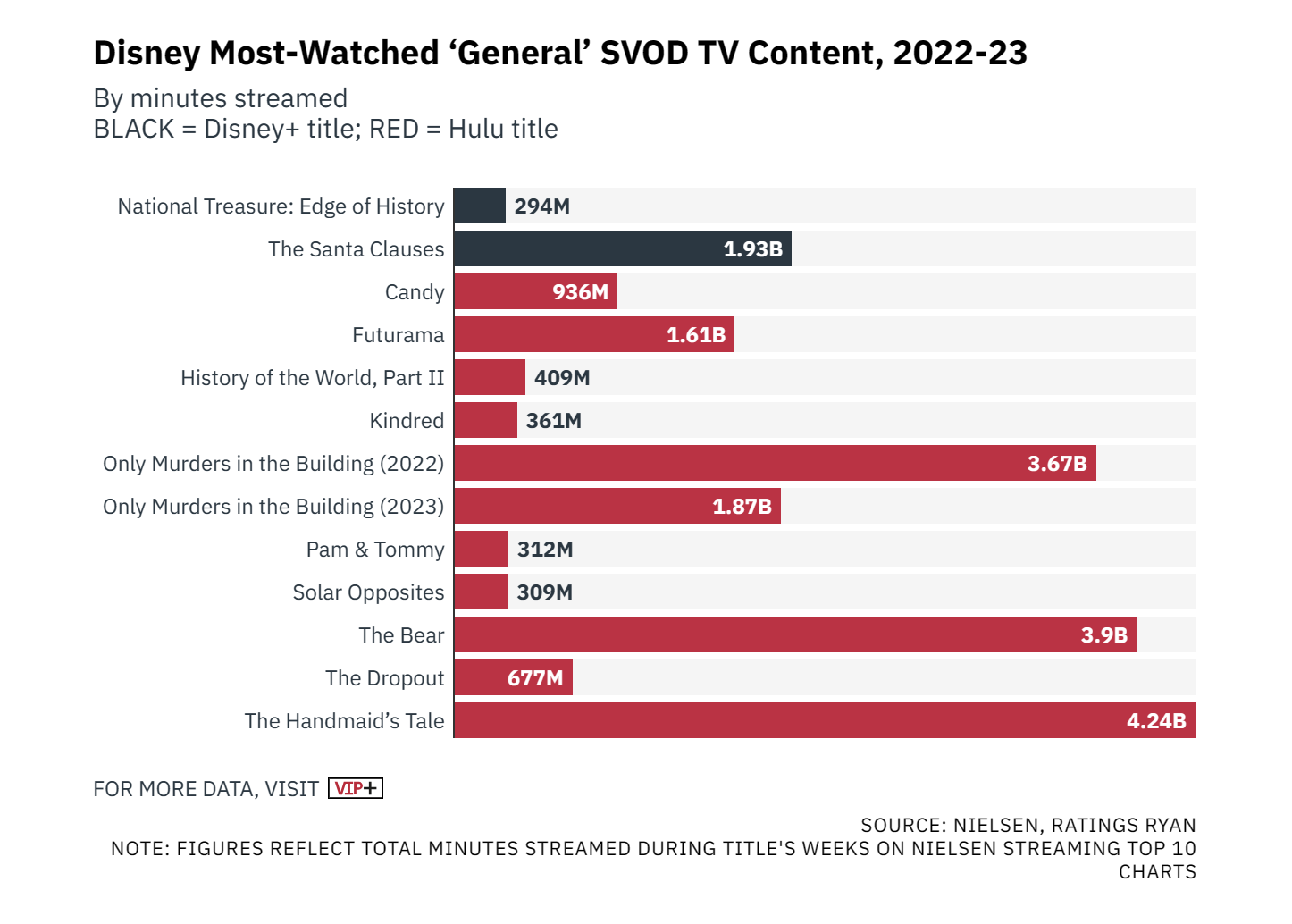

물론 훌루의 높은 객단가는 광고 상품의 힘이 크다. 그리고 디즈니는 인정하기 어렵겠지만 마블 시리즈를 제외하면 Only Murders in the Building, The Handmaid’s Tale 등 디즈니의 인기 콘텐츠는 대부분 훌루(Hulu)에서 나온다.

[훌루의 진정한 가치(Hulu's true value)]

하지만, 훌루에 대한 평가는 엇갈린다. 자체 콘텐츠보다 라이선스 콘텐츠에 의존하고 있기 때문이다. 오리지널 콘텐츠를 늘리고 있지만, 아직은 역부족이다. 그러나 훌루는 넷플릭스와 함께 유일하게 흑자를 내는 스트리밍이라는 점에서 매우 매력이 있다.

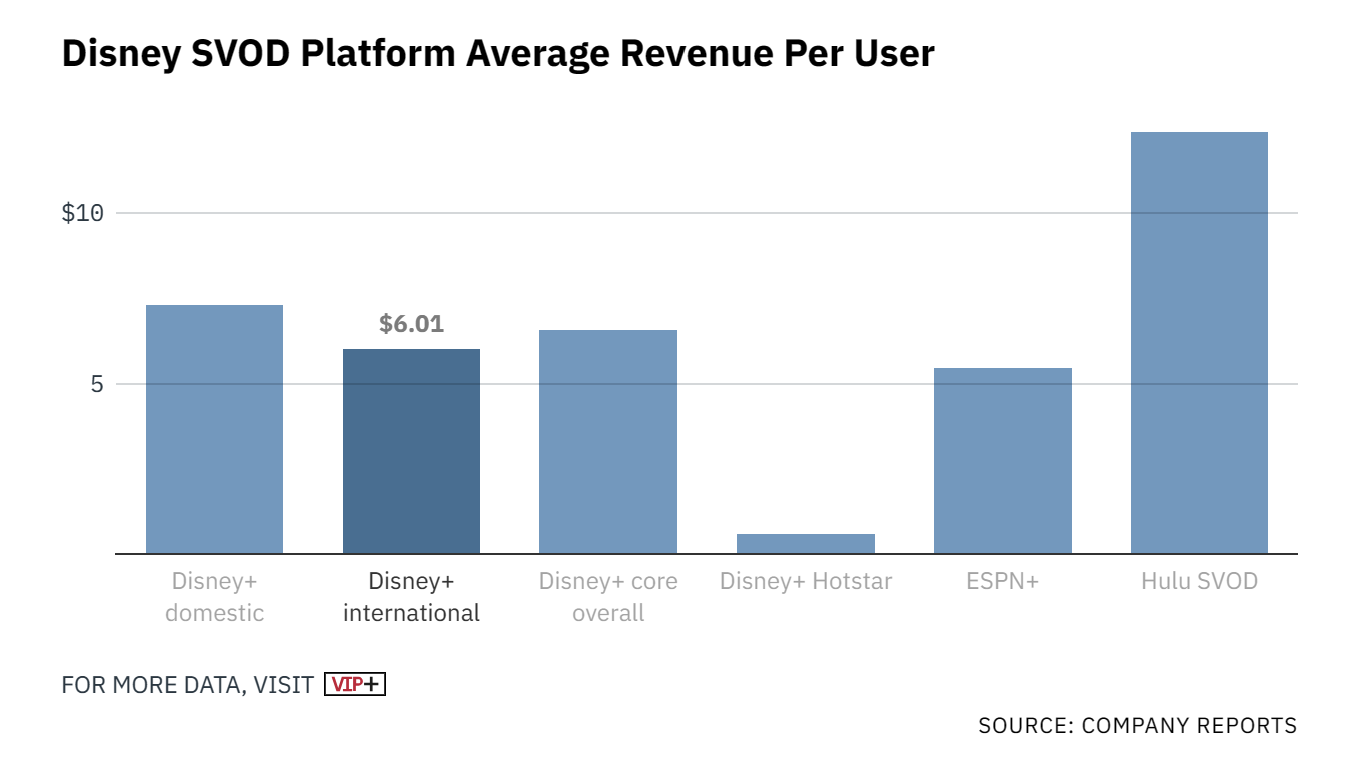

앞서 언급했듯, 어떤 스트리밍보다 강력한 광고 상품 구독자를 보유하고 있다. 확장 가능성은 충분하다는 이야기다. 지난 7월 1일 기준 분기, 훌루(Hulu)는 월 구독료 9억 3,900만 달러를 벌어 들였다. 디즈니(Disney+)의 월 7억 1,934만 달러에 비해 월등히 높다. 아울러 디즈니의 스트리밍 광고 매출 8억 7,300만 달러의 대부분을 훌루가 차지하고 있다.

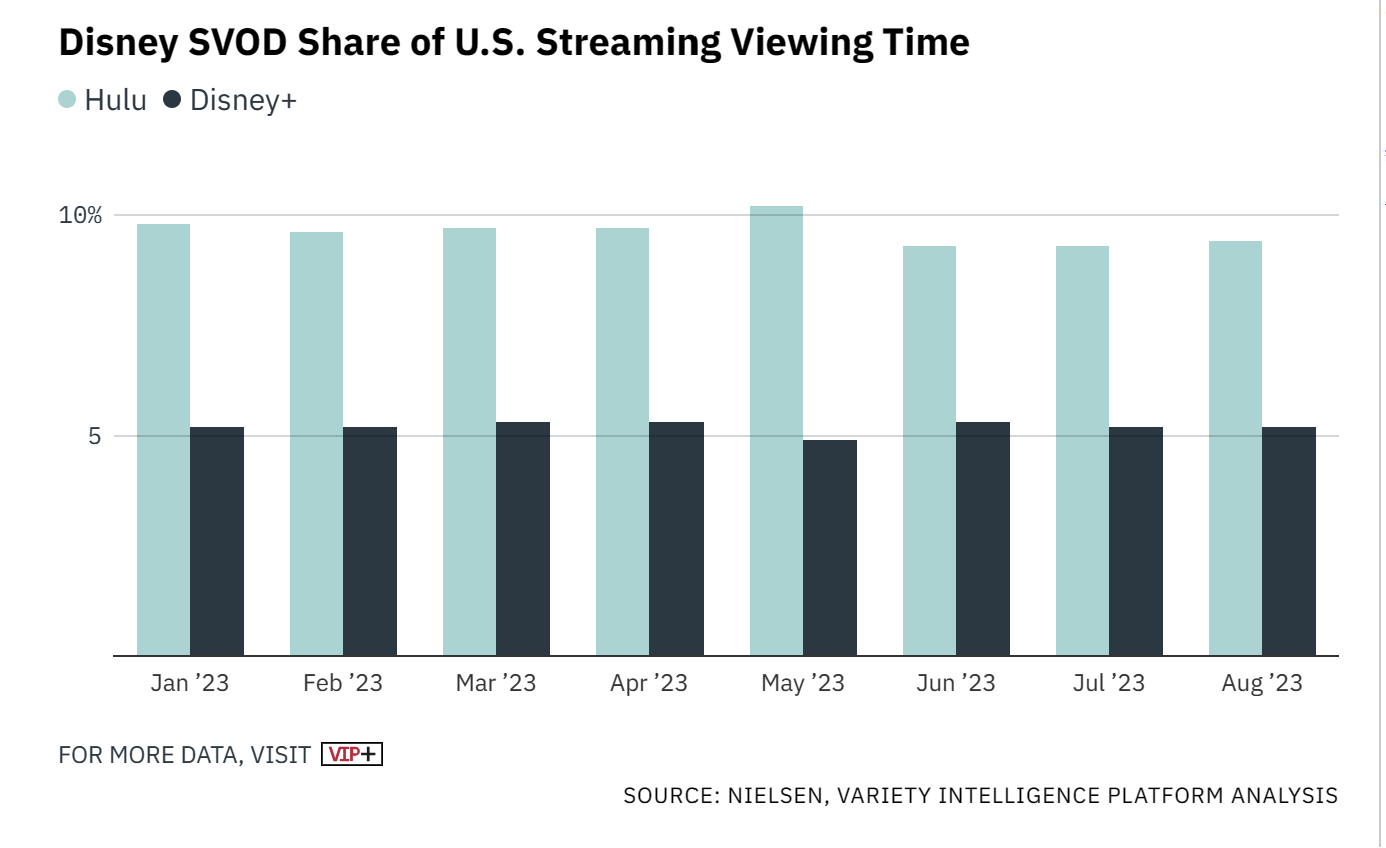

또 스포츠와 뉴스를 보유하고 있는 훌루는 디즈니에 비해 시청시간이 매우 길다. 어벤저스의 마력이 사라지고 있는 디즈니 입장에선 훌루가 꼭 필요한 것이 사실이다. 그리고 훌루의 미래는 한국 스트리밍 서비스들에게는 매우 중요하다.

연합 스트리밍의 가치, 너무 많은 주주들의 리스크, 오리지널 콘텐츠의 부재 등 한국 스트리밍 서비스들이 가지고 있는 문제점을 고스란히 담고 있기 때문이다. 물론 반대로 훌루가 전체 가입자의 70%이상이 광고 상품 이용자라는 것을 감안하면 우리에게 (수익 개선)희망을 주는 상대가 훌루기이도 하다. 이래저래 훌루의 미래는 우리의 미래와 다르지 않다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)