With Netflix reaching 260 million subscribers in the global market, Japan, a country traditionally strong in legacy media, is also entering the streaming era. The Japanese streaming market is reaching maturity.

According to new data from Media Partners Asia (Japan Online Video Consumer Insights & Analytics), the number of premium VOD subscribers in Japan increased from 50.6 million in 2022 to 52.6 million in 2023 (including multiple subscriptions).

Subscription revenue also grew from $41 billion in 2022 to $45 billion. The data comes from MPA's survey of a panel of more than 19,000 people in partnership with Intage Group.

Interestingly, however, time spent on premium VOD has declined. In 2022, premium streaming viewing fell from 110 billion minutes to 102 billion minutes. Japan's VOD ecosystem is larger and more competitive, the report said.

The premium VOD market included ad-supported AVOD and subscription-only SVOD. The Japanese streaming service market was dominated by local operators for ad-supported AVOD, and Prime Video and Netflix for subscription-based SVOD.

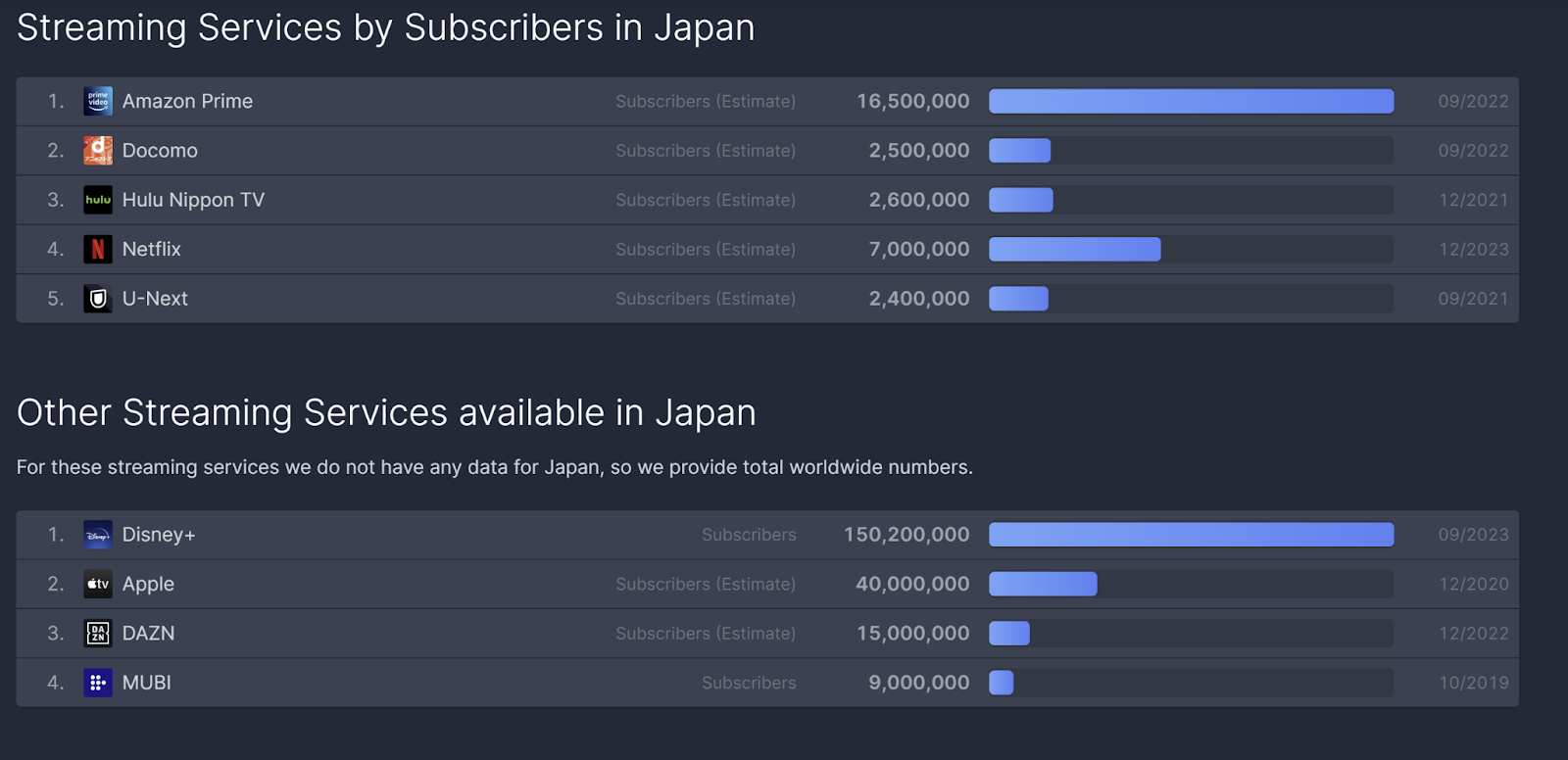

Tver, an alliance of local TV station, had 20.2 million monthly active users (MUAs) and accounted for 38% of all premium VOD viewing. In the same period, Amazon Prime Video had 19.7 million MAUs, Unex had 8.2 million, and Netflix had 7.5 million. TVer and Netflix led in audience engagement with an average of 8.8 and 7.3 hours of engagement per user per quarter, respectively.

Tver, a streaming service created by local Japanese TV station, has done well amid the dominance of Netflix and Amazon Prime. The power was in the timing of original content investments, sporting events, and advertising.

넷플릭스(Netflix)가 글로벌 시장에서 2억 6,000만 명의 구독자를 확보하고 있는 지금, 전통적으로 레거시 미디어가 강한 일본도 스트리밍 시대로 접어들고 있다. 일본 스트리밍 시장은 이제 성숙기에 접어들고 있다.

데이터 분석 기업 미디어 파트너즈 아시아(Media Partners Asia)가 발표한 새로운 자료(Japan Online Video Consumer Insights & Analytics)에 따르면 ‘일본의 프리미엄 VOD(premium VOD) 구독자는 2022년 5,060만 명에서 2023년 5,260만 명으로 증가한 것으로 조사됐다.(복수 구독 포함).

구독료 시장(subscription revenue)도 2022년 410억 달러에서 450억 달러로 성장했다. 이 자료는 MPA가 Intage Group과 협력해 1만 9,000명 이상 패널을 대상으로 조사한 결과다.

그러나 재미있는 사실은 프리미엄(구독) 스트리밍 서비스 시청 시간은 줄었다는 것이다. 2022년 프리미엄 스트리밍 시청 시간은 1,100억 분에서 1,020억 분으로 감소했다.

보고서는 일본의 VOD 생태계는 더 커지고 경쟁이 활발하다고 밝혔다.

프리미엄 VOD시장에는 광고 기반 AVOD와 구독료만 이뤄지는 SVOD가 포함됐다. 일본 스트리밍 서비스 시장은 광고 기반 서비스 AVOD는 로컬 사업자가 강세이고 유료 구독 기반 SVOD는 프라임 비디오와 넷플릭스가 장악하고 있었다.

넷플릭스와 아마존 프라임의 강세 속 일본 지역 방송사들이 만든 스트리밍 티버(Tver)는 선전했다.

[한국도 배워야할 티버의 성공 비결]

지역 방송 사업자가 연합해 만든 티버(Tver)는 2,020만 명의 월간 활성 이용자(MUAs)를 기록했고 전체 프리미엄 VOD 시청의 38%를 달성했다.

같은 기간 아마존 프라임 비디오는 1,970만 명의 MAU를 달성했고 유넥스는 820만 명, 넷플릭스는 750만 명이었다. 티버(TVer)와 넷플릭스는 매 분기 사용자당 평균 참여도(engagement with an average) 8.8시간과 7.3시간으로 시청자 참여를 주도했다.

넷플릭스와 아마존 프라임의 강세 속 일본 지역 방송사들이 만든 스트리밍 티버(Tver)는 선전했다.

티버는 지난 2015년 10월 도쿄 지역 5개 방송사가 만든 광고 기반(advertising-supported service) VOD 서비스다. 니폰TV, TV아사히, TV도쿄, 후지텔레비전이 대주주로 있다. 실시간 방송을 보지 못한 고객들을 위해 일주일 동안 광고 기반 무료 방송을 제공한다.

또 실시간 방송도 스트리밍 한다. 2023년 현재 650개 방송사가 콘텐츠를 공급하고 있다. 다만 정확한 타깃 광고를 위해 로그인 시 생년월과 지역을 입력하게 한다.

티버는 주주 방송사의 콘텐츠를 송출하며 VOD로 서비스한다.

2019년 8월부터 일본 공영방송 NHK의 콘텐츠를 유통하기 시작했다. 방송법상 광고를 편성할 수 없는 NHK가 상업 스트리밍의 손을 잡은 것이다. 당시 NHK는 스트리밍 시대, 공영방송의 도달율을 높이기 위해 내린 전격적인 결정이라고 밝혔다.

2022년 4월 티버(Tver)는 월간 비디오 시청이 2억 5,000만 뷰(monthly video views)를 넘어섰다고 밝혔다. 특히, 티버의 커넥티드TV시청은 지난 2021년에 비해 두 배 이상 늘어 전체 시청(View)의 25%를 차지했다고 밝혔다.

2022년 12월에는 오리지널 콘텐츠 제작 시장까지 진출했다. 사이쿄의 지칸와리(Saikyō no Jikanwari最強の時間割)라는 제목의 교육 프로그램을 공개했다.

2023년 1월에는 두 번째 오리지널 시리즈인 버라이어티 시리즈 홈 고로 시아이(Home Goro Shiai 褒めゴロ試合)도 선보였다.

티버는 스포츠 중계에도 많은 투자를 하고 있다.

일본 도쿄 올림픽 중계를 성공적으로 마무리했고 2023년 3월에는 스포츠볼과 함께 일본 고교 야구 인비테이셔널 토너먼트 경기 중계를 시작했다. 스포츠 라이브 중계에 대한 기술 지원(플레이어)은 브라이트코브(Brightcove)가 맡고 있다.

티버의 자체 시청률도 높다. 덴쓰 미디어 파트너즈(Dentsu DY Media Partners)가 조사한 바에 따르면 티버의 사용률은 39.5%로 전년 대비 7.5% 늘었다

[유료 구독 스트리밍(SVOD) 시장 빅 5..프라임 비디오가 이끌다]

AMPD는 일본 구독 스트리밍(SVOD)시장은 아마존 프라임 비디오(Amazon Prime Video), 넷플릭스(Netflix), 유넥스트(U-Next), 디즈니+(Disney+), 훌루재팬(Hulu Japan) 등 5개 서비스가 주도하고 있다고 밝혔다. 유넥스트를 제외하고는 모두 미국 기반 스트리밍이다.

이들 5개 스트리밍 서비스들은 구독 매출 33억 달러로 총 구독자는 2023년 말 기준 3,800만 명이었다. 아마존 프라임 비디오와 넷플릭스는 수익화를 주도했다. 총 구독 수익의 각각 23%와 21%를 차지했다.

2023년 SVOD에서 가장 빠르게 성장한 업체는 유넥스트(U-Next)로 신규 가입자 순증 점유율 30%를 기록했다. AMPD는 지난 2023년 연말 구독자 기준, 아마존 프라임은 1,860만 명, 넷플릭스는 810만 명, 유넥스트는 420만 명, 디즈니+는 380만 명이었다.

특히, 프라임 비디오(Prime Video)는 일본 유료 구독 VOD 시장을 지배했다. SVOD 시청률 기준 24%를 차지해 넷플릭스 21%, 유넥스트 14%, 아베마TV(Abema TV) 13%를 앞섰다. 3%를 기록한 디즈니+(Disney+)와 2%를 기록한 니뽄TV(Nippon TV) 소유의 훌루재팬(Hulu Japan)을 크게 앞섰다.

유넥스트는 높은 고객 1인 당 평균 매출(ARPUs)로 로컬 SVOD 스트리밍 중 가장 큰 두각을 나타내고 있다. 파라비(Paravi) 인수와 애니메이션, 지역 TV 및 스포츠 콘텐츠를 지속 공급한 것이 주요 성공 원인이다.

2023년 2월 파라비와 유넥스트(UNEXT)는 넷플릭스, 아마존 등에 대항하기 위해 전략적 합병을 단행했다. 당시 2위 스트리밍이었던 유넥스트는 파라비를 운영하던 프리미엄 플랫폼 재팬(Premium Platform Japan, TBS홀딩스와 TV도쿄 합작 법인)을 인수합병했다. 통합 법인은 370만 구독자와 매출이 5억 9400만 달러(연간)를 넘을 것으로 예상됐다.

[아마존 프라임과 넷플릭스는 어떻게 일본을 장악했나]

AMPD 애널리트스트 디브야 티(Dhivya T)는 보고서에서 “일본 애니메이션, 실사 드라마, 버라이어티 콘텐츠는 프리미엄 VOD시장 시청률의 65%를 차지한다”며 “구독형 스트리밍(SVOD) 카테고리에서 50% 이상 고객을 확보했다”고 말했다.

그녀는 또 “라이선스 로컬 지역 드라마는 Tver, U-Next, Hulu Japan의 중요한 가입 동력”이라며 “이에 반해 스트리밍 오리지널 드라마와 버라이어티는 넷플릭스(Love Village, First Love)와 프라임 비디오(The Bachelor')에 분명한 시청자 유입 효과를 가져왔다."라고 덧붙였다.

아울러 일본 애니메이션은 구독형 스트리밍 시장을 지탱하는 가장 큰 힘이다. 티브야 티는 “애니메이션은 모든 주요 SVOD 서비스에서 최신 애니메이션 라이브러리(대독점)를 대거 제공하는 등 여전히 SVOD 시청의 핵심 축을 이루고 있다”며 “원피스 필름: 레드(Amazon)와 같은 독점 애니메이션도 주목할 만한 고객 확보 효과를 보여줬다”고 설명했다.

이런 관점에서 아마존 프라임과 넷플릭스의 일본 내 성공은 애니메이션의 힘으로 볼 수 있다. 아마존 프라임은 일본 내 콘텐츠 투자비 상당수를 애니메이션 판권 구입에 쓰고 있다.

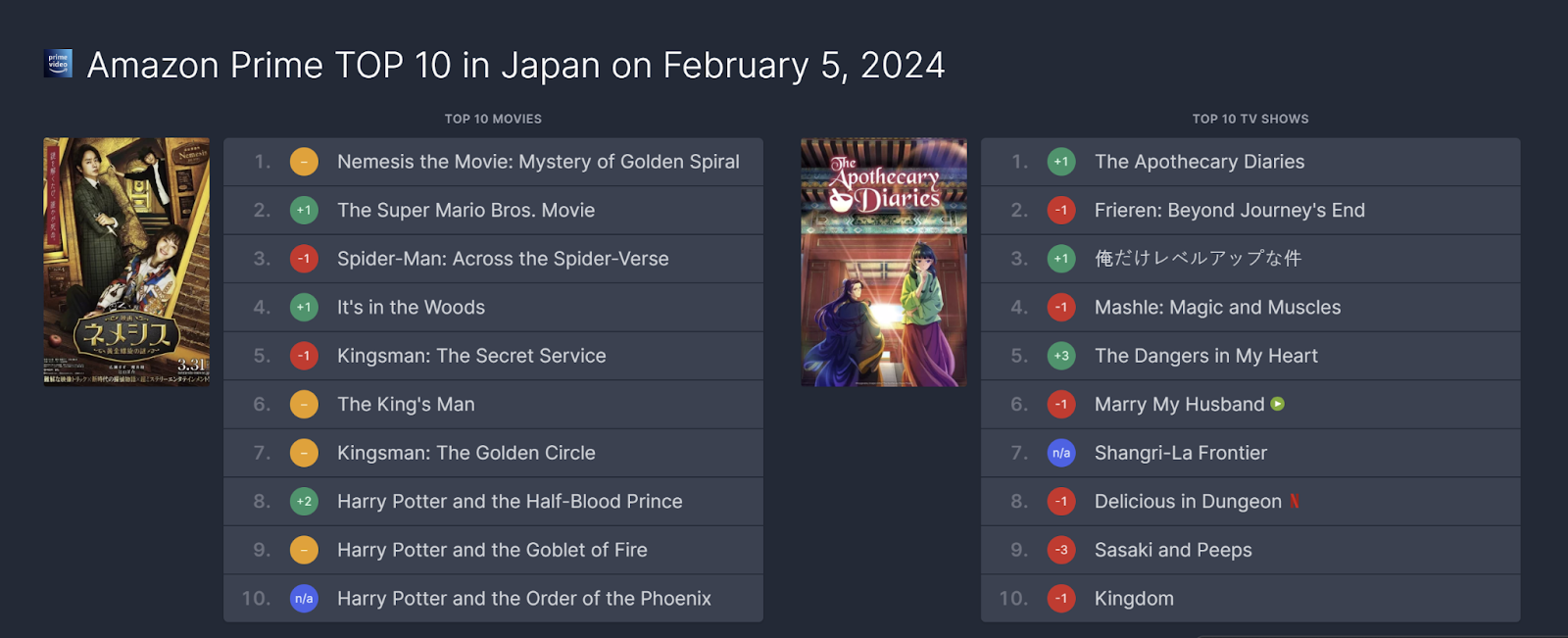

실제 2024년 2월 5일 플릭패트롤(flixpatrol) 기준 아마존 프라임 톱 10(TV쇼)에 모든 콘텐츠는 애니메이션이었다.

넷플릭스 역시, 애니메이션이 10편 중 6편이었고 나머지는 넷플리스가 투자한 오리지널 콘텐츠였다. 특히 이중 2편은 한국 드라마(닥터 슬럼프, 세작: 매혹된 자들)였다.

다시 정리하면 아마존과 넷플릭스의 일본 내 성공 비결은 애니메이션 판권 싹쓸이와 한국 오리지널 콘텐츠 편성이라는 말이 된다. 이에 반해 광고를 기반으로 한 일본 로컬 스트리밍 서비스들은 애니메이션보다 자체 드라마가 상위에 올라있다. 아마존과 넷플릭스는 일본인들이 가장 좋아하는 장르(애니메이션)와 새로운 콘텐츠(오리지널)로 승부를 본 셈이다.

그렇다고 일본 로컬 스트리밍들이 일방적으로 밀리는 싸움을 하지 않았다.

일본 로컬 스트리밍들은 오리지널 대신 일찌감치 광고 기반 스트리밍 AVOD를 런칭(Tver)하거나 몸집을 뭉쳐 유넥스트(파라비)를 합쳐 변화한 시장에 대응했다. 스트리밍 광고 시장에 상당히 늦게 진입한 한국과 다른 모습이다. 한국은 이제 티빙과 웨이브가 합병을 논의 중이다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)