According to a new survey, 77% of South Koreans enjoy streaming services such as Netflix. The average number of paid streaming services per person is 2.6. The most common subscriptions are to Netflix and one or two local services.

The growing influence of streaming services is eroding the legacy broadcast market. Growth is slowing and revenues are shrinking. The entire broadcast market is shifting to streaming platforms.

[77% of South Koreans use streaming services]

On March 13, the Korea Communications Commission(KCC) announced the results of the '2023 Broadcasting Market Competition Situation Assessment'.

The Korean media market in 2023 can be summarized by the rapid expansion of streaming services and the stagnation of paid broadcasting. According to the Korea Communications Commission, Netflix's revenue in South Korea in 2022 grew 22.4% year-on-year to KRW 773.3 billion. Local streaming service Wavve generated KRW 273.5 billion in revenue, up 18.9% year-on-year, and another local service, Tving, generated KRW 247.6 billion in revenue, up 88.2% year-on-year.

As you can see, the revenue of the major subscription streaming providers in Korea is on the rise. However, the gap with Netflix continues to widen. In addition, the operating losses of local services such as Wavve (KRW 121.3 billion), Tving (KRW 192 billion), and Watcha(KRW 45.4 billion) were large and growing in 2022.

[Korea streaming services go all-in on sports coverage]

Similar to North America, South Korea is experiencing a stagnant streaming service market. Netflix in South Korea had 11.64 million monthly active users in December 2023, the most of any subscription streaming service. This was similar to the same month a year ago (11.6 million), indicating that user numbers were largely flat. Wavve had 4.05 million monthly active users, down 0.9% YoY, while Tving had 5.22 million, up 6.5% YoY.

Tvinig is expected to see significant user growth in 2024, as it is the exclusive streaming provider of professional baseball, the most popular sport in South Korea. Coupang play has 6.65 million monthly active users, a 68.2% year-on-year increase, making it the second most popular streaming service in Korea after Netflix. Coupang play is also gaining share by broadcasting sports events, including the opening game of Major League Baseball, Super Bowl coverage, and soccer national team trials.

Disney Plus, which was launched in Korea in November 2021, had stagnated at less than 2 million users, but the number of users increased significantly after the release of 'Moving' in August 2023. In December last year, the number of monthly users increased 56.0% year-on-year to 3.04 million.

In 2023, the penetration rate of streaming services in South Korea was 77.0%. This means that 8 out of 10 people watch streaming services. This is a steady year-over-year increase from 66.3% in 2020, 69.5% in 2021, and 72.0% in 2022. The percentage of streaming subscribers who pay for streaming services also continued to grow, reaching 57.0%. More than half of all streaming subscribers now pay. In 2020, the percentage of paid users was 21.7%, in 2021 50.1%, and in 2022 55.9%. Paid streaming is becoming more popular.

According to a survey of streaming users, the average number of paid streaming services used is 2.6, while the average number of paid subscription services is 2.2.

[Korea's TV and Media Market Hit Hard by Streaming Expansion]

South Korea's paid broadcasting market has expanded in size, but the growth engine has slowed due to the expansion of streaming services. Pay-TV subscriptions were more common in public places such as hospitals and hotels than individual subscriptions. While the number of pay-TV subscribers increased due to the increase in multiple subscribers such as hospitals and hotels, the number of individual subscribers, which mainly includes households, decreased by 0.4% year-on-year to 16.5 million (based on the average in the second half of 2022). The overall subscriber growth rate of the pay-TV market has been declining from 2.9% in 2020 to 2.9% in 2021 to 1.5% in 2022.

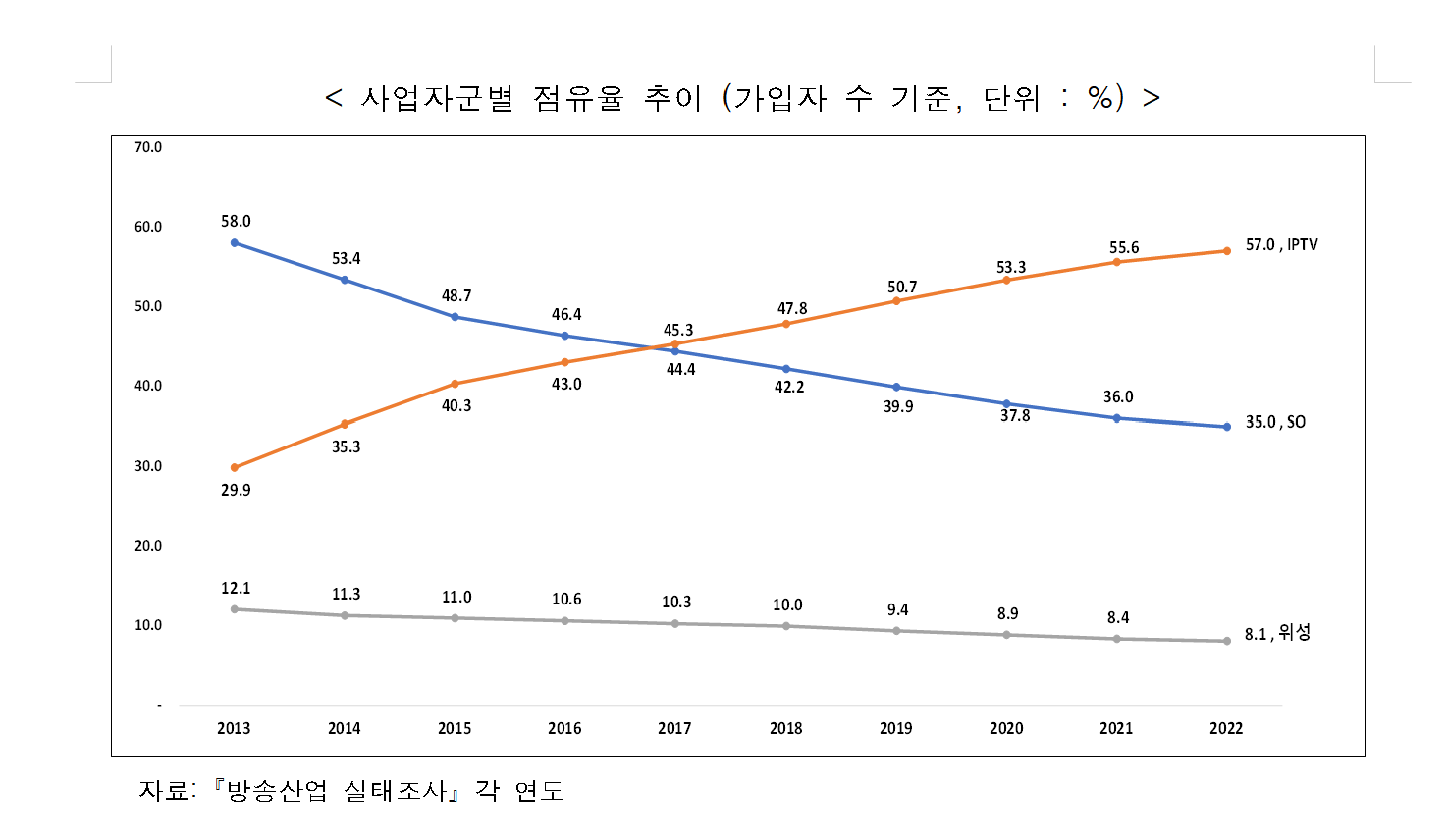

Pay-TV subscribers increased by 1.5% year-on-year to 36.29 million in 2022 (by number of terminals). The number of IPTV subscribers grew 3.9% year-on-year to 20.67 million, driven by an increase in Internet Protocol (IPTV) subscribers and a decline in SO subscribers. The number of cable TV subscribers decreased by 1.5% year-on-year to 12.68 million.

The market remains highly concentrated, with the IPTV trio accounting for 86.5% of all pay-TV subscribers. However, VOD revenue declined 3.0% year-on-year due to increased competition from the growth of streaming services.

[Stagnant original content market]

The Korea Communications Commission(KCC) analyzed that the Korean original content market has been experiencing rapid growth in program demand due to increased competition from streaming services. However, the overall demand for program production is declining due to rising production costs and deteriorating profitability.

Domestic streaming operators have been reducing their investment in original content due to deteriorating profitability due to increasing content costs, and broadcasters have also seen a decline in production demand due to rising production costs and a shrinking broadcast advertising market.

Unlike domestic operators, Netflix's demand for domestic content production remains high, further strengthening Netflix's influence in the domestic video content production transaction market.

In the broadcast advertising market, streaming providers are trying to enter the advertising market by focusing on real-time content such as sports broadcasts and FAST services. However, the ad market share of streaming services is still low. Broadcast advertising has a comparative advantage over other advertising mediums in terms of attention, reach, etc. Streaming ads have not yet had a significant impact on the broadcast ad market. However, there is great potential for growth.

The Korea Communications Commission analyzed that broadcast advertising is likely to shift to digital advertising, including streaming services, as subscribers increase due to the ban on streaming account sharing, personalized advertising expands, streaming viewers increase, and FAST grows.

한국 국민의 77%가 넷플릭스 등 스트리밍 서비스를 즐기는 것으로 조사됐다. 1인당 유료 스트리밍 서비스 보유 개수는 평균 2.6개였다. 넷플릭스와 국내 서비스 한 두 개를 동시에 구독하는 사람들이 가장 많은 것으로 알려졌다. 스트리밍 서비스의 영향력 확대에 따라 기존 레거시 방송 시장은 약화되고 있다.

성장세는 둔화되고 매출도 줄어들고 있다. 전체 방송 시장이 스트리밍 플랫폼으로 이동하는 트렌드를 볼 수 있는 것이다.

[한국 스트리밍 서비스 이용률 77%]

방송통신위원회는 3월 13일 이 같은 내용을 담은 ’2023년도 방송시장경쟁상황평가’ 결과를 발표했다.

방통위 자료에 따르면 2023년 한국 미디어 시장은 스트리밍 서비스의 비약적 확대와 유료 방송의 침체로 요약할 수 있다. 방통위에 따르면 넷플릭스(Netflix)의 2022년 한국 매출은 전년 대비 22.4% 증가한 7,733억원을 기록했다.

한국 로컬 스트리밍 웨이브(Wavve)의 매출은 2735억 원으로 전년 대비 18.9% 증가했다. 또 다른 로컬 서비스 티빙(Tving)은 전년 대비 88.2% 증가한 2,476억원의 매출을 달성했다.

이렇듯, 국내 주요 구독형 스트리밍 사업자 매출은 증가하고 있다.

그러나 넷플릭스와의 차이는 계속 벌어지고 있다. 게다가 웨이브 1,213억원, 티빙 1,192억원, 왓챠 454억 원 등 로컬 서비스의 2022년 영업손실 규모는 컸고 계속 늘어나고 있다.

[스포츠 중계에 올인하는 한국 스트리밍 서비스]

한국도 북미 지역과 비슷하게 스트리밍 서비스 시장이 정체되고 있다. 한국 넷플릭스의 2023년(12월 기준) 월간 사용자 수는 1,164만으로 구독형 스트리밍 중 가장 많은 사용자 수를 기록했다. 이는 전년 같은 달(1160만)과 유사한 수준으로 사용자 수는 대체로 정체된 모습을 볼 수 있다. 웨이브의 월간 사용자 수는 405만으로 전년 동월 대비 0.9% 감소한 반면, 티빙은 522만으로 전년 동월 대비 6.5% 증가했다.

티빙의 경우 한국에서 가장 인기가 많은 스포츠인 프로야구를 독점 스트리밍 중계하는 만큼, 2024년 사용자의 큰 성장이 예상된다. 쿠팡플레이(Coupang play)의 월간 사용자 수는 665만으로 전년 동월 대비 68.2% 증가하며, 넷플릭스에 이어 두 번째로 많은 사용자 수를 기록했다. 쿠팡플레이 역시 메이저리그 야구 개막전, 슈퍼볼 중계, 축구 국가 대표 평가 전 등을 스포츠 경기를 중계하면서 점유율을 높이고 있다.

지난 2021년 11월에 국내 출시된 디즈니플러스는 200만 이하에서 정체된 상태였으나, 2023년 8월 ‘무빙’ 공개 후 사용자 수가 크게 증가했다. 지난해 12월 월간 사용자 수는 전년 동월 대비 56.0% 증가한 304만을 기록했다.

2023년 한국 내 스트리밍 서비스 이용률은 77.0%였다. 10명 중 8명이 스트리밍 서비스를 본다는 이야기다. 2020년 66.3%, 2021년 69.5%, 2022년 72.0%였는데 매년 지속적인 증가 추세를 유지하고 있다. 스트리밍 서비스 이용자 중 유료결제 이용자 비율 또한 57.0%를 기록하며 증가세를 이어갔다.

이제 전체 스트리밍 구독자 과반 이상이 유료 서비스를 이용하고 있다. 2020년 유료결제 이용자 비율은 21.7%, 2021년 50.1%, 2022년 55.9%였다. 유료 스트리밍이 대중화 되고 있는 트렌드를 확인할 수 있다. 스트리밍 이용자 대상 설문조사 결과 이용하고 있는 유료 스트리밍 서비스는 평균 2.6개이며, 유료 구독형 서비스는 평균 2.2개인 것으로 나타났다.

[한국 유료 방송 시장, 스트리밍 확대로 직격타]

국내 유료방송시장 규모는 확대됐다. 그러나 스트리밍 서비스의 확대로 성장 동력은 둔화됐다. 유료 방송은 개인 구독보다 병원이나 호텔 등 공공 장소에서의 구독이 많았다.

병원, 호텔 등 복수가입자 증가에 따라 유료방송 가입자는 증가했으나, 일반가구가 주로 포함된 개별가입자 규모는 1,650만(2022년 하반기 평균 기준)으로 전년 동기 대비 0.4% 감소했다. 유료방송시장 전체 가입자 증가율은 2020년 2.9% → 2021년 2.9% → 2022년 1.5%로 감소하고 있다.

유료방송 가입자는 2022년 3,629만(단자 수 기준)으로 전년 대비 1.5% 증가했다. 인터넷프로토콜티브이(IPTV) 가입자 증가, 종합유선방송사업자(SO) 가입자 감소 추세가 유지된 가운데, IPTV 가입자 수는 전년 대비 3.9% 증가한 2067만으로 나타났다. SO(케이블TV) 가입자 수는 전년 대비 1.5% 감소한 1268만을 기록했다.

IPTV 3사 계열이 전체 유료방송 가입자의 86.5%를 차지하는 등 여전히 시장집중도가 높은 상태다. 그러나 스트리밍 서비스 성장에 따른 경쟁 증가 등으로 VOD 매출은 전년 대비 3.0% 감소했다.

[오리지널 콘텐츠 시장 침체]

방송통신위원회는 한국 오리지널 콘텐츠 시장은 스트리밍 서비스 증가로 인한 경쟁 강화로 프로그램 수요가 빠르게 증가해 왔다고 분석했다. 그러나 제작단가 상승, 수익성 악화 등에 따라 전반적인 프로그램 제작 수요는 감소하고 있다고 진단했다.

국내 스트리밍 사업자는 콘텐츠 비용 증가에 따른 수익성 악화로 오리지널 콘텐츠 투자를 축소하는 경향이 나타나고 있으며, 방송사업자들 또한 제작단가 상승과 방송광고시장 위축에 따라 제작 수요가 감소된 상황이다.

국내사업자와 달리, 넷플릭스의 국내 콘텐츠 제작 수요는 여전히 높은 수준을 유지하고 있어, 국내 영상콘텐츠 제작거래 시장에서 넷플릭스의 영향력은 더욱 강화되고 있다.

방송 광고 시장의 경우 스트리밍 사업자는 스포츠 중계, FAST 서비스 등 실시간 콘텐츠를 중심으로 광고시장 진출을 시도하고 있다. 그러나 아직은 스트리밍 서비스의 광고 시장 점유율은 낮다.

방송광고가 주목도, 도달률 등의 측면에서 다른 광고매체 보다 비교우위를 갖고 있다. 스트리밍 광고가 아직까지는 방송광고시장에 큰 영향을 미치지는 않은 것으로 보인다. 하지만, 성장 가능성이 크다.

방송통신위원회는 스트리밍 계정공유 금지에 따른 가입자 증가 및 개인 단위 맞춤형 광고 확대, 스트리밍 시청자 증가, FAST 성장 등에 따라 방송광고가 스트리밍 서비스를 비롯한 디지털광고로 이동할 가능성을 배제할 수 없다고 분석했다.

Newsletter

디지털 시대, 새로운 정보를 받아보세요!

당신이 놓친 글

VidCon 2026, 숏폼 시대 크리에이터 비즈니스의 전시장으로 진화

by

2026년 7월 3일

인스타그램의 릴, 스마트폰 밖으로 나와 거실 TV로 이동

by

2026년 6월 30일

스카이, ITV 방송·스트리밍 부문 인수 임박…영국 방송산업의 구조조정

by

2026년 6월 27일

인사이트 Store

디지털북

유료회원할인가

100% Off

무료

디지털북

유료회원할인가

100% Off

무료

기타

유료회원할인가

100% Off

무료

기타

유료회원할인가

100% Off

무료

기타

유료회원할인가

100% Off

무료

디지털북

유료회원할인가

할인

5,000원

30,000원

기타

유료회원할인가

100% Off

무료

디지털북

유료회원할인가

1,000원

기타

유료회원할인가

100% Off

무료

기타

유료회원할인가

100% Off

무료