2022년 2분기 미국 스트리밍 서비스 시장은 희비가 엇갈렸다. 글로벌 스트리밍 서비스 1위 넷플릭스(Netflix)가 97만 명의 구독자를 잃었지만, 디즈니는 같은 분기(4월~6월) 1,440만 명의 구독자가 늘었다. 때문에 스트리밍 서비스의 미래에 대한 의문도 많았다. 시장 성장을 계속할 것인가 아니면 이미 침체 시기에 들어 갔느냐가 가장 큰 질문이다.

[북미 스트리밍 가입자의 침체]

2022년 2분기 글로벌 스트리밍 시장은 여전히 성장했다. 디즈니+는 글로벌 가입자가 600만 명 증가해 4,920만 명으로 늘었다. 2022년 7월 2일 현재, 디즈니+, 훌루(Hulu), ESPN+의 총 구독자수는 2억 2,100만 명으로 넷플릭스를 넘어섰다. 특히, 디즈니+핫스타가 서비스 중인 인도 등 서남 아시아 지역은 830만 명이 증가해 5,840만 명으로 급상승했다. 핵심 서비스인 디즈니+의 경우에도 고객당 평균 매출(ARPU)가 6.29달러로 전년 대비 3% 성장했다.

그러나 2022년 2분기 스트리밍 서비스 성장 둔화 징후가 보였다. 특히, 미국 시장 성장 속도는 눈에 띄게 느려졌다. 사업자들의 완보는 숫자로 확인된다.

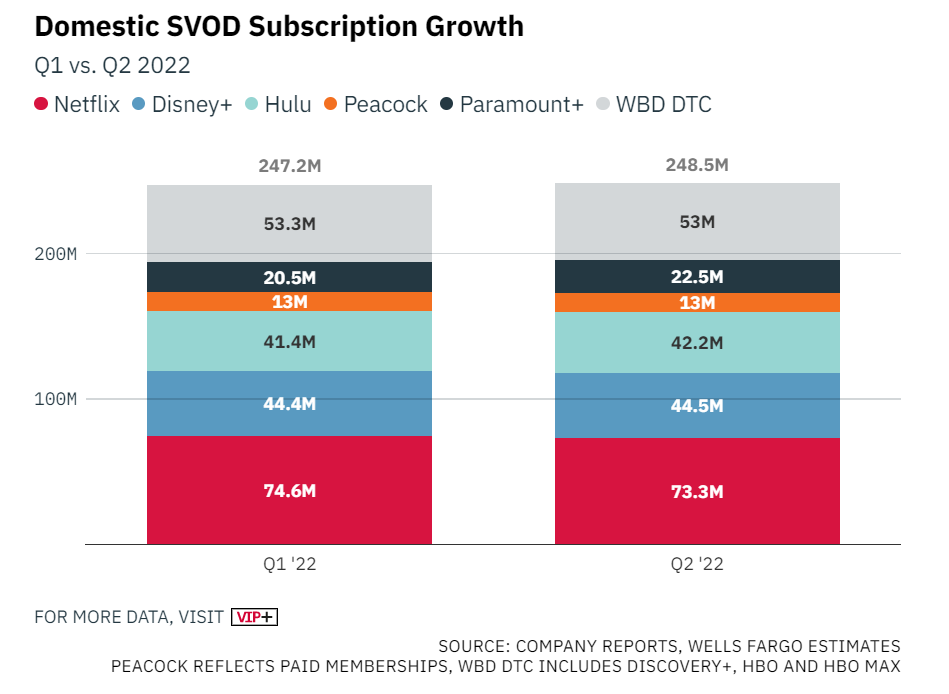

디즈니+는 미국과 캐나다 지역에서 10만 명이 늘어나는데 그쳐 2019년 런칭 이후 가장 성적이 저조했다. 넷플릭스는 미국과 캐나다에서 130만 명의 구독자가 감소해 7,330만 명에 그쳤다. 서비스 시작 이후 가장 많은 하락이다.

NBC유니버셜의 스트리밍 서비스 피콕(Peacock)은 북미 시장 성장이 정체에 들어갔다. 2022년 2분기 모회사 컴캐스트는 실적 발표에서 피콕 출시 2년이 지났지만, 유료 구독자 수가 1,300만 명으로 늘어나지 않았다고 공개했다. 게다가 피콕은 2022년 4월~6월 분기 동안 활성 이용자도 2,700만 명으로 전년 대비 줄었다. 또 2분기 손실도 4억 6,700만 달러에 달했다. 피콕은 올림픽과 슈퍼볼이 모두 끝난 2분기는 상대적으로 실적이 좋지 않았다고 설명하기도 했다.

아울러, 워너브러더스디스커버리(WBD)의 스트리밍 플랫폼 HBO , HBO MAX, 디스커버리+(Discovery+)은 2022년 2분기 북미 지역 구독자가 30만 명(5,330만 명)이 줄었다. 2022년 6월 말 WBD의 미국 내 스트리밍 구독자는 5,300만 명이었다. 글로벌 통합 구독자(HBO, HBO MAX, 디스커버리+)도 2022년 1분기 보다 170만 명 증가한 9,210만 명이었다.

[2022년 2분기 느린 성장 시대 개막]

북미 지역 구독자는 여전히 늘고 있지만 속도는 매우 느려졌다. 버라이어티에 따르면 미국 주요 스트리밍 서비스의 2022년 2분기 구독자는 3,100만 명이 증가해 1분기 대비 18% 감소했다. 반면 2분기 취소율(Cancellations)은 일정 수준 유지 돼 2,850만 명이었다. 특히, 안테나에 따르면 순 미국 스트리밍 서비스 구독자는 디즈니+와 애플 TV+가 시장에 들어오기 전 2018년 이후 가장 낮은 성장률을 기록했다.

사업자들이 긴장하고 있는 것도 사실이다. 전문가들은 스트리밍 서비스 성장률 둔화가 경기 침체, 고유가, 금리, 공급망 문제, 환율 등에 따른 일시적인 현상이 아닌 추세일 것이라고 보고 있다. 분기별 성장률을 추적해온 안테나(Antenna)에 따르면 2022년 2분기 1.2%로 2017년 이후 가장 낮았다. 이에 대해 버라이어티는 “마침내 스트리밍 침체의 초기 현상이 나타났다”며 “성장 속도 저하가 본격적으로 나타나고 있다”고 선언하기도 했다.

물론 스트리밍 서비스는 여전히 인기가 많고 TV시장을 바꾸고 있다. 사용량도 시간이 지나면서 계속 증가하고 있다. 닐슨에 따르면 미국 2022년 2분기 TV시청에서 스트리밍 차지하는 비중은 케이블TV를 넘어섰다. 스트리밍 서비스의 가구 침투율도 역시 높아지고 있다.

[2022년 3분기 이후, 정점 넘어 안착의 시대 개막]

시장 조사 기관 콘비바(Conviva)가 ‘스트리밍의 현재(State of Streaming)’보고서에 따르면 총 북미지역 총 스트리밍 시간은 2022년 2분기 겨우 5%만 증가했다. 콘비바는 이를 ‘북미 지역 스트리밍 시장 포화의 증거’라고 분석했다. 실제, 스트리밍 서비스의 가구 침투율이 높다는 이야기는 북미 스트리밍 시장 성장 여력이 크지 않다는 이야기다.

2022년 3분기 이후에도 스트리밍 성장은 계속될 것으로 보인다. 하지만, 적어도 북미 시장에서는 가파른 성장세를 보일 가능성이 낮다. 높은 침투율과 서비스 가격 상승은 빠른 시장 상승을 방해하고 있다.

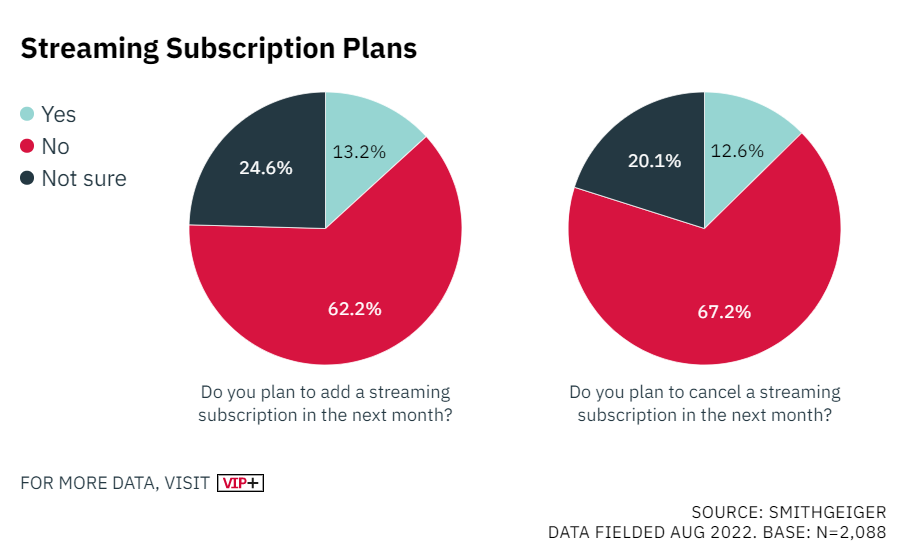

때문에 북미 지역 구독 성장률(domestic subscription growth)은 2022년 3분기 이후 역사적으로 낮은 수준을 기록할 가능성이 높다. 스미스게이저(SmithGeiger)의 조사에 따르면 ‘최근 자신들이 구독한 스트리밍 서비스를 취소한 사람들은 다음달 새로운 서비스를 추가하거나 또 다시 취소할 가능성’이 별로 없었다. 이는 스트리밍 비즈니스가 확연히 “안착의 시대(settling into something resembling stability)”에 돌입했다는 것을 의미한다.

스트리밍 서비스 사업자들은 이제 ‘느린 성장의 속도’에 적응해야 한다. 또 급성장하는 신생 비즈니스에서 안착한 수성의 비즈니스로 전환도 고려해야 한다. 스트리밍 서비스는 방송사업자에게 단기의 문제가 아니라 장기의 안정적인 사업의 숙제다.

스트리밍 서비스 구독 계획(버라이어티)

현재 스트리밍 서비스는 과거 케이블TV가 그랬던 것처럼 지키는 비즈니스가 되고 있다. 하지만, 취소가 쉬운 만큼 케이블TV보다 ‘고객 사수’ 경쟁은 더 치열해질 수 밖에 없다. 시장 포화(Market Mature)는 이미 메이저 스트리밍 서비스들에게는 앞으로도 이들을 괴롭힐 것으로 보인다. 밀레니얼과 Z세대들은 스트리밍 서비스 취소와 재구독은 일상화됐다. 자신들이 좋아하는 시리즈가 있을때 구독하고 시즌이 끝나면 절독한다. 또 너무 많은 스트리밍들이 존재하는 만큼 ‘반드시 필요한(Must-Have)’ 콘텐츠가 아니면 쉽게 서비스를 이탈한다.

딜로이트가 2021년 12월 말, ‘최근 6개월 간 스트리밍 서비스 변경’ 여부를 질문한 결과 Z세대의 절반 가량(46%)이 취소하고 새로운 서비스를 가입했다고 답했다. 이에 반해 베이비 부머 세대 중 스트리밍 서비스를 구독을 바꾼 경우는 10명 중 1명(12%)에 불과했다. 젊은 세대의 소비 패턴이 결국 대세가 될 수 밖에 없다는 것을 감안하면 이는 의미있는 변화다. 안테나나의 조사 결과에 따르면 2019년부터 2021년까지 스트리밍 서비스 이탈율(Churn)은 평균 3.2%에서 5.2%까지 상승했다.

더 심각한 문제는 이제 한 두 개의 대작 콘텐츠로도 성장률 하락을 막기 어렵다는데 있다. 잠시 구독율을 높일 수 있지만 이들 상당수는 다시 서비스에서 빠져나간다. 2022년 2분기에도 ‘기묘한 이야기 시즌4’, ‘오비완 케노비(Obi-wan Kenobi)’ 등이 있었지만 대세를 바꾸지 못했다. ‘기묘한 이야기’ 시즌4은 공개 직후 높은 시청률을 기록했지만 하나의 콘텐츠로는 충분하지 않았다. 시즌4는 2022년 5월 23일~29일 공개 첫주(볼륨 1) 2억 8,700만 시간을 기록하며 영어 콘텐츠 역대 최고를 달성했다. 2023년 이후 사업자들에게 가장 큰 숙제는 이탈율을 낮추는데 있을 것으로 보인다. 이탈율을 낮추기 위해선 ‘더 좋고 더 큰 작품’이 불록버스터가 필요하다. 더 많은 블록버스터는 케이블TV를 구독 인구를 줄이고 스트리밍으로의 전환을 가속화할 수 있다.

[반드시 지켜야 하는 스트리밍 서비스]

허브엔터테인먼트 리서치(Hub Entertainment Research)의 조사에 따르면 넷플릭스 사용자의 68%가 반드시 가져야 하는(Must-Have)’ 스트리밍으로 꼽았다. 사실상 10명 중 7명이 넷플릭스를 포기할 수 없는 서비스로 인정한 것이다.

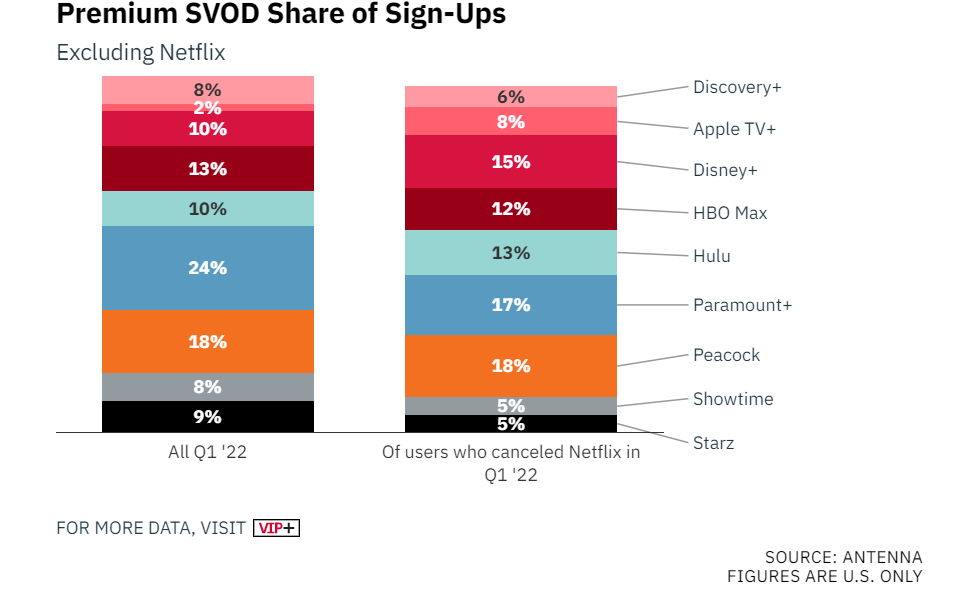

이들 수치를 볼 때 넷플릭스의 전성기는 앞으로 당분간 계속될 것으로 넷플릭스에 이은 2위 ‘반드시 가져야하는 플랫폼’이 유튜브(Youtube)인 것을 감안하면 넷플릭스가 광고 수익 모델을 도입해도 영향력이 크게 줄어들 지 않을 것으로 예측된다. 다만, ‘구독과 이탈’을 반복하는 Z세대의 스트리밍 이용 트렌드를 봤을 때 시장 변동성이 과거보다 높아진 것도 사실이다. 안테나(Antenna)에 따르면 2022년 1분기 미국 스트리밍 이용자들의 구독취소는 3,000만, 구독 신규도 3,700만 개에 달했던 것으로 조사된다. 특히, 넷프릭스를 이탈했던 고객들이 다른 스트리밍 서비스에 가입하는 사례도 활발히 진행되고 있다. 경기 침체와 고물가는 사람들로 하여금 ‘스트리밍 서비스’ 선택에 신중을 기하도록 하고 있다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)