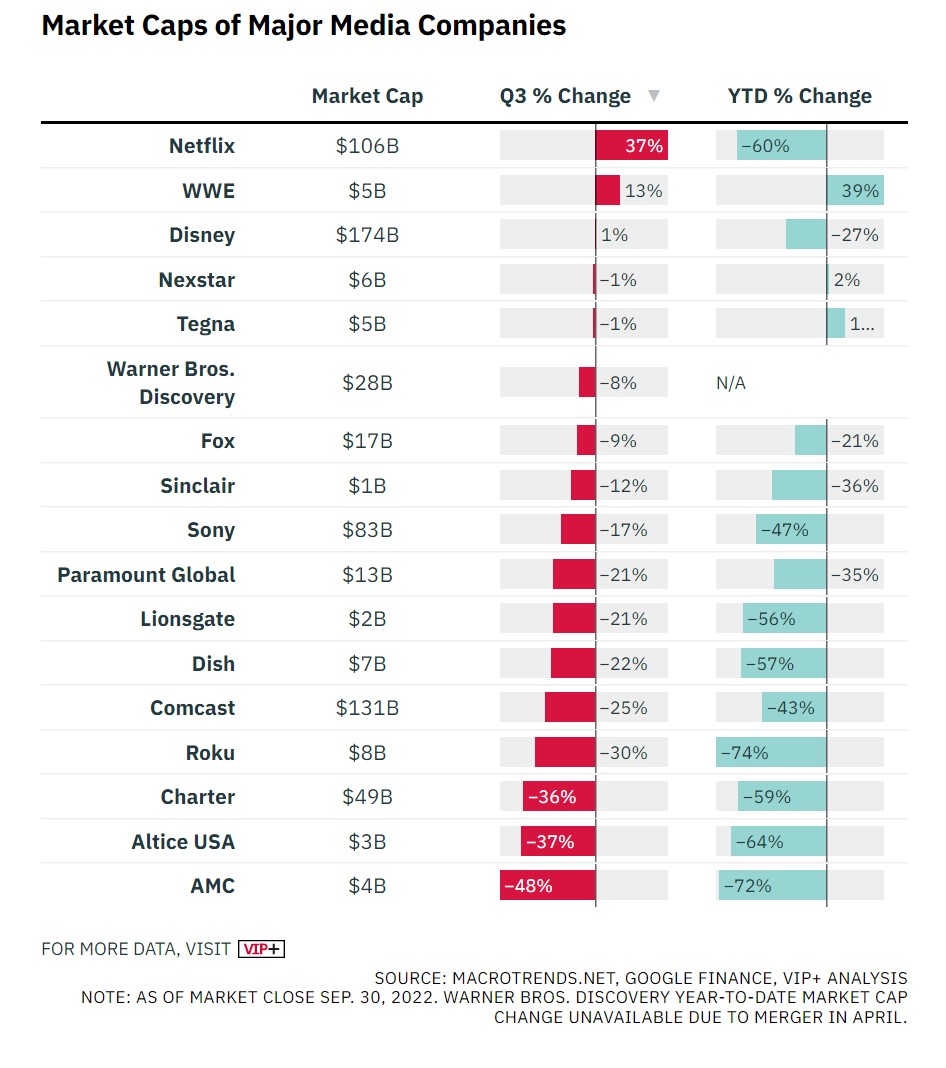

많은 사람들이 두려워하는 대공황은 이미 시작됐다. 적어도 2022년 3분기 미디어 기업들의 실적을 보면 말이다. 2009년 이후 처음으로 미국 S&P와 기술 중심의 나스닥 주가는 2022년 들어 3분기 연속 감소했다. 구글,아마존 등 소셜 미디어 기업과 대표 미디어 기업들의 주가도 신통치 않았다. 넷플릭스의 2022년 3분기 시가총액(Market Caps)이 전분기 대비 37% 상승했지만 지난 2021년과 비교하면 60%나 줄었다.

[실적과 주가가 비동기화된 2022년]

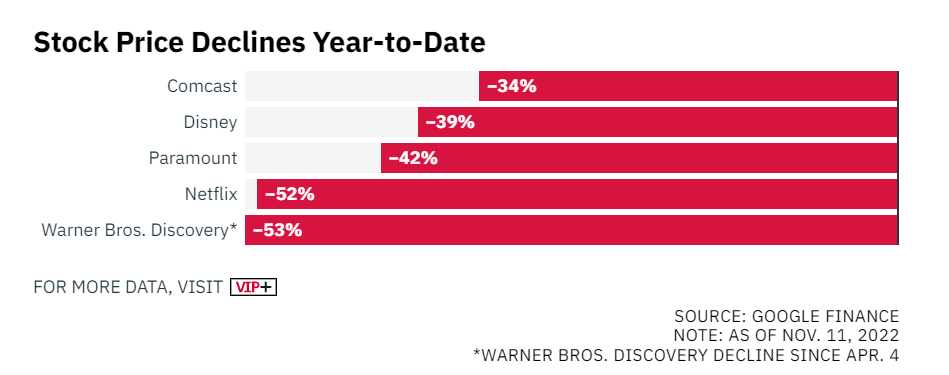

메이저 미디어 기업들에게 2022년에는 복합한 해로 기록될 수 있다. 비교적 나쁘지 않은 실적을 기록했던 미디어 회사들도 주가가 반등하지 않았다. 디즈니는 2022년 11월 8일 9월 말 분기 실적 발표 후다음날 주가가 13%나 하락했다. 2021년 9월 이후 가장 큰 하루 하락폭이며 2020년 5월 이후 주가도 가장 낮았다.

디즈니의 주가 하락은 많은 사람들에게 충격이었다. 그들이 말한 미래(스트리밍)가 그들이 발목을 잡았기 때문이다. 디즈니는 2019년 11월 스트리밍 서비스 진출 이후 상당한 자금을 쏟아부었다.

그러나 이 투자가 이익을 갉아먹었다. 분기 기준 이익이 55% 감소했다. 2022년 3분기와 비교하면 91% 하락이다. 2022년 3분기 디즈니 스트리밍 사업부문 영업 손실은 15억 달러(2조 145억 원)였다. 1년 전 8억 달러에 비해 크게 늘었다. 특히, 디즈니의 2022년 3분기(디즈니 회계분기 4분기) 매출은 미국 증권가의 예측을 맞추지 못했다. 미디어 조사 기업 모펫내탄슨(MoffettNathanson)의 애널리스트 마이클 내탄슨(Michael Nathanson)은 “디즈니 실적 분석이 예측과 달라지는 것은 드문 일”이라며 “스트리밍 서비스 실적 저조와 실시간 채널의 하락이 큰 원인이 됐다”고 설명했다.

[3중고에 시달리는 메이저 미디어 기업]

마이너 그룹과는 달리 메이저 미디어 기업은 3중고에 시달리고 있다. 스트리밍 서비스 적자, 케이블 가입자 감소, 실시간 채널 광고 감소 등이 그것이다.

‘집은 무너지고 있는데 새로운 보금자리는 마련되지 않았다’

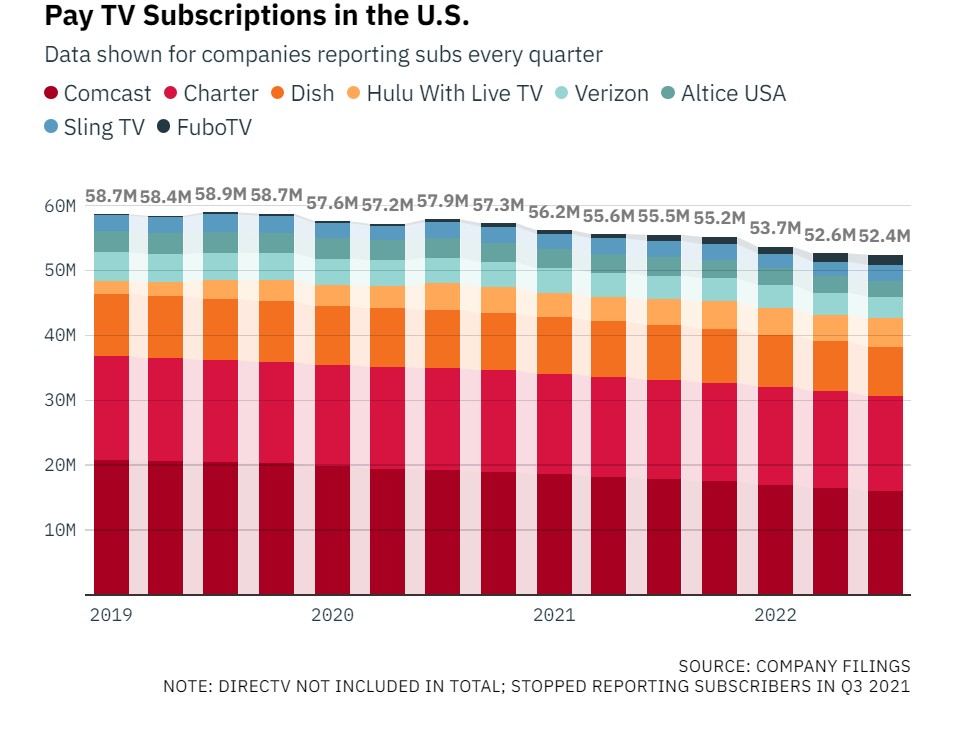

미국 케이블TV가입자는 계속 줄어 들고 있다. 2022년 케이블TV가입자 감소는 기록적이었다. 1분기 150만 명, 2분기는 110만 명 넘게 케이블TV를 떠났다. 컴캐스트의 경우 2022년 3분기를 2021년 3분기와 비교하면 10%가 넘는 방송 고객이 줄었다.

3분기는 전통적으로 미국 유료 방송의 대목이다. NFL 시즌 개막과 대학 미식축구 리그도 시즌을 시작하기 때문이다. 2022년에도 어느 정도 선방했지만, 하락 추세는 막기 힘들었다. 스포츠의 힘이 증명 되자 스포츠 중계권에 스트리밍과 방송사들이 잇달아 도전하고 있다. 그러나 부작용으로 중계권료가 상승하는 것은 어쩔 수 없는 현실이다. 11월 8일 월스트리트저널 보도에 따르면 넷플릭스(Netflix)도 스포츠 중계권 확보를 시도하고 있다. 넷플릭스는 일부 영국, 프랑스 등 유럽 시장에서 ATP테니스 중계권을 경매에 참여하기도 했다. 광고 시장도 침체가 이어지고 있다.

[넷플릭스가 만든 신기루]

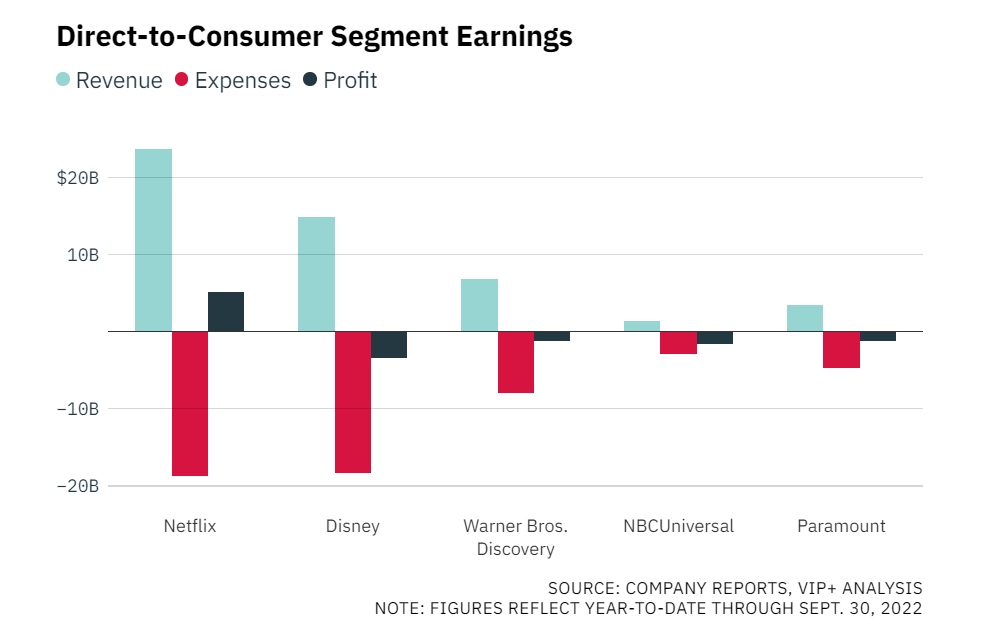

넷플릭스의 역사를 볼 때 스트리밍은 세계를 호령할 수 있다. 그러나 상당한 시간과 돈, 노력을 투자할 힘이 있어야 한다. 아직은 다른 서비스들이 2억 명을 달성한 넷플릭스 경지에 오를 지 알수 없다. 2022년 9월 30일 기준, 넷플릭스(51억 달러)를 제외한 메이저 스트리밍 서비스의 DTC부문의 연간 수익은 여전히 마이너스다.

[수익을 높이기 위한 각 사업자들의 노력]

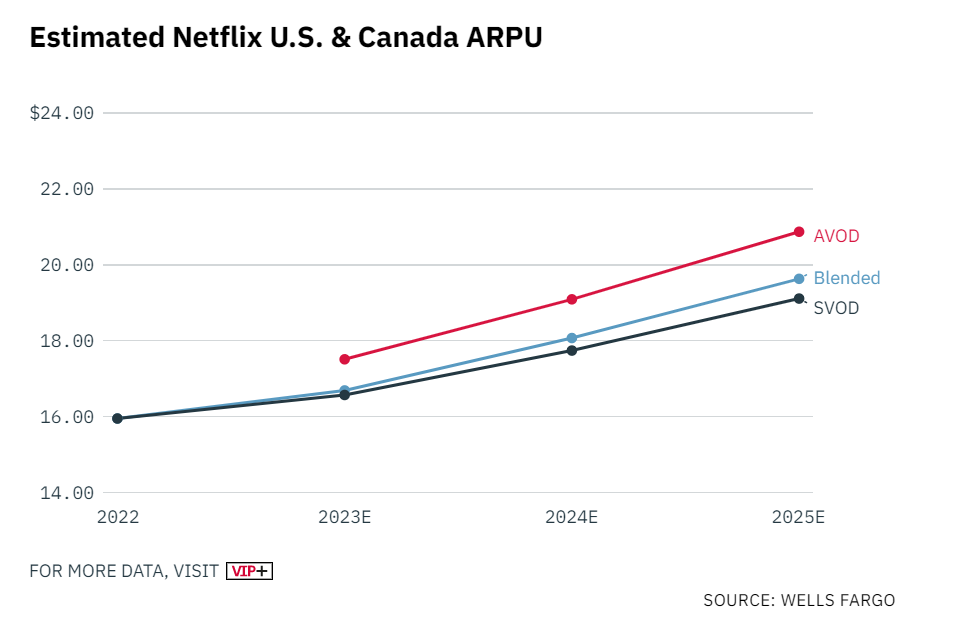

스트리밍 서비스들은 수익을 위해 노력 중이다. 각자 비슷하지만 다른 방식이다. 디즈니+는 12월 8일 광고 버전 상품(월 7.99달러)을 내놓는다. 광고 버전 상품은 장기적으로 1인당 고객 매출(ARPU)가 유료 버전에 비해 더 높을 수 있다. 웰스파고는 오는 2025년 넷플릭스의 광고 버전 상품의 ARPU를 20.87달러로 잡았다. 디즈니 CEO 밥 체이펙(Bob Chapek)은 디즈니+가 오는 2024년 수익을 낼 것이라고 말하고 있다.

워너브러더스 디스커버리 CEO 데이비드 자슬라브는 스트리밍에만 집중하는 대신, 매출 소스 다양화에 노력 중이다. 현재 스트리밍 서비스들이 할 수 있는 건, 감당할 정도의 고객 이탈율을 감수하면서 점진적으로 서비스 월 이용 가격을 높이는 것이다. 파라마운트 글로벌 CFO 나빈 초프라(Naveen Chopra)는 2022년 3분기 실적 발표에서 회사의 스트리밍 전략을 공개했다. 그는 “요즘 스트리밍 시장에서는 파라마운트+보다 비슷하거나 더 비싼 스트리밍 서비스들이 많다”며 “이에 파라마운트+도 가격을 인상하고 구독자를 확대할 여력이 충분하다”고 설명했다.

그러나 미국 증권가는 스트리밍에 의심을 눈초리를 보내기 시작했다. 넷플릭스 마저도 수익을 올리는데 10년이 걸렸다. 투자자들도 스트리밍 서비스들에 대한 평가를 구독자가 아닌 체류 시간 등으로 바꾸고 있다.

[다시 꺼내는 무기상 전략(Arms Dealer Strategy)]

중소 스튜디오와 스트리밍 사업자들은 새로운 고민이 시작됐다. 일부는 자신들의 스트리밍을 구축한 과 동시에 ‘무기 거래상’ 전략을 다시 꺼내고 있다. 다른 메이저 서비스에 자신들의 콘텐츠를 공급하는 전략이다. 넷플릭스와 디즈니+, HBO MAX가 콘텐츠 장벽을 치고 있는 사이, 다른 사업자들은 이들과 연합할 지 아니면 자신의 장벽을 만들지다. 고민의 지점에 있는 사업자는 소니 엔터테인먼트나 라이언스게이트에서부터 파라마운트 글로벌까지 넓어진다.

모든 것이 균형을 맞추기 어려운 것은 의심의 여지가 없다. 하지만, 스트리밍 비즈니스는 앞으로 1년 더 힘들 수도 있다. 경제 상황이 악화될 가능성이 있는 가운데, 스트리밍 전쟁의 많은 전투원들이 생존하기 위해서는 전략적 변화가 필요하다는 것은 자명하다.

![[프리미엄 리포트] 미국 케이블TV 2025, 변화와 미래 전략](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.directmedialab/2025/05/vj931j_202505270106.png)